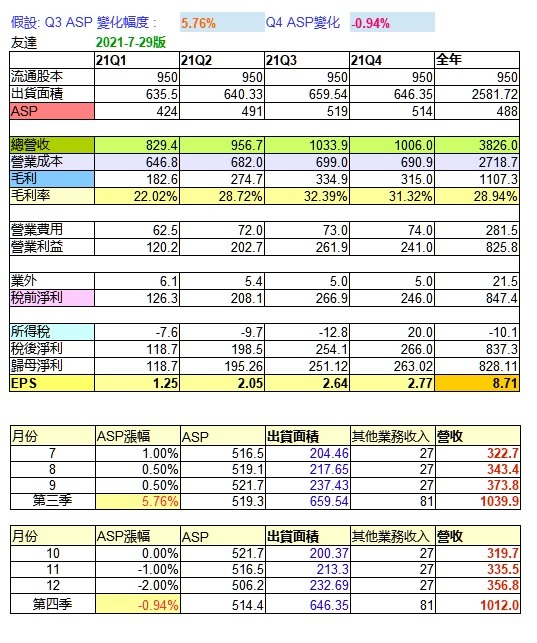

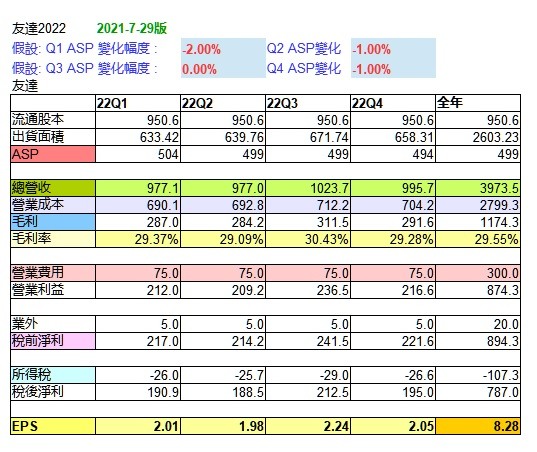

友達法說會 對下半年展望樂觀, 認為供需平衡,大陸業者不會刻意殺價,損害自身利益.公司展望Q3 ASP 仍可以成長 4~6% (實際通常偏高), 旺季拉貨強勁,公司Q3 出貨面積增長.但 因產品結構調整, 減少低價TV生產,轉往高ASP的 NB 產品,加上運費漲價,造成 成本會上升且 友達 管銷研的營業費用暴增,所以,我根據Q2 成本結構和法說展望, 調整 友達下半年的獲利預估.================明年預估