所以這裡只有P大符合我要講的理論。我也只想掰彎(還是掰正?)他一個人而已。因為他的風險係數在我看來簡直低的太不像話了。千萬不要像綠角本人那樣,為了配置而配置,最後落得整體績效只有3-4%一樣的下場。完全是講的一口好股票的代表。其實他講的個別理論是對的,但是整個合起來卻錯了。用在他自己身上,更是錯的離譜。他的收入和資產狀況,根本不適合那種配置。而且一旦你的長期報酬已經低到這種地步以後,你也不可能再走向高風險的配置,因為萬一在高風險配置下翻船,你之前只有3-4%的護城河,瞬間就崩潰了。

配置也應該符合你的生活。如果你不是住在全世界,實在沒必要配置全世界的股票。住台灣配0050/0056,住美國,配VOO/SPY。

我在2014年前,大概有80%以上的獲利都是靠著大盤指數基金累積來的,其實長期定期定額下來,股市的漲跌,完全無感。那時候論做個股股票的功力,大概跟股市小白差不多。

所以你們覺得要6/4,3/7才抱得住的,恐怕是抱錯資產類別吧?抱個股當然要6/4,3/7。下次考慮抱大盤指數基金,說不定10/0也完全無感喔!

pigstand wrote:

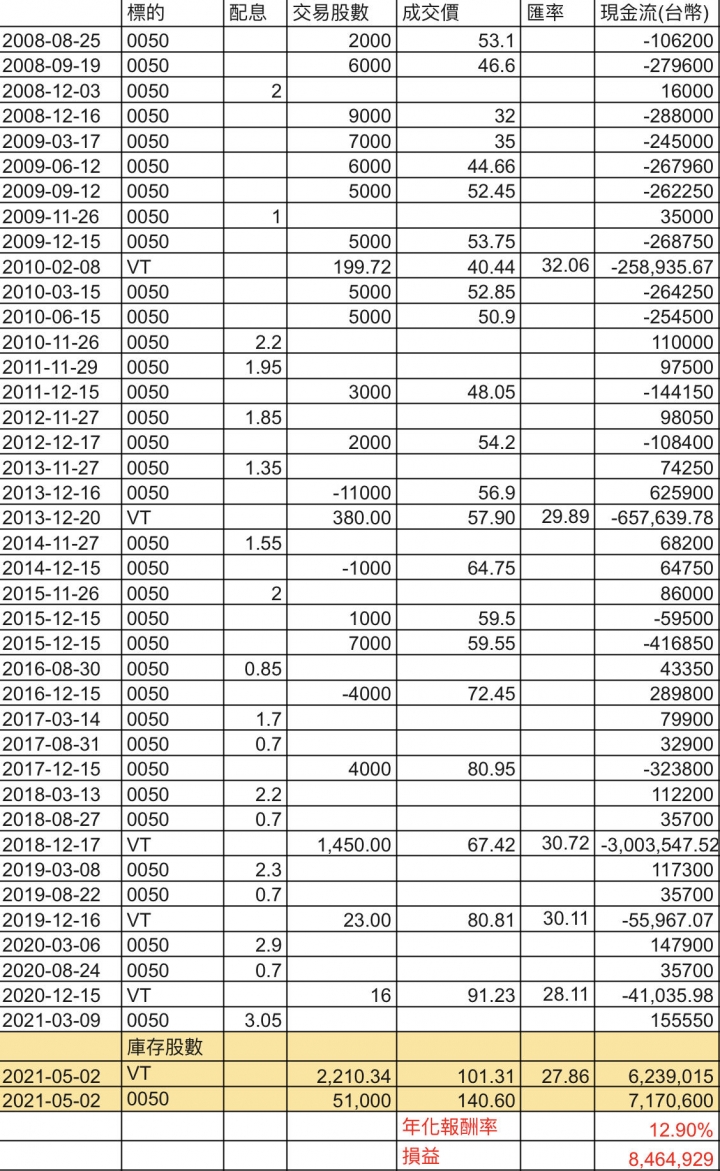

2008/8/25到目前為止有9.21%的年化報酬率。

可是大盤報酬指數如果從8/25算起(8703.07 ->34997.86,共12.66年),不是11.36%嗎?

你用2008/1/2,當時指數9845點。差很多耶。

這個是單筆的報酬,不知道是比定期定額還差一點,還是好一點?

你當初的入場點,其實很好,報酬應該不止這樣。

11.36%跟9.21%,差2.15%,看起來不多,但是其實佔了9.21%的23.3%

三十年複利下來,就是25.22倍和14.05倍的差別。

我就是愛拍照 wrote:

可是大盤報酬指數如果從8/25算起(8703.07 ->34997.86,共12.66年),不是11.36%嗎?

你用2008/1/2,當時指數9845點。差很多耶。

這個是單筆的報酬,不知道是比定期定額還差一點,還是好一點?

你當初的入場點,其實很好,報酬應該不止這樣。

11.36%跟9.21%,差2.15%,看起來不多,但是其實佔了9.21%的23.3%

三十年複利下來,就是25.22倍和14.05倍的差別。

這就好比上個月我中了統一發票200元,我就幻想以後我每月可中200元年收2400元。

將以前的報酬率拿來規劃以後的收益,往往事與願違。

股市裡就如在賽馬群中尋找一匹獲勝機率是2分之1,賠率是1賠3的馬。

內文搜尋