友達的IT 營收占比很高, IT 面板需求熱度不減,報價持續上漲...友達 TV 業務,Q4多少會受到 TV報價漲不動的影響,讓友達TV營收占比又下降.

一冷一熱, 友達整體Q3 平均ASP應該還是會上漲, Q4 ASP或許變成持平,這樣就已經賺很多了..

京東方很明確預測,TV報價在Q4季底 ,到明年Q1淡季可能微幅走跌, 明年全球產需接近平衡,TV報價可能在10%以內小幅波動 ,不會崩跌.

友達 手工藝倉庫

===============================

過去20年行業週期性非常顯著,但需求端持續保持增長。

週期性主要源於供給端階段性擴產比較集中,投產後造成市場短期嚴重供過於求,價格會進入下行通道,跌幅長達一年甚至會更長。當消化掉這些產能之後,價格就開始企穩回升,等價格漲上去之後,又會進入新一輪的投資擴產階段。

週期性減弱的核心要素主要看供給端是否還會一直延續之前的週期。

從接下來幾年來看,供給和需求端保持溫和增長,行業會從過去週期性向成長邁進,同時行業集中度提升,前三家掌握60%市場。行業高度集中可以避免價格大幅波動,整體行業由過去的成長階段邁入成熟階段,行業盈利中樞也會大幅提升

而現在股價從三十幾跌到二十,對老版友來說的感覺只是從夏天回到了春天。 都熬過寒冬了,看到春天自然還是該幹甚麼幹什麼,因此習慣性地繼續借卷給人來補血。

我其實也搞不懂,幾家面板股一年可以賺5-8元,這應該是50~200的股價,那現在市場肯用破盤價一張20繼續賣給我們,應該是要開心的存股吧?

而面板會一年賺5-8塊,P大又不是股價三十幾塊錢時說的,可以往前翻,早在去年第四季,他就預測這個獲利了,而那時面板股股價還是個位數....

在這裡除了面板外,我也看了PTT/Mobile01幾篇文章,從介紹的內容買進獲利跟成長不錯的公司股票。 在去年陸續買進欣銓(成本三十)、元太(成本快四十) 當定存。 現在的市價都貴的快要買不下手,友達才20,其實價格買起來還不錯耶。

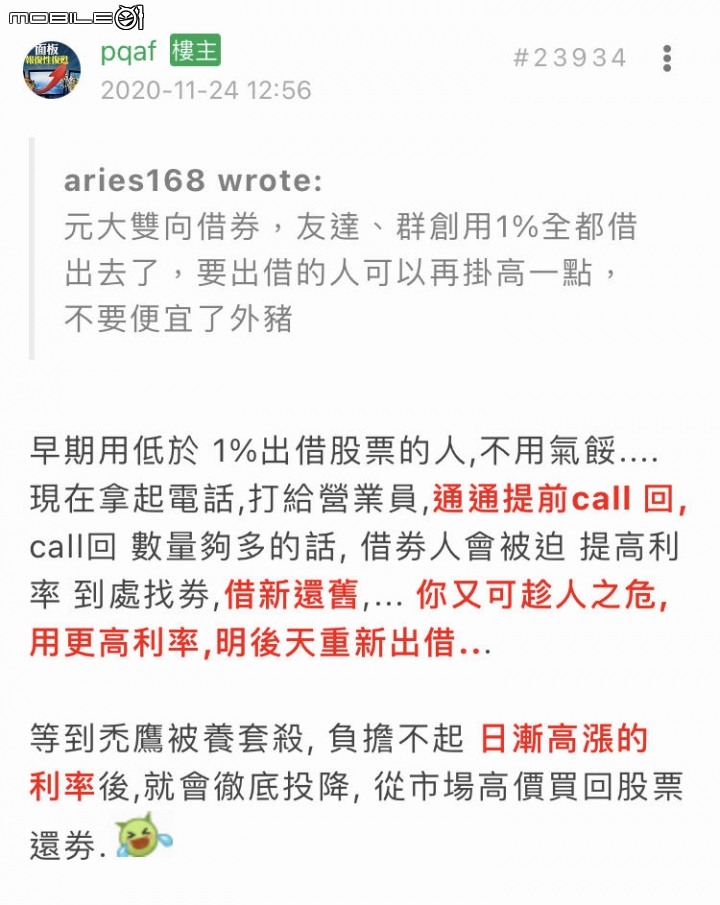

我想起來一件事,之前P大並不是叫大家借卷召回不租了,而是看大家出借利率太低,告訴我們應該要召回後,"加價出租"。 於是一堆面版股包租公版友,見錢眼開下就把出租利率0.5%的猛召回來改用更高的利率出租 (那時還真的很快就抬價租出去了);那一波有多少人跟著這樣做我是不知道,但是最高有租到3.5%時好爽,而且股價還漲了20%以上。 這件事是發生在去年11/24,還記得我後來把賺到的租金在今年初用來升級電腦。

這是當時P大的號召文~2020/11/24發出的。 11/24那周的友達股價是12元、隔週就跳到15.4元,一周漲了28%,真是搞的禿鷹雞毛鴨血

市場研究機構DSCC指出,電視面板價格在6、7月到達高峰,下半年面板價格反轉向下,其中又以中小尺寸電視面板跌價壓力最大,預估32吋電視面板跌幅逾二成。而大尺寸面板在旺季備貨需求支撐之下,第三季還有小漲空間,不過第四季也將面臨修正。整體來看,今年底面板價格仍優於去年的水準,面板廠仍有機會挑戰每季賺百億元的亮眼表現。

從過去一年的面板價格變化來看,面板價格從去年6月起漲,經過長達一年的超級液晶循環,在今年第二季,整體電視面板平均仍有高達16%的漲幅。過去一年當中以32吋面板價格漲幅最大,報價從32美元漲至6月份的88美元,漲幅高達175%,55吋面板從102美元來到226美元,漲幅達121%。超大尺寸面板因為10.5代廠產能放量、供給增加,價格漲幅相對較小,65吋面板從163美元漲到285美元,漲幅約75%,整體電視面板平均漲幅約107%,價格幾乎都翻了一倍。

今年除了面板價格高漲,其他相關零組件也都紛紛大漲,就連運輸成本也上揚,使得下游電視品牌廠商利潤受到壓縮,第二季品牌廠商藉著新產品推出漲價。DSCC指出,電視零售價格調漲,再加上歐美COVID-19疫情趨緩,各國陸續解封,使得宅經濟效應消退,電視銷售表現出現疲態,預期面板價格在6月登頂之後,下半年面板價格將反轉向下。

從各尺寸別來看,32吋等中小尺寸電視面板價格將率先鬆動,在7月底就會看到降價,預估下半年價格跌幅約兩成。

至於50吋、55吋等主流尺寸面板價格可能會在8月起轉弱,預估下半年跌幅約10~13%。受惠於品牌廠旺季備貨需求帶動,65吋、75吋面板相對有所支撐,預估第三季報價維持平穩,下半年僅有個位數的跌幅。

即使下半年面板價格反轉向下,DSCC表示,由於供應鏈庫存健康、缺料問題仍在,面板價格將是緩跌的走勢,預估今年底面板價格還是高於去年底的報價。全球面板廠今年第一季獲利表現亮眼,第二季面板價格續漲獲利將再攀高,下半年面板緩跌,面板廠仍有機會挑戰每季賺百億元的亮眼表現。

.........................

今天 各報都報導了類似的消息

3大法人友達47174 群創75803 彩晶11518 共賣出134495張

今天雙虎 跌破半年線 彩晶季線 法人 停損 可能主管還要求操盤人寫報告 融資多殺多 加速趕底

京東方 LCD 市占3成多 穩價要看它 又2成的TCL態度如何

報價下跌段要挺過 高賣低買 買更多

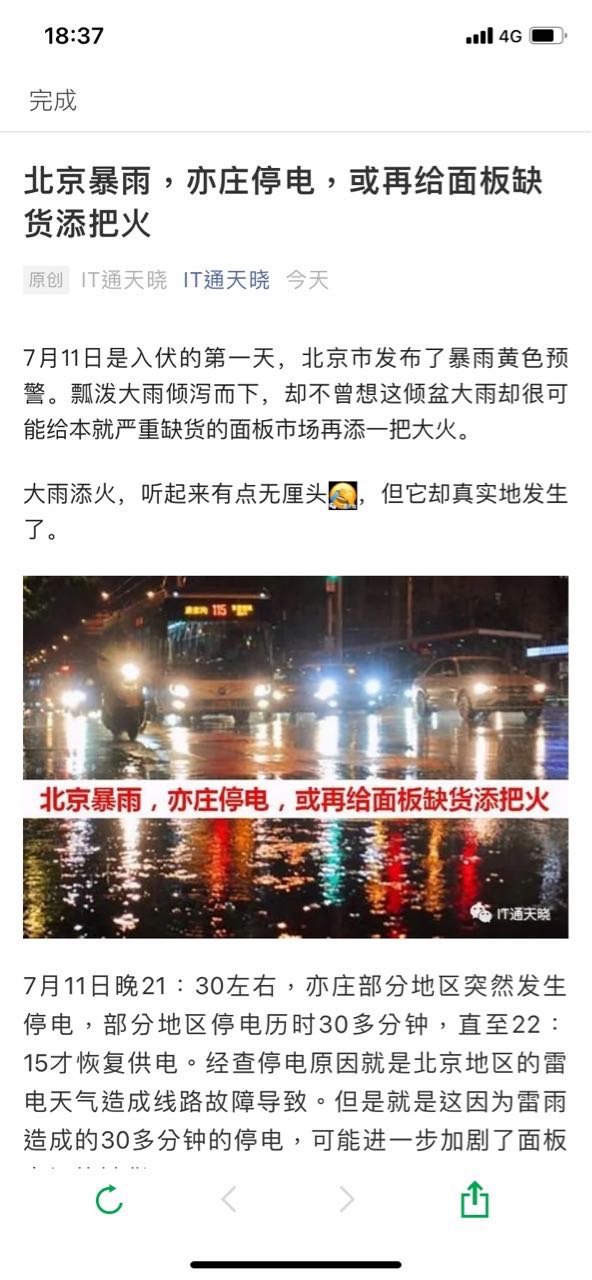

原創IT通天曉

7月11日是入伏的第一天,北京市發佈了暴雨黃色預警。 瓢潑大雨傾瀉而下,卻不曾想這傾盆大雨卻很可能給本就嚴重缺貨的面板市場再添一把大火。

大雨添火,聽起來有點無厘頭圖片,但它卻真實地發生了。

7月11日晚21:30左右,亦莊部分地區突然發生停電,部分地區停電歷時30多分鐘,直至22:15才恢復供電。 經查停電原因就是北京地區的雷電天氣造成線路故障導致。 但是就是這因為雷雨造成的30多分鐘的停電,可能進一步加劇了面板市場的缺貨。

亦莊,位於北京東南五環外,雖然名字有點土,卻是中國最重要的顯示產業基地之一。 這裡虎踞龍盤,聚集了顯示整機、顯示面板、顯示材料等領域的諸多龍頭企業。 憑藉龐大而完整的顯示產業鏈,亦莊號稱「石英砂進來,顯示器出去」,可以毫不客氣地說,"亦莊跺跺腳,顯示產業都要抖三抖"。

就在7月11日的夜裡,亦莊突發停電,而顯示產業基地恰處停電區域。 對於整機廠、面板廠而言,因為停電而產生設備宕機估計是肯定的。 不過好在停電只有半小時,也就是在工的一些產品會出現報廢,影響不大,經過幾個小時的設備調試後就可以恢復生產。

但是,在亦莊的停電區域里還有一座玻璃基板廠,情況恐怕就大不一樣了。 我們知道去年12月日本NEG就發生了停電事故,造成產能損失,對於面板市場產生了很大影響。 而今天,同樣的故事很可能再次發生。 玻璃廠的生產模式都是一樣的,燒一爐子的玻璃料,然後不斷地拉出平板玻璃來。 當停電突然發生,爐內的玻璃料就會發生冷卻,然後冷卻的玻璃料會在熔爐、管道中凝固,這個影響來得遠比面板廠、整機廠大得多。 所以30分鐘的停電,往往會造成幾個月的影響。

當然,直到現在,該玻璃廠仍然在進行產線評估,還沒有對外公佈對產能的影響。 我猜測,影響肯定是有的,如果他們的UPS設備抵抗住了這波停電,沒有對生產造成影響,他們一定已經官宣停電對生產無影響。 而直到現在還沒有宣佈,只能說明影響已經產生,只是需要時間評估影響大小,和如何解決後續交付。

...........................

我以前 待過工廠 UPS通常 儀控 緊急照明撐半小時 讓你危機處置 ( 新品驗收還要測試過 )停45分鐘 玻璃基板廠 影響大

報價續漲3個月應該有吧

看

看

觀念一直在改變,所以我現在不希望友達群創漲,因為有善心人士願意壓股價,我只想一直買下去,今天總張數增加到346(+20)。

目標價一直沒變,年底55,明年7月底97

沒漲也沒關係,我就一直買

EPS今年10元,明年10.5,後年11元

我寧願相信彭董說面板是已經開始脫離景氣循環股的產業,以及京東方說,明年後年及之後營收都繼續成長。

我是沒辦法接受連基本算式都不會的外資跟本土法人,有的一直在全年可以賺4元,是在哈囉嗎?上半年都快4元了,是有事嗎,瑞信還第一季賺118億EPS1.25,第2季估賺225億,竟然故意算低為1.92,這種邏輯,我只在我國小最後一名同學的考卷上看過。至於媒體應該都收了禿鷹的錢,不然就是彭董曾經對不起記者女士,否則報導就只會加強不好的部分,然後看不見有利的地方,

最後對於看空,做空的人,我現在是感謝的

沒有這些人,我沒辦法再繼續加碼的,老實說33元以上,我是有點買不下去的,成本高了點,但是被壓回,然後不漲,我才能加碼,一直不漲我就一直加碼,沒有這些人我的未來是沒辦法領18%的

我是窮人,投資對我來說就是賭注,我願意花三年來下賭注,明年七月剛好是第三年,真的有4元以上的股利,股價就真的不是什麼問題

世界一直改變,電視尺寸,手機,IT,電動車,健身器材,醫療設備,5G聯網,物聯網,還有未來新興的消費市場,越南,東南亞,印度,其實還有非洲,如果不是疫情,面板是擁有無限可能的需求。

不要在管漲跌了,你覺得有價值就買,是壁紙就放棄,我還真的有249張的華映壁紙,我也不會覺得失望,投資錯誤而已。

最重要的事投資要用閒錢,用得到的錢就不要買股票,切記切記切記

面板股還能買嗎?外資喊多頭關注2機會

2021-07-14 15:04經濟日報 記者趙于萱/台北報導

美國科技股反彈,台股電子股跟著動起來,包括先前修正的面板股也轉向盤整,許多人手中抱有面板股,好奇還能不能抱?對此摩根士丹利(大摩)指出,中國大陸面板廠擴產雖然壓縮台灣面板股的上檔空間,但面板業進入結構性成長階段,將突破過去多年的虧損轉為連年獲利,建議多方操作可特別留意旺季財報和股利政策出爐的投資機會。(延伸閱讀:面板雙虎故事最終章 霧裡看花誰能笑到最後?)

中國大陸京東方宣布擴產後,外資圈對面板雙虎友達(2409)、群創(3481)看法聞之色變,包括美銀、瑞信、摩根大通等券商相繼翻空,素有面板股多頭指標稱號的大摩也不得不下修,對雙虎目標價雙雙降至「2字頭」29元、26元。

但大摩也是最積極研究面板的外資,多次看法領先市場,因為評論中肯受到投資人肯定。

面對這次中國大陸再度展開擴產,大摩認為,除了中國大陸面板業已有慘痛教訓,從衝「量」轉為重「質」,更重要是,台灣面板廠的體質也大幅改善,並走向價值增值能夠長期獲利,投資操作上,可特別留意今年旺季財報和明年股利出爐的反彈契機。

大摩預估,友達第2季的毛利率將提升到26.2%,每股稅後純益(EPS)成長到1.56元,第3季旺季需求支撐,毛利率、EPS再提升到28%、1.79元,至於第4季報價雖然預期反轉,但毛利率仍有22%,EPS維持1元以上的1.18元。

群創方面,第2季毛利率預估提升到30.3%,EPS 1.75元,第3季毛利率、EPS持平第2季,第4季毛利率則下滑到24%,EPS 1.09元。友達和群創今年EPS將同步成長到5.77元。

部分保守派外資認為面板景氣高峰將至,對雙虎後市保守,但今年獲利預測更高,EPS上探7元。大摩認為,在第3季財報出爐前後,雙虎股價應有反彈。

另一個機會是雙虎過去賺錢,配息紀錄普遍不錯,可期待公司大方配息,且明後年雙虎帳上仍獲利,大摩推估連續賺4、500億元不是問題,因此若是想從低價股獲取不錯配息,值得參考。

大摩預估,友達明年盈餘配發率落在四到五成,將發出2.59元現金股息,總股息約250億元,群創則可能配出3.28元股息,總股息337億元。2023年發放2022年度股息時,雙虎總股息仍上看193億元及267億元。

看好雙虎明年股利,台股規模最大的高股息ETF-元大高股息(0056)已經在6月換股納入雙虎,元大投信整理,華爾街分析師平均預測友達、群創明年配發4.4元、4.5元的股息,比大摩預測更樂觀,潛在股息殖利率都超過20%。

內文搜尋

X