友達Q1 歸母淨利118億元台幣 ,Q2歸母淨利預估約 220億元台幣,淨利成長 86%京東方Q1 歸母淨利51.8億元人民幣 ,Q2歸母淨利預估約 74億元人民幣,淨利成長 43% ,可見 Q2 的BOE 的折舊費用持續在增加 且補貼減少, 吃掉 BOE 原本成長的淨利.京東方 今年扣除 1200億台幣的折舊費用後,淨利可能還有 1200億台幣, 友達今年淨利約 900億, 台積電今年淨利約 6000億台幣.面板目前真的很好賺, BOE 已經握有定價權,但 新廠折舊高峰剛要開始,國家補貼大減,OLED 未來幾年持續還要賠大錢,這些研調 和外資分析師 ,為什麼認為 BOE會 泯滅人性,嫌自己賺太多,自願擴產 降價再回去過 苦日子呢?

彎彎的記者就自己寫自己想報的,只提反轉、跌幅!最近彎彎 在炒車電 都加了個1字頭 96 的變196才半年 聽一個法說 2線6吋代工端 提到第3代半導體 高功率、耐高溫、高崩潰電壓、高電流密度、高頻特性表現之優勢,使晶片面積可大幅減少 但研發人力 能力 投注之資源 是持久戰 可以做 不做也不行 嘗試中下游 也說 應用端 市場不在這邊 但股價都已經 飛天電池概念股 個個飛天漲 能有幾個 寧德時代 反正 狠炒一次 年底大修正 再佈局航運第一波修正中 已經很慘 拜登 出手 主力聞聲 早就跑了 新手還在等報告中的 350元面板 看下周 到29號 中性反彈一半 希望有

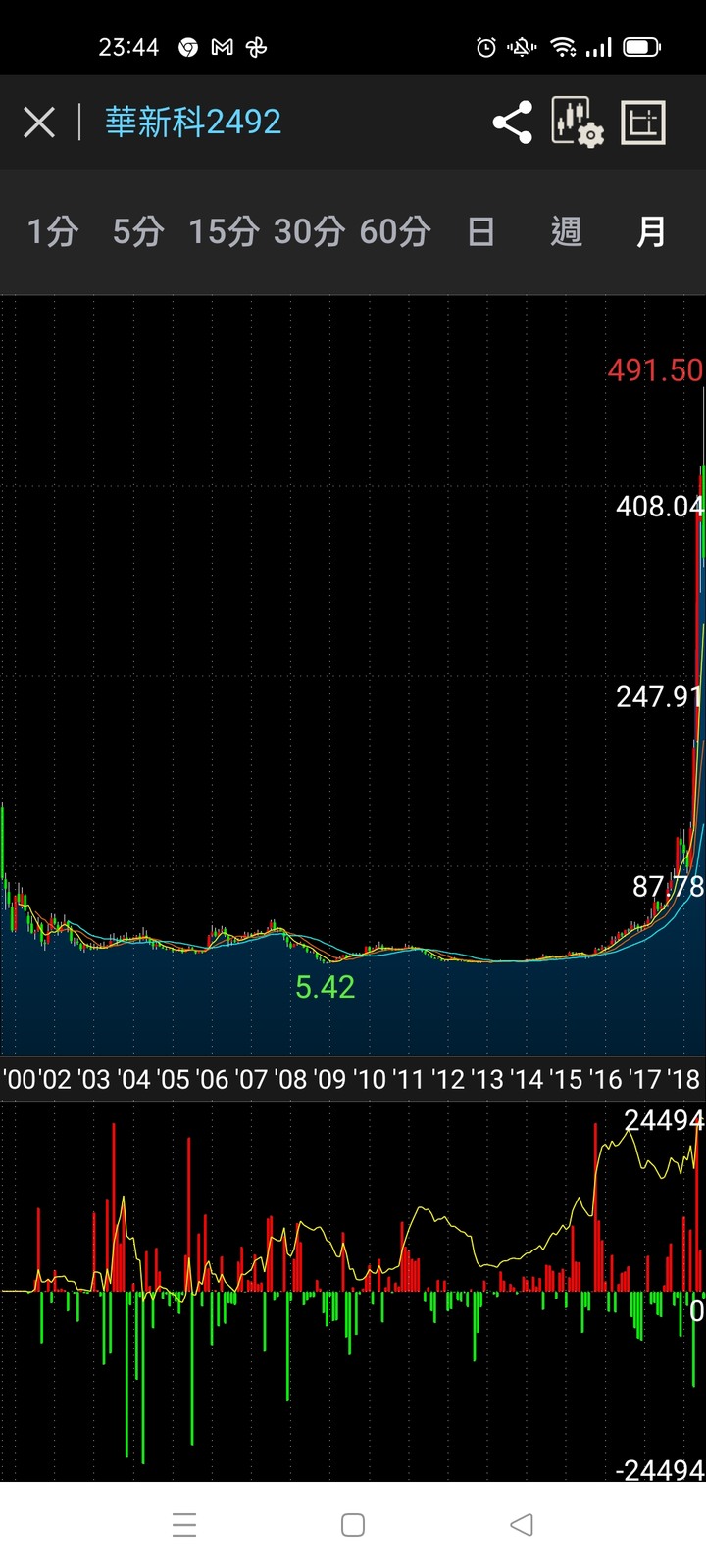

對於32吋可能跌20%我是持樂觀態度因為空軍擺脫了恐 疑 擬 選擇正面對決而且還是多國封城+無觀眾奧運 這不是傻了嗎都忘記面板是怎麼漲上來了嗎 宅經濟還會持續一段時間還是謝瑞信爸爸給群創EPS7.9元獲利認證萬一 我說萬一 報價繼續漲怎麼辦

2016年報價大漲,2018年面板報價崩盤的因素:+中國財力正強,政府補貼業者瘋狂擴產,低價傾銷,搶奪市場地位.2020年面板報價上漲的因素:+韓國業者關廠退出,中國達成壟斷市場的政策目標+中美貿易戰,新冠疫情,長江水患,中國國庫空虛,大砍補貼+ 國家政策補貼重點轉往半導體,需籌措發展資金+ 大陸需靠LCD漲價弭補OLED嚴重虧損.+面板業者需回補國家歷年補貼款,償還銀行欠款+ 疫情宅經濟2018和2022年的 時空背景已經不一樣, 疫情宅經濟接下來可能結束,但 引發2020年報價上漲的其他因素仍會存在.研調,外資分析師卻一直用老舊的預測模型來 套用在未來面板市場的走向,