分析師預測為了削減成本,Google Pixel 6 將會採用來自Samsung的硬性 OLED 面板。

在智能手機上使用硬性OLED屏幕可以為製造商節省一大筆錢,因為這些面板的價格是柔性 OLED 屏幕的三分之一。Apple公司使用價格較高的柔性 OLED,因為它的目標是在 iPhone 上提供儘可能小的邊框。

因此,使用硬性 OLED屏幕的一個缺點是,Pixel 6 的外觀可能不如其競爭對手吸引人,因為Google可能無法像它希望的那樣縮小邊框。

================

硬式OLED 省下背光模組成本, 據說價格已經比 LTPS IPS便宜...現在很多中階手機都採用便宜的 硬式OLED.

大陸過去幾年投資 9座OLED 新廠,多是 成本較高的柔性OLED, 價格拚不過 便宜的 硬式OLED 和 IPS.

高價手機為了縮小那一點點邊框, 才會用 高價的柔性OLED.

柔性OLED市場有限, 前景堪憂.

比起 OLED or IPS 面板邊框大小, 我更在意電池續航力, 我新買的中階手機,一天只吃15%電, 我一個禮拜才充電一次,用起來就是爽,就像4G 吃到飽,用起來不會有壓力,不用去擔心 上網流量 和 電池剩餘電力.

未來誰能生產 半個月充電一次的手機,那就很有銷售亮點.

pqaf wrote:

彩晶一年銷售只有 220萬平方米. 彩晶產能規模太小,太mini.

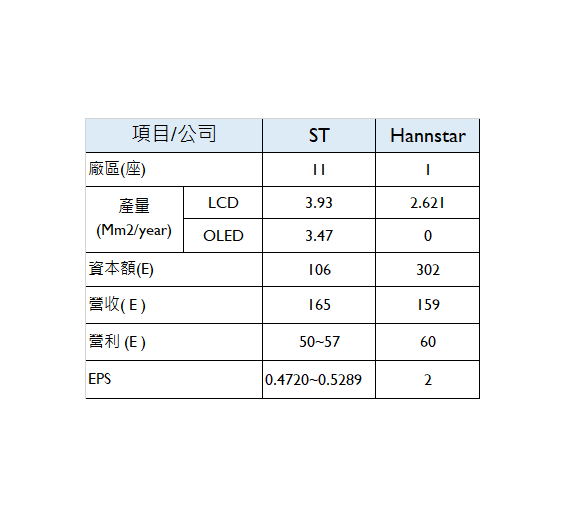

1.Hannstar再投資170E一定會做過詳細評估,PM會把效益報告給老闆看,老闆拍板決定要不要投資。雖然PM單位每次都評估都很樂觀,也經常不準,但面板業經過這麼長期的淬練,任何一筆投資沒有十足的把握,是不會投資的。彩晶的170E和深天馬幾千億的來比真的是很保守了。

2.最近在查各廠的最大產量,想說從老共的三熊BOE、TCL、ST和彎彎的三隻老虎AUO、INX、Hannstar,沒有把HKC列上是因為它的資訊很不透明,不過之後還是會調查的。

3.先比較ST和Hannstar,從各方面Hannstar完勝ST,但新聞報導的ST是中小面板LTPS車載之王,好風光,深入研究後ST可能只是一隻趴趴熊而已,雖然我財務分析能力很差,但,簡單的還看的懂,ST的財務有很大的問題,雖然每年都賺錢,但,如果沒有補貼的話,幾乎是慘賠。

天馬有機發光,2018年營收:3.27E人民幣,虧損:2.07E人民幣。2019虧損:人民幣2.98E人民幣。當年減資,但,ST 2019 EPS=0.4,是賺錢的,這是一家幾乎完全國資的企業。表格上有網站連結,如果對他財務有興趣的可以看看。

4.表格金額比較已轉換台幣,ST和Hannstar是產能對應的理論產出面積。但是產能不等於實際供給,因為液晶面板製造過程中受到玻璃基板利用率、良品率、切割損耗、偏光片、背光模組、驅動IC、換線、歲修.....等因素的影響,產能能夠轉化為有效供給的比例約70%-75%,這項就很主觀了,彎彎在這一項真的是台灣NO1的,我們至少高過老共5~8%。

5.為什麼要研究這些資料,我想再來一次價格戰,看誰才是笑到最後的廠商,老共可能會倒光光,我光研究ST的就可以看出端倪了。那幾年他們就算靠補助也經營的很辛苦,帳做的亂七八糟的。老共工信部應該很慶幸,沒有跟三星已故會長李健熙碰面,這個狂魔從投資記憶體,連續虧損 13 年;投資液晶面板,連續虧損 7 年。用這種自殺式的投資決策來稱王........

https://www.stockfeel.com.tw/%E4%B8%89%E6%98%9F-%E6%9D%8E%E5%81%A5%E7%86%99-%E6%94%B9%E9%80%A0-%E7%A7%91%E6%8A%80%E5%B7%A8%E9%A0%AD/

6.BOE和TCL及AUO和INX是下個研究的標的,不要看台灣的新聞和研報了,也不用去對外資的研報作分析,那些都是笑話而已,只是會讓您腦細胞受損。

老鳥RD 的 PCB layout 內層隨便亂割, 從 線路圖和肉眼看不出異樣, 但會造成 DDR 高速訊號 return path 中斷,DDR 不穩. 只有搭配 三星DDR 模組能夠通過 IBM嚴格的高低溫,高低電壓 測試, 美光或其他品牌 都是fail.

我找美光台灣FAE來協助,東西送回美國也找不出問題,美光FAE 不得不承認 三星DRAM技術真的比較厲害.

我是菜鳥,沒什麼經驗,找不到問題, IBM美國人每天一直追進度,有時直接親自來實驗室看進展,我自己在實驗室閉門鑽研三個月,沒有假日,每天只睡6小時,試過各種方法,改版很多次都無法解決DDR相容性問題.

最後有一天跟EMI工程師討論EMI問題 時, 發現他們會用貼銅箔來改善 EMI高頻問題. 我突然靈機一動,花20元去超市買了一捲廚房用鋁箔貼紙,往主機板PCB上 DDR trace一貼, 美光DDR竟然奇蹟的pass IBM測試.

這時我才想到,是否是 PCB內層出問題, 打開電腦layout圖 一查, 才發現老鳥RD 沒觀念,PCB內層隨便分割,才會造成部分DDR高速訊號不穩. 害我花了三個月青春,不眠不休才找到這個謎底.

三個月苦練,讓我技術功力大增,從此無往不利.

還記得6/16那天利空消息測試底部,結果盤後顯示外資低接一大堆籌碼,隔天面板股就衝漲停了,這顯示有人在20元以下低接籌碼,現在面板股只是還欠東風,缺少帶頭大哥發動攻勢,大家慢慢等看好戲吧!

尚書大人還真機靈,風往哪吹你就往哪倒,真是佩服佩服!

2021-07-12 11:03 經濟日報 / 記者趙于萱/台北即時報導

隨時序進入第3季,瑞信指出,其預測大尺寸面板漲勢到頂的看法不變,逐月來看,面板漲勢將愈來愈小,到第3季底或第4季初時,轉為月衰退,正式終結此波連續數季的漲勢。

瑞信表示,接下來進入的衰退循環,報價跌勢將比過去輕微,因此友達2022-2023年仍能獲利,但其在驅動IC及玻璃基板的議價能力將逐步式微,導致2022年面臨更多成本壓力,價值轉型效益可能因此減低,為此將2022、2023年EPS預測下調至4.5元、2.6元,目標價35.5元降至23.5元。

群創方面,下半年營運也將受到面板報價反轉影響,但瑞信認為,群創將部分電視面板產能轉至更有價值的IT、自動化面板,可望帶來緩衝,加上長期有鴻海集團支援,群創在電視面板的客戶布局堅固,還能拓展印度等新興市場,另外是透過策略聯盟投資10代廠及10.5代廠,有助提升生產效率,因此持續推薦加碼。

瑞信最新對群創2021-2023年EPS預測為7.9元、4.9元、3元,目標價33元降至25元。

..................

面板的EPS 相對映 股價 似是用加法 2021-2023年 EPS 7.9+4.9+3=15.8 配股6成 3年股息約9.5元

25-9.5= 15.5 2024中國LCD滿產 OLED滿產 客廳沒變大 極限約55吋 2024後也許配1元或其他

每次法說拉一波 要減量 主力是虎豹 不是來做功德的

內文搜尋

X