2024-09-08 10:20 聯合報/ 記者朱漢崙/台北即時報導

新光金委託書之戰未正式起跑,已經愈演愈烈,其中大股東林伯翰今天站上第一線,寫親筆信給內外資股東、員工股東,呼籲把委託書交付給他以及他的團隊,反對新光金控和台新金控的合併案,或是股東應親自出席來反對這個合併案。

據了解,林伯翰應該會出面,以股東的身分用3%的上限,結合其他的股東一起徵求委託書。

林伯翰強調,「要當第一就不能輸在起跑點!」他形容新光金控是「委託書董事會」,並且呼籲股東,如果真的不能出席的話:「就麻煩大家多多幫忙把「出席委託書」交給我林伯翰或是我的團隊。自己的公司自己救、自己的財產自己顧!」

他並強調,他和團隊一定會出席股東臨時會否決與台新金合併的議案,捍衛新光金控的價值及我們所有股東的權益、員工的工作權。

林伯翰聲明三大重點如下:

1、以「委託書」少數股權入主新光金董事會,沒有代表性可以決定新光金合併的對象。

因為目前的新光金控董事會充滿了台新金的代理人、加上忘記自己是雙方的關係人竟然無視獨立董事許永明教授的建議,應該在8/22(五)董事會中評估中信金的提案!反而用表決方式通過與台新金合併的決議案。完全沒有盡到善良管理人的責任。

2、可以當第一名,為什麼要當第四名金控!

無論從「效率經濟」:合併後每年的獲利,或是「規模經濟」:合併後的市場規模來看!都應該選擇中信金才對。雖然雙方提出來的條件都是用換股方式合併的方式來進行,但是中信金的提出的條件搭配現金支付、條件更好!而且不只是考量當下的條件,並考量未來真的能夠穩定配息、協助新光金之下,中信金是最好的對象!更何況規模上也遠超過台新金!

3、因此本次2024/10/9召開之股東臨時會不同於去年2023/6/9的股東大會!

對所有股東來說,是決定公司的未來及自己的財產的重要股東臨時會,不要再用「委託書」委託,會把我們賤價出售的董事會!而是「親自出席會議並且否決」與台新金控合併的議案!如此才能避免出賣自己還替別人數錢?讓新光金控公司重新評估合併對象及相關問題。如此才是符合全體股東最大的利益。

喜歡就買,有人覺得在合併案的過程當中有機會獲利

不喜不買,有人就是不喜歡新光金的形象

DeNASTARS wrote:

引言:可以當第一名,為什麼要當第四名金控!

新光金,公司治理懶到社會認證,高層亂搞一通,亂投資、伸黑手、負面的豐功偉業一籮筐,從來也沒看過這些人發表任何看法。別忘了,還有一個公主:新光金是我家的。

https://www.cmoney.tw/forum/article/164876063

在等金管會宣布中信敵意併購的審查結果前,新光股臨會的委託書大戰也是同時開打。

先講結論:建議瓜農們把委託書交給台新。理由且聽我娓娓道來。

台新、中信兩財團打起來是一回事,畢竟競爭可以讓股東有機會換到更好條件,可是最近新光大股東林伯翰透過各大媒體狂撒消息,一副喊水要結凍的樣子,還呼籲瓜農們 10/9 不要給出委託書──特別是不要交給「親台新」的通路,那嘴臉真叫人噁心。

林伯翰之前跟進哥一起被踢出董事會,就是因為前朝績效有夠差。沒想到被踢出公司發現自己惹人嫌以後,竟然毫無悔意,反而開始引清(中)兵(信)入關。這陣子放的「吳東亮黑料」,淨是些冷飯熱炒去年股東會就提過的「假黑料」。

家裡從老到小都是新壽保戶,你說沒點感情那是騙人的,別人可以商場兵不厭詐,但是林伯翰吳東進身為新光創辦人家族之後,可不可以有點骨氣?

好,阿進阿亮兄弟也不是第一天打起來,可是林伯翰吳東進現在大力支持中信敵意併購,搶著呼籲「委託書不要交給台新/吳東亮」,市場卻傳言吳東進一派根本沒人要賣股權。

真的很傻眼,力推中新併,但自己不賣股?老闆賣的食物自己都不吃,你敢吃嗎?肯定是精算過中信的方案後面會有問題嘛!

林伯翰(還有背後的進哥與咕大胖)檯面上盤算的是,假設金管會放行中信,他們要全力在股臨會上卡住台新,接下來就是一路順風,等著中信公開收購就好──

這裡有個很陰險的算計。

現在新光的股權是散戶為主體,大概有 16% 抓在外資手上,前十大股東抓了 18%,政府與其他法人有 12%,剩下是個人股東 53%。

再算一下前十大股東,裡面舊新光系(進哥派)的支持者抓了 9% 至 10%,如果再把表態支持合併的好咕友林高煌算進去,伯翰、咕友、阿進就有了將近 13% 的基本盤。

他們只要確定股臨會不要有太多不可控的散戶股東參加,再從其他人身上挖到 4%,要卡台新的併購案就是十拿九穩。

從看戲外資、貪婪散戶,加一加拿到 4%,會是全部狀況裡面最輕鬆的一個。

一旦台新退出,新光幾乎就是中信的俎上肉,等到公開收購完成,剩餘 49% 的新光股東任人宰割──中信到目前為止,都還沒透漏要開給剩餘 49% 股東什麼條件,到時候開個芭樂價人家也只能乖乖吞下去。

前面算過新光散戶佔 53%,而大戶應賣的量就快要把 51% 收購額度佔光光,台新退場的話,絕大多數散戶都前途茫茫,除非你很有把握自己排得進那前 51%。

散戶最佳策略絕對不是把台新洗出去,而是讓台新的錢繼續留在場子裡面,中信會更有動力加價讓股價繼續往上──台新同樣可以加碼更高的價錢,這樣瓜農們就是左右逢源,會有更大的套利空間。

也就是說,林伯翰(與他背後的咕友陣線),大動作放話要人不要交出委託書,就只是想盡最大機率將台新架出場,利用散戶報他們自己的私仇。

問題來了,如果中新併機會這麼大、條件這麼優,進哥派、好咕友為什麼都傳出不賣股?

會不會是因為,進哥派早就料到中信明明就還有很多問題?咕友們一副志在必得、穩到不能再穩的樣子,根本只是假象。

咕大胖現在紅火案的特別背信罪被發回更審,阿進去鄭文燦的官邸泡茶被拍到,後續可能會有事,一堆未爆彈都可能把中信喊出來的美夢炸成灰。

中信帳上現金不足雙重槓桿開滿滿,也有可能被金管會擋下,過了金管會這關,後頭還有公平會……現在林伯翰要大家放棄股東權益、乖乖併給中信,到時候中信不能買新光,新光又不要併給台新,瓜農等於兩頭空空,繼續住套房了耶!

到時候誰會最爽呢?

就是一股不賣的吳東進、林伯翰,他們搞不好就想要玩死中信跟台新,找機會班師回朝重掌權力。

而且就算中信併成功,吳東進早就跟顏董喬好新壽要分封給自己親兒子,進哥派根本包牌玩法,蒿吐露斯。

而這一切投機的風險與代價,都是由聽信林伯翰讒言的傻子來承擔。

瓜農們不要被騙了啊!

(113/09/09 16:47:40)

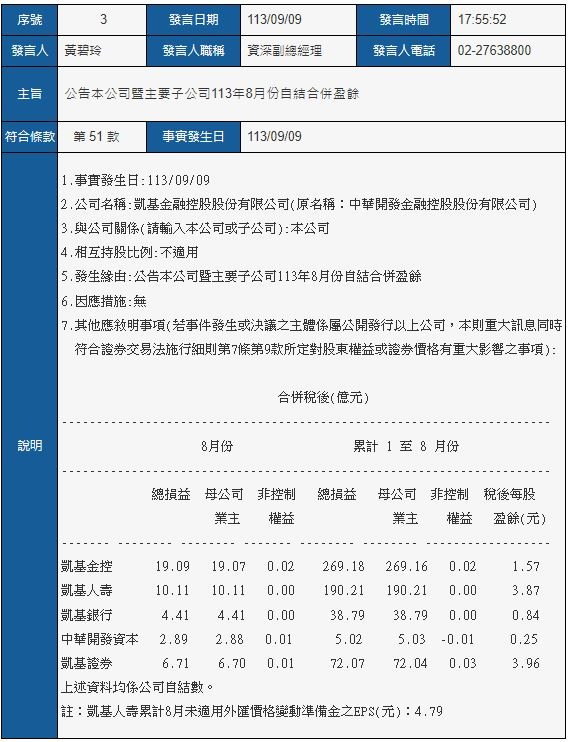

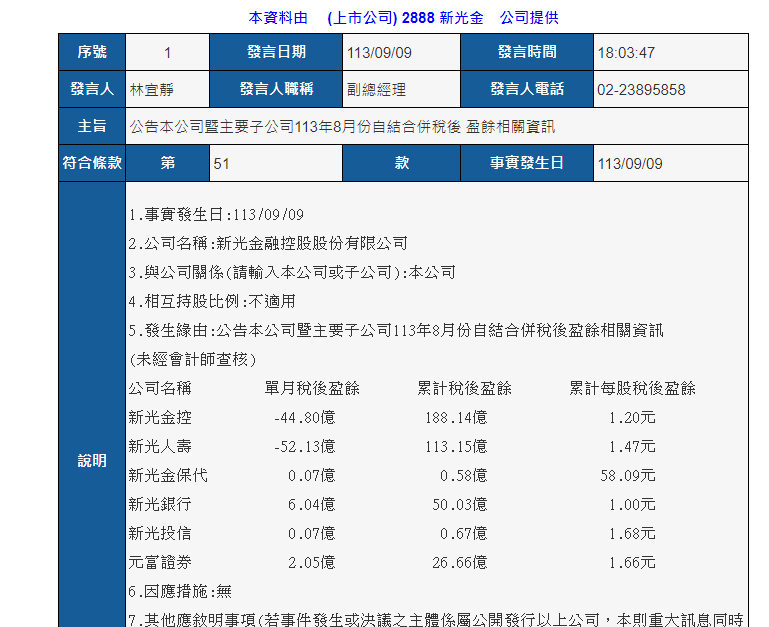

公開資訊觀測站重大訊息公告

(2890)永豐金-永豐金控公告其與子公司永豐銀行及永豐金證券113年8月合併自結損益

1.事實發生日:113/09/09

2.公司名稱:永豐金控

3.與公司關係(請輸入本公司或子公司):本公司

4.相互持股比例:本公司;本公司100%持有之子公司

5.發生緣由:永豐金控公告其與子公司永豐銀行及永豐金證券113年8月自結損益如下:

**********************稅後*****累計稅後***稅後***累計稅後

**********************損益*******損益******EPS*****EPS

**********************(佰萬元)***(佰萬元)****(元)****(元)

永豐金控************2,060******16,669*****0.16****1.31

永豐銀行************1,633******12,956*****0.16****1.25

永豐金證券************467*******4,155*****0.28****2.50

—————————

八月台幣兌美元升值,美元負債高於美元資產就不易產生匯損。

永豐金利息淨收益和收續費收益占比淨收益大約七成上下。在股市動盪時仍有穩定收益支撐獲利。

至於金管會若允許公開收購,但要求中信金簽署增資承諾書,吳一揆說,「當然會簽!而且依金控法的規定,這本來就是併購者該盡的責任」。

中信金目前的實收資本額為2300億元。高麗雪指出,目前的額定資本額已可涵蓋對新光金的公開收購所需,但考量之後還有合併、增資等需求,因此,董事會決定把額定資本額再拉高900億至3200億元。她以「買房子、準備生小孩」作為比喻,就好比夫妻結婚先買一間大房子,「這樣以後要生小孩也夠用」。

針對台新金一再呼籲併購不是「價高者得」,吳一揆則說,當然不是只看價格,「重點在於之後的經營和整合」,而且要檢視併購者是否具有處理發生「萬一」情境的能力,相信以中信金的規模、獲利等實力絕對能做到。

內文搜尋