歐美解封恐傷終端消費,外資再對面板產業論戰。美系外資表示,市場對於面板價格走勢

恐太悲觀,由於中國面板廠轉為獲利導向,產業整合下韓國廠商退出,面板與供應商價格

長線應可持穩,面板族群再結構改善的股東權益報酬率15~20%的題材還未反映,因此維持

友達(2409)、群創(3481)加碼評等。

不過,美系外資雖維持面板族群加碼評等,但先前已將友達、群創目標價分別從40元、32

元,下修至29元、26元。

以供需角度來預估,美系外資預期,全球顯示器供應成長將趨合理,在2021~2023年將分

別可達7%、7%、5%。而需求也可望成長7%、6%、5%,換言之,價格應可持穩,有助於面板

族群股東權益報酬率將有15~20%,相關結構性改變還未反映。

短線來看,美系外資認為,支撐今年面板題材的基本面並未消退,預期今年TV出貨量符合

預期,今年出貨量仍有年增7%的水準。TV和NB庫存水位分別約為8周、4周,低於正常水位

,低庫存有利於廠商庫存回補。電視面板價格的確今年第3季會放緩,第4季可能再走跌,

主要是因季節性影響,預期IT面板價格下半年會較優於預期。(陳俐妏/台北報導)

面板與供應商價格長線應可持穩,面板族群再結構改善的股東權益報酬率15~20%的題材還未反映,因此維持友達(2409)、群創(3481)加碼評等。

不過,美系外資雖維持面板族群加碼評等,但先前已將友達、群創目標價分別從40元、32元,下修至29元、26元。

以供需角度來預估,美系外資預期,全球顯示器供應成長將趨合理,在2021~2023年將分別可達7%、7%、5%。而需求也可望成長7%、6%、5%,換言之,價格應可持穩,有助於面板族群股東權益報酬率將有15~20%,相關結構性改變還未反映。

這篇外資報告, 我猜應該是 摩根史坦利(大摩) 施曉娟寫的...

大摩向來有 友達的第一手內線消息...對 產業分析比 瑞信蘇厚和還精準, 但大摩的目標價通常都故意寫不準,給散戶免費看...

29 與 26 元? 目標價也許要 2倍才合理..

因為未來三年, 大陸產能是 理性的成長, 而非過去那種蒙眼亂投,

如同,台積電產能每年都隨市場在成長,但台積電獲利持續穩健成長,不會因擴產 而犧牲獲利.

一堆無知的外資分析師, 搞不清什麼是合理擴產, 什麼是瘋狂擴產,只要聽到大陸擴產,就被嚇到胡言亂語.

面板廠藉由本身的產線自動化 ,人力精簡, 設計和製程優化, 這些都能獲得顯著costdown 效益, 在產業供需長期平衡下,報價也會趨於平穩,只會隨淡旺季,做小幅調整, 面板廠整年度獲利將持續穩定....每年獲利要維持6元水準不難.

群創董事長 洪進揚 早年是瑞信執行董事,應該和瑞信關係不錯,群創的新加坡三億美元ECB也是找瑞信主辦,給瑞信賺.

瑞信寫報告時,難道不會找 老同事洪董問個清楚嗎? 難道有問,卻故意亂寫?

楊燿堂21小時前

近期國內面板股傳出利空頻傳,分別是瑞士信貸、花旗環球證券和摩根大通證券。其中摩根大通在報告指出,因終端整體需求調整後將高於預期,面板漲勢將在2021年下半年觸頂,2022上半年走跌。因此本波段,強勢的大尺寸與電腦、通訊等面板報價,均預測在第4季從高點反轉。

為此外資法人調降面板雙虎的友達(2409)、群創(3481)評級至「減碼」,目標價皆降至16.5元。以友達4/29日收盤33.15元,目標價調降幾乎到達波段幅度50%,調整幅度甚是驚人,到底這三家外資是持有什麼理由而降評面板股呢?

觀察近期的財報內容,獲利穩定成長

捲動即可檢視後續內容廣告

【安美諾美白修護霜】3瓶組+保濕露↘64折⭐現省$5780

面板雙虎友達、群創第一季EPS 1.25元和1.15元,毛利率上升至22.2%和 25.8%,是近4年來繳出最好成績。5月營收分別為321.1億元和313.7億元,持續創二年新高。第二季營收獲利鐵定持續成長,法人預估今年EPS最少有4.5~5元,樂觀則有6~7元,本益比不高。

許多投資人期望能像貨櫃三雄一樣創新高,無奈股價卻向下走,所幸今日(6/17日)股價強勢漲停,投資人可以少賠一些。

以下分成需求面、供給面 兩個面向,詳細剖析,希望能夠清楚描述面板股的未來走向。

1.需求面分析

面板報價自去年6月起漲,32吋電視面板一年多來上漲1.7倍,43吋電視面板漲逾一倍,由於漲幅較大,使得電視價格普遍上漲至3成以上,開始壓抑市場需求。

根據花旗環球家電產業研究,2021年第一季電視銷售比2020年同期衰退1%,(2020年第一季因新冠肺炎流行,所以基期很低),比2019年同期衰退21%,而大陸電視4月銷售更年減33%,低於預期許多,隨著大陸電視銷售不振,部分電視面板價格可能自第四季開始衰退。

2.供給面分析

惠科、京東方、TCL持續擴產,加上南韓LGD的產量,花旗環球認為,面板2022、2023年的供應將增加9%與5%;供需相抵之下,未來二年供過於求幅度約3~4%,基於此,面板可能出現向下循環。

3.綜合研判

分析以上兩種理由,好似很有道理,其實還是存有極大變數。例如:大陸電視銷售不佳,但歐美疫情解封,電視面板需求是否會上升,仍需觀察。而最重要的是面板6月上旬報價,中小電視面板(32吋和43吋)與5月下旬持平,大尺寸電視面板(55吋和65吋)比5月下旬報價上漲0.7~1美元,14吋到17.3吋筆電產品仍上漲2.5至3美元,幅度與上月相當,面板都還未跌價,仍處於高檔,依面板報價估算,面板雙虎第二、第三季的EPS還不會太差,就算第三季末面板報價會下跌,現在就看壞面板,有點太早了。

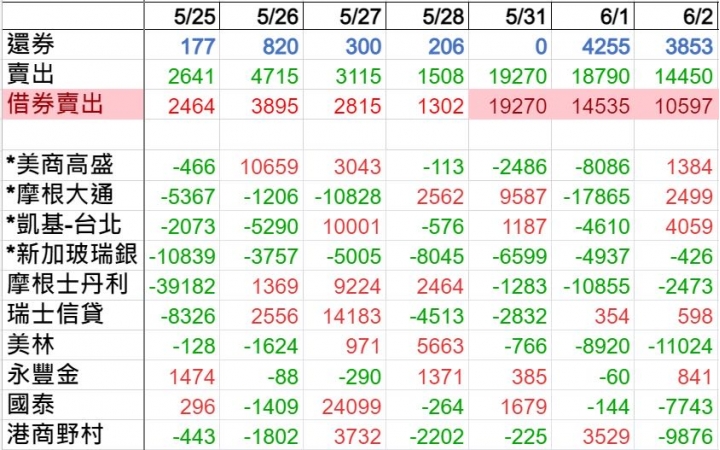

觀察三大法人買賣超,從4/12至6/16,外資總共賣超友達741,449張,賣超群創737,659張,投信總共賣超友達82,966張,賣超群創410,288張,使得友達從35.55元下跌至20.8元,跌幅高達41.49%。群創從32.55元下跌至19.05元,跌幅高達41.47%,相對大盤弱勢許多。不過外資卻在股價低檔時調降評等,讓人覺得外資之前高檔調節面板賺了一票,現在則有發佈利空,壓低進貨之嫌。

這項想法在昨日下午(6/16)得到證實,昨日台股下跌63點,外資賣超181.7億,卻大量買超面板股,買超了友達31,867張,群創43,056張,彩晶12,804張,其中摩根大通證券買超友達8,442張,瑞士信貸買超友達8,101張,群創3,941張,花旗環球證券買超友達3,876張,這三家降評面板的外資券商,全部回頭買超面板股,只能說外資券商的報告,只能參考,不能太相信。

從技術面來看,今日(6/17日)三家面板股全部漲停,友達和群創暫時化解了跌破前低的危機。不過到底是跌深反彈,還是區間震盪,仍需觀察外資法人的買盤力道,投資人仍須謹慎操作。

pp偵探 wrote:

根據花旗環球家電產業研究,2021年第一季電視銷售比2019年同期衰退21%,而大陸電視4月銷售更年減33%,低於預期許多,隨著大陸電視銷售不振,部分電視面板價格可能自第四季開始衰退。

大陸市場可能因漲價, Q1有些飽和衰退, 但全球市場 可能沒有衰退那麼多....

否則, 下游品牌商, 五月就馬上大幅砍單, 不會傻等 Q4 才做庫存調整.,

台灣筆電價格,Q2 普遍漲價 5~15%, 受台灣疫情影響, 筆電還是熱賣, 2萬左右的i5 機種,這兩個月缺貨很嚴重,...

消費者有需求,就算漲價 還是會買.

友達今年預估獲利約 8~10元,股價22元, 海運股預估約 30元,股價220元. 面板 和 海運 明年產業都有變數,但市場估值差很多.

6/19 01:56

經濟日報 記者趙于萱/台北報導

大陸京東方宣布擴產,繼美銀等外資基於面板產能將供過於求,率先翻空雙虎友達( 2409 )、群創,有「面板超級多頭」之稱的摩根士丹利昨(18)日發布報告強調,中國官方扶植及當地面板廠重量不重質的力道都不如前,加上供應鏈整頓有利報價走穩,對產業結構成長看法不變,重申加碼雙虎。

摩根士丹利報告篇幅近70頁,是近期外資圈少見的大型研究,凸顯分析師在面板股巨震下力於掃除投資人疑慮的企圖。內容考量面板股評價收縮,下調友達、群創目標價至29元、26元,但持續建議加碼。

摩根士丹利開宗明義表示,自其本波喊進面板股以來,著眼的是結構性成長機會,並不止有純粹的漲價利多。

此觀點到現在仍然不變,有三個重要因素支持,包括

一、中國官方扶植LCD廠的態度減弱,

二、當地廠商已掌握領導地位,營運策略轉為獲利導向,

三、供應鏈有秩序調節產能,足以支持報價走穩。

摩根士丹利指出,前述二、三點變化快於預期,如中國面板廠持續擴大營運版圖,但從近年的趨勢可發現,當地產能已積極導向半導體和可撓式OLED生產。全球供需來看,2021~2023年面板供給將成長7%、7%、5%,和需求增幅的7%、6%、5%其實差距有限。

電視需求方面,摩根士丹利指出,近期歐美解封和新興市場需求調整,確實導致電視需求下滑,下半年表現將低於去年同期,但全年角度看,總出貨只會比去年少1個百分點,且品牌廠持續產品升級,長期供需會趨於平衡,不致有大量供給過剩。

對照台灣供應鏈,摩根士丹利強調,友達、群創受惠產業秩序性調整,股東權益報酬率成長期只會更長久,2021~2023年推估都有15%~20%水準,更重要是今年獲利大增趨勢確立,每股稅後純益皆預估5.7元。

=====================

昨天沒猜錯,果然是 大摩寫的報告....不同外資分析師,會寫哪一種報告,有慣例可循...

大摩 施曉娟,長期偏多 , 她的消息多來自友達等業內的第一手訊息. 但外資圈好像不信她.

小摩 張恆,長期偏空, 他的消息就是空

瑞信 蘇厚合, 忽多忽空,他的消息多來自研調報告的第二手預測, 一堆炒短線的假外資們, 買賣時通常參考 蘇厚合建議方向.

我個人預估雙虎今年預估是 8~10元, 不是 5.7元.

就像我之前所舉例,

一個小明星, 早年為爭曝光,不惜賣肉演出, 等他的努力發光發熱,成為影壇一姊,名利雙收的國際巨星後,就不可能再回頭接演三級小電影了.

大陸BOE和 TCL 已成為業界老大,市佔率超過 5成,無人可以威脅他倆地位,兩家公司目前的戰略是,如何賺到更多錢,還債給國家, 不須再靠 盲目擴產,破壞市場報價的低級手段,來逼退競爭者.

一條吐司 一年內從 25元漲到 50元, 最近麵包店老闆回饋鄉親,小跌一元,改賣 49元....旁人卻無知擔心老闆要虧錢跑路了...

面板報價漲了一倍, Q4 12月因淡季需求減弱,報價可能小跌幾% 回饋老客戶, 面板廠仍舊會賺到 盆滿缽滿, 卻有人擔心面板廠要虧損倒閉了.

內文搜尋

X