ratking7 wrote:

對對對專利很有競爭...(恕刪)

試問r7大,您口口聲聲說六年來次次被美帝法官判敗訴

也請您提供101年以後被控告的相關資料、內容

凡事力求證據,說別人鬼話文自己卻又提不出相關事證??

單單只從您"言論"講了一口話,不要老是在那鬼打牆

證據最重要,麻煩您也做個功課再來!

在下較認同Lsd Anthon大 上面所說:等第一季報表

1)

在下前面有問過營益率:

雷伯龍 wrote:

二、營益率:

營益率,代表公司靠本業賺的錢,占所有營收的比例。

營益率=(銷貨毛利-管銷費用)/營收。

營益率=營業利益/營收

上福營益率是不錯,Katun就沒上福優:

好像是上福的附加價值較高

2)

Katun 大概還有一點 業外損益

營業利益(已知) + 業外損益(未知) - 所得稅費用(估25%) = 稅後淨利(已知)

3)

檢視 Katun預期全年營收USD$208,746.00 --

已知上福一月營收, 並假設原上福營收與去年106年一月營收相同:

不管是 USD$208,746.00 / 12個月 算

或由USD$208,746.00 ×18工作天 /255工作天 算(假設全年255工作天)

NTD$464,137.00 是否有符合預期?

4)

收購通常用溢價買,增加部分會列商譽=(收購價 減 淨值)

http://financemj.com/3589

有沒有買貴 還是要看報表才知道

其它的在下還要再想想。。。

cun551 wrote:

試問r7大,您口口...(恕刪)

只會聽好話的

腦子都不會動嗎?

https://tw.stock.yahoo.com/news_content/url/d/a/20170622/%E9%9B%BB%E8%85%A6%E8%A8%AD%E5%82%99-canon%E6%8F%90%E5%91%8A-%E4%B8%8A%E7%A6%8F-%E5%AF%A9%E6%95%97%E8%A8%B4%E5%B0%87%E4%B8%8A%E8%A8%B4-073605261.html

這好查

【時報-台北電】上福全球 (6128) 表示,Canon對上福產品專利權方面之爭議,在美國喬治亞州北區法庭開庭藉由陪審團審判,一審陪審團初步判決上福侵權。

對公司財務業務影響及預估影響金額:

(1)Canon預估提出之求償金額約美金370萬元。

(2)本訴訟自101年3月5日起,歷經5年多的過程,訴訟相關範圍之產品佔上福營業比重遞減,過去3年佔上福之平均年營業額約新台幣339萬元,故對上福未來之財務業務影響尚非重大。

本次陪審團判決結果與102年8月6日法院針對本次訴訟所辦之馬克曼聽證會之特別專家報告結果差異頗大,上福與美國律師團認為判決有重大瑕疵,將著手進行動議上訴。

上福已針對該範圍之產品,進行全新改版設計以因應市場需求。正式判決書尚未收到,確切內容應以判決書為準。(編輯整理:莊雅珍)

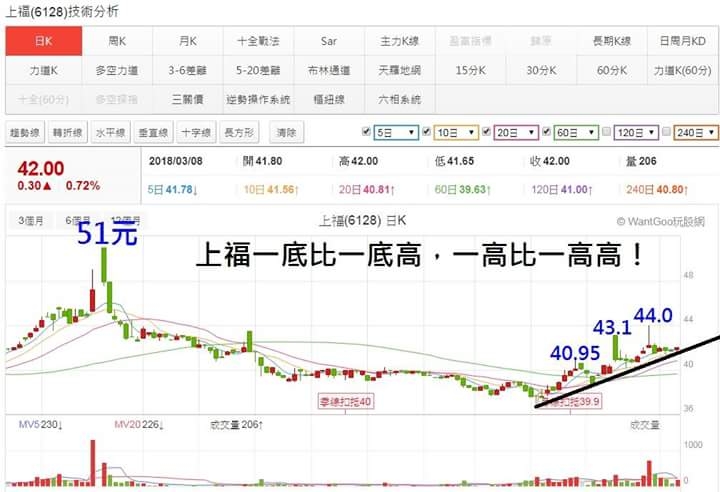

上福本波段自1/23盤中最低點36.9元上漲以來,迄今天(3/8)收盤價42元,波段漲幅13.82%。

這段期間以來,上福雖然龜步前進,一步一步慢慢爬,但至少趨勢是緩步向上的,這相較許多股票,還算是不錯的了。

如果沒有意外,上福將在明天(3/9)收盤後公布2月營收。如果公布的數字符合我的預期,真的達到5億的話,那就代表美國子公司KATUN的營運已步上軌道。

至於KATUN賺不賺錢?賺多少錢?就讓第一季財報數字來說話。

只有數字才能服人,只有數字才能驗證上福預估的KATUN營運效益是否為真?

此外,上福近期還將陸續公布3個數字:

一、現金增資價。

二、配發股利。

三、2017年年報。

就讓我們繼續看下去!是好、是壞?馬上就知道了。

以上心得分享!

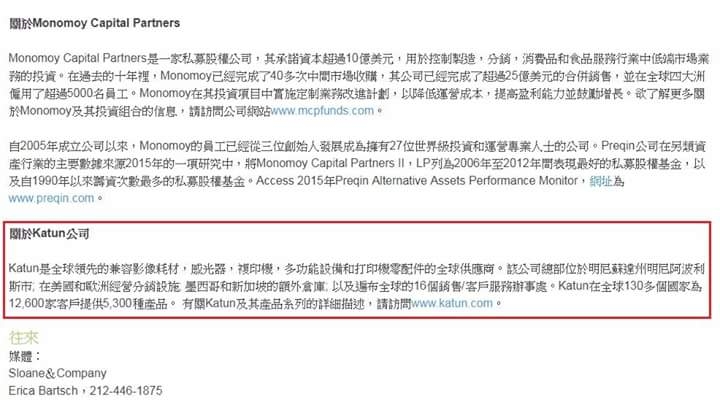

很多人都質疑,上福這次斥資新台幣30億,所購併的子公司KATUN,到底是賠錢貨?還是金雞母?

由於KATUN並沒有在美國股票市場掛牌,所以無法確切查知它過去幾年的財報究竟表現如何?

不過,根據美國商業資訊(英語:Business Wire)於2016年1月25日的一篇報導指出,Katun臨時首席執行官Sebastian Bretschneider表示:儘管遭受美元走強帶來的巨大壓力,KATUN在過去24個月(意指2014年至2015年)仍能產生有意義的【現金流】及【收益增長】。

Katun臨時首席執行官這段話,就我個人的解讀是:2014年至2015年雖然美元強勢(期間美元兌新台幣匯率從2013年底的29.95升值到2015年底的33.066),讓KATUN的產品價格競爭力降低,但KATUN不僅依然能創造出不錯的營運現金流,而且營運收益還能繼續保持成長。這部份是否即透露著KATUN是一家賺錢的公司呢?

我的解讀,很多人一定不認同,但這是我唯一能找到有關KATUN營運好壞的參考資訊。

重點來了,試想,KATUN這家美國公司,它的產品成本是以美金計價,因此在成本固定的假設前提下,如果美金匯率走強,那想當然爾KATUN的產品一定賣不好,因為價格太貴了。反之,如果美金匯率走弱,則KATUN的產品價格競爭力肯定會大幅提升。

舉例來說,假設一支影印機碳粉匣,KATUN的售價是100美金。如果以2015年底的美金兌新台幣匯率33.066來計算,那台灣廠商如果要採購KATUN這支碳粉匣,就要花費新台幣3306元。

但如果以最新的2018/3/8美金兌新台幣匯率29.261來計算,同樣一支碳粉匣,台灣廠商採購的花費就可以降低到2926元,瞬間成本就馬上降低380元,那KATUN的產品價格競爭力當然就會大為提升,也會提高台灣廠商的採購意願。

因此,今年以來,雖然美金兌新台幣匯率持續弱勢,已經從2017年底的29.848貶至2018/3/8的29.261,可能會讓上福承受美金匯損的壓力。但相對的,由於未來KATUN的營收將占整個上福集團合併營收的75%,因此美金越弱勢,將讓上福子公司KATUN的銷貨情形越好,利潤理論上也應該會隨之水漲船高。在「一大好」及「一小壞」綜合態勢下,整體來說,對上福應該是利大於弊的。

以上心得分享!

更多深入分析,請臉書搜尋「股市耕讀園」,歡迎一起加入討論。

內文搜尋

X