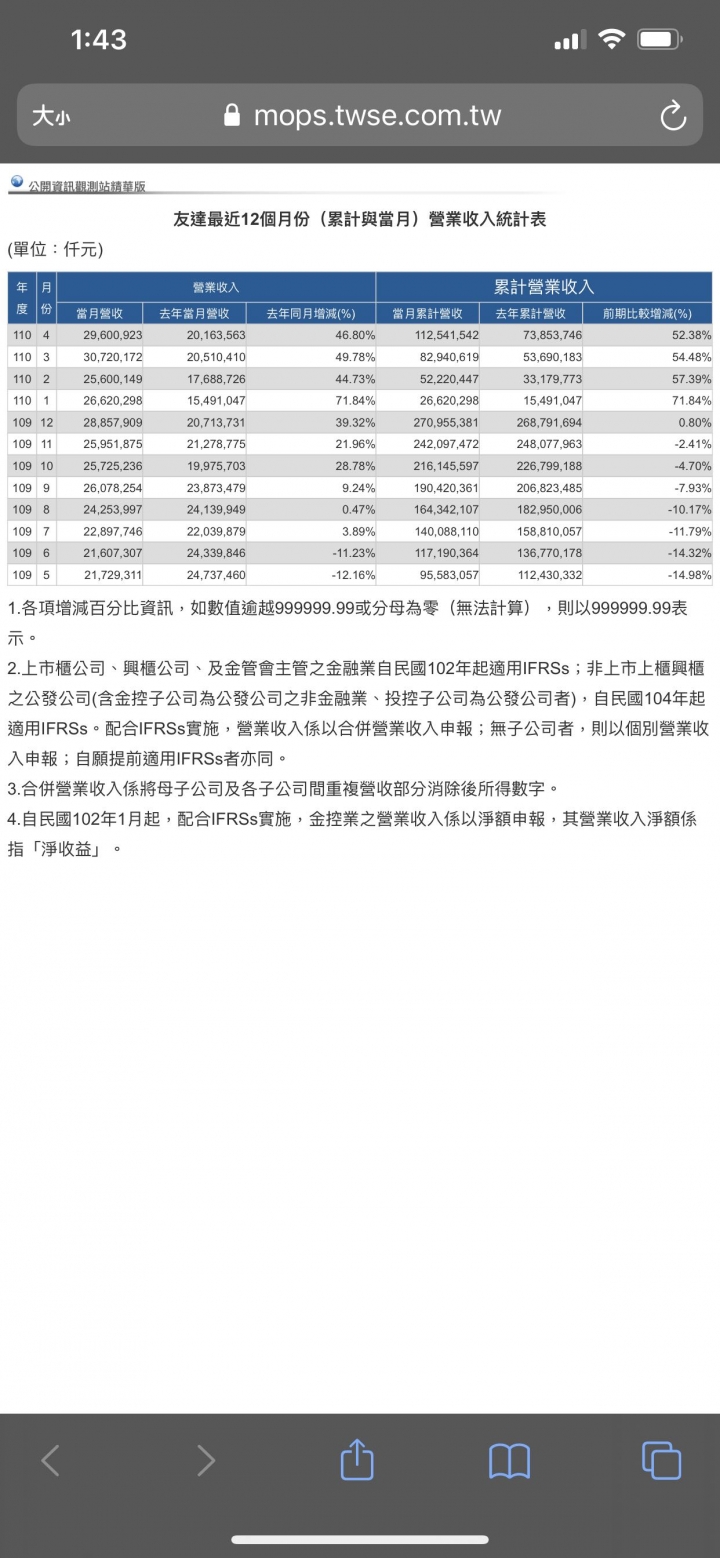

最近看了航海王文章,我自己修正自己的看法,也對近期股價提出自己的見解1. 航海王說,有賺錢時一定是看PE比給目標價,沒賺錢才是看PB比給防守價位,別去相信外資報告什麼給PB去計算,那只是掩蓋他們用低PE的估算模式2. 航海王說,統計過去20年,台股再怎麼景氣循環,只要有賺錢公司,都還是會給出 1:7以上的PE比(一年最多5-10家才會給這麼差),大部分都給10倍以上PE比(這邊剔除賣一次性資產的公司、配息比不到30%公司除外)由上面論述,因為面板業長期不被看好,即使2017有賺錢,但還是給少少的1:5 PE值,雖然主要原因是受限於2018/2019可預期性擴產的不公平競爭,所以市場給不出高估值,但這已經是所有法人深根地步的PE評估方式,因此今年面板業結構性轉變,市場會給出多少PE比,才是觀察重點再來就是看近期的產業報告一月瑞信給出產業報告,預估雙虎eps 5,如果用PE比5-7來看,大概股價是 25 – 35之間四月瑞銀給出產業報告,預估雙虎eps 7,如果用PE比5-7來看,大概股價是 35 – 49之間這可以解釋,為什麼友達4/28 股價高點再35之後開始出現賣壓,近期股價到25之後開始有買盤,因為Q1的eps1.25可以驗證一月瑞信的報告,沒錯,市場就是用很無腦的1.25*4=5去看,但目前市場無明確資料驗證瑞銀給的目標價結論①25-35應該是面版短時間內的目標價格,除非後面公布營收表現亮眼,不然短時間內不容易擺脫25-35區間②我相信外資應該也是有分析部門,可以藉由營收算出eps ,這也可以解釋為什麼公布eps後,反而沒激起外資買盤,我想他們也很早算出1.25這數字,既然沒什麼意外,配合4/28的35.5高點來看,外資理所當然認為35就是短期高點,於是就開始狂賣③但幾次賣到25,就看到明顯的買點拉回,我想控盤的人也知道,殺到25以下後就會有強力買盤出現 (但他不想)④如果預期營收跟Q2eps有上漲,法人又開始無腦用 (1.25+ N*3) * 7 來預設高點幾個不確定因素①面板雙虎過幾個禮拜,將會進0050跟MSCI指數,是否會影響外資PE比②奧運、歐冠杯、疫情後生活,對於面板採購量的影響以上是我湊合幾個數字來參考的,可能會不准,就當作是看小說吧