TCL 原本很好賣的 LTPS 手機面板,需求大減,積極往LTPS NB轉型.

筆電因疫情宅經濟, 市場需求一口氣暴增2成以上, 筆電系統需要用到大量 IC,MOSFET ,筆電廠積極向 IC業者拉貨,造成半導體產能吃緊.

但我認為這不是常態,疫情緩解後, 筆電和手機訂單遲早會回歸正常軌道.

所幸,有些面板廠生產線可彈性調整生產 NB,MNT 或 TV 面板.

一片 55 吋TV面板的面積 大約等於 15片 14吋 NB面板....

筆電廠 明年若一口氣砍掉 3000萬片NB面板訂單,面板廠只需轉而生產 200萬片55吋 TV, 就能輕易消耗掉 NB 閒置出來的產能. 200萬片TV面板, 對每年出貨 2.6億多片 TV的面板廠來說, 不過是多 1%出貨量.

但 3000萬台筆電,對一年 2億台出貨量的 筆電上中下游相關產業鏈來說,卻是很嚴重的打擊.

所以,筆電廠砍單,對面板廠影響不大,對筆電代工廠,IC業者 和 半導體業者影響較大,

但 如果是 TV 砍單,對面板廠 事情就大條了.

全球LCD產能面積, 約有75%面積是分配給TV面板, 10%面積是分配給 MNT面板,5%是給NB面板 , 手機大概只用掉 3%面積.

TV的市場供需對 面板廠影響最大.

瑞信該不會上網 google 到 01標題寫 友達 ❸❺ 元🉑以追嗎 ? 所以,瑞信就把友達目標價訂在 35元....

雖然瑞信分析師對外資圈有影響力,但最近本土主力和散戶較強勢,

希望友達明天直接能站上 35元,讓瑞信分析師再次見笑.變成放羊的小孩, 外資圈以後就不用再信他那一套.

4月初 喊友達目標價只值 30元的大摩 施曉娟,最近人怎麼不見了?

瑞信Jerry Su 還有在法說會提問, 大摩Sharon Shih 已經好幾次沒提問了.

===================

外資 和 本土法人, 對面板雙虎後市看法分歧

2021-05-03 00:27經濟日報 記者趙于萱/台北報導

面板報價第4季續漲有雜音。瑞士信貸指出,在面板業經歷數個季度的供不應求及持續擴產,預期第4季供需轉向平衡,報價由上漲轉下跌,且2022年將出現供給過剩,相關影響雙虎友達(2409)、群創成長性放緩,其中友達評價偏高,率先調降評級至「中立」。

瑞信此次上修友達、群創目標價至35.5元、36元,但考量評價狀況,僅推薦持續加碼群創,也是近期外資圈罕見降評面板股。國內法人則重申偏多,友達法說會後,某大型投顧將目標價提高到39.5元,直追另一家大型投顧喊出「四字頭」42元的目標價。

瑞信表示,由於零組件短缺及下游重複下單,面板報價近期持續上漲,出現每個月都上漲的熱況,不過從終端反饋的需求程度卻不一,特別是電視面板漲幅已經偏大,開始壓抑市場需求。預測供應鏈業績在第3季達到高峰後,第4季面臨景氣反轉的跌價壓力。

瑞信進一步表示,中國電視面板的需求減弱程度尤其明顯,品牌廠因應價格大漲上調零售價格,導致今年來的需求表現不如預期。相較下,美國需求保持強勁,但伴隨疫情趨緩,消費者的支出可能轉向旅遊和戶外娛樂,下半年需求強度也有變數。

此外,瑞信認為,在大陸合肥晶合集成電路增產後,目前產能極度短缺的驅動晶片將在下半年緩解,玻璃基板和偏光片產能也會逐步提高,而大陸面板廠產能去瓶頸後,小型供應商及新廠產能增加可能加劇供過於求,推估2022年供給將大幅增加8.8%,遠高於需求成長2.9%。

對照面板供應鏈,瑞信看好驅動晶片廠優於面板廠,包括聯詠預期持續受惠晶片價格調漲,今年每股純益(EPS)估達37元,基本、樂觀情境目標價735元、1,000元。

投顧法人則認為,友達雖然有重複下單疑慮,但公司加速數位轉型擴展需求,訂單能見度不但直達年底還洽談明年的需求,另外5G帶動結構性成長,晶圓廠排擠面板需求可能影響缺料有更長的時間。

過去以來,陸廠會在舊廠去瓶頸/擴產+ 再建新廠, 現在不建新廠,維持在舊廠去瓶頸/擴產,沒什麼好大驚小怪,

蓋新廠會讓產能瞬間放大,對供需結構的破壞力很大.

擴產只是小幅增加有限的新產能,畢竟舊廠樓層空間有限,可擴產能有限,殺傷力相對小.

為了滿足每年市場新增需求,本來 每年就應該要再蓋2條新線,才夠市場使用.

2018~2021年, 這4年,一口氣新增 5條10.5代線和 6條 8.6代線,那才叫可怕,那陣子彭董嚇到逢人就說, 產業供過於求,會是未來幾年常態.

2021,未來"三年"相當於多了一座10.5代廠和 二座8.6代廠的產能,這有什麼好大驚小怪....如果真有那麼可怕,友達彭董早就嚇到開口預警了.

=================

陸面板3雄 未來3年大擴產

工商時報 袁顥庭 2021.05.03

根據大陸面板廠擴產計畫,未來三年10.5代廠還將增加約30%的產能,8.6代廠約增加25%的產能,相當於多了一座10.5代廠和8.6代廠的產能。

調降友達評等 瑞信開第一槍

工商時報 簡威瑟 2021.05.03

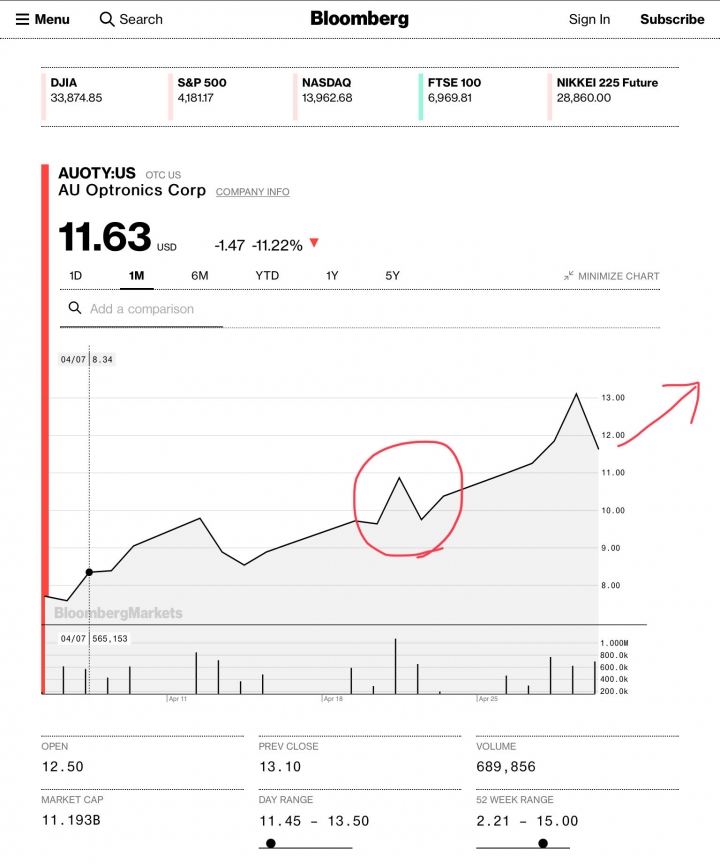

瑞信降評一出,因台股勞動節連假休市,友達ADR率先反映,4月30日重挫11.22%。

外資圈人士說,因台股仍處多頭格局,加上一般投資人影響力比過去大上許多,將密切觀察降評後續效應。

總結來看,面板即將再度進入供過於求狀態。

外資對友達2021、2022年獲利預估值,是7.36、4.91元,對群創則是7.65與4.93元。因採取股價淨值比來評價,瑞信賦予友達1.3倍股價淨值比(循環頂峰時評價),推測合理股價35.5元,因上檔空間不大,啟動降評「中立」。瑞信賦予群創的股價淨值比預期是1.15倍,比友達折價約一成,站在營業利益槓桿,以及切入非面板領域的分散化努力,瑞信持續看好群創表現將優於友達。

內文搜尋