彭雙浪說明,因為智慧製造能力提升,使得整體生產力提升30%、良率提升。從客戶來說,友達在產品品質、交付能力強,就是因為智慧製造可以在問題未發生前就解決,從反應式管理變成可預測式、甚至預先解決,除了營收、獲利提升,還反映在客戶的滿意度。

對於Mini LED/Micro LED技術發展,友達抱持樂觀看法。彭雙浪指出,Mini LED/Micro LED重點之一就是TFT背板,LED除了磊晶、切割、巨量移轉、檢測修到模組、系統,還需要背板、半導體、電子系統、機構系統來整合。其中有一部分技術是友達集團本來就有的,但還有一部分要補齊,富采是其中一環。

================

(新聞)

錼創展出產品包括 89 吋 5K PixeLED Matrix 全球首台超寬曲面 Micro LED 顯示器,是由錼創獨立開發,並採無縫拼接 Micro LED 顯示技術。

由 168 片 matrix module 無縫拼接而成的 32:9 超寬比例,搭配機構設計,呈現曲率半徑 2,500mm 的曲面,亮度高達 2,000nits,可使用在多工、電競、看板等應用情境。

=================

友達這次沒有展示大尺寸 uLED 螢幕, 禮讓給 錼創 去展示. 我猜這規格和模組,可能接近三星年底要賣的uLED螢幕吧?

晶電掌握了 磊晶和切割 關鍵技術 ,

錼創幫 晶電將LED微小化,作一些再加工吧.

友達好像是 擅長 巨量移轉、檢測修到模組

韓廠 擅長 系統整合和拼接技術.

友達砸大錢,往上搞定關鍵的 晶粒技術,同時往下搞好 系統整合和拼接技術 之後,也許目標是以後uLED一條龍生產服務.

鉅亨網記者魏志豪 台北2021/04/24 12:31

Tag矽創驅動晶片熱門股漲價缺貨

隨著面板市況熱絡,驅動晶片需求續強,矽創 (8016-TW) 第二季起擬再上調售價 10-15%,法人看好,矽創第二季營收、獲利將創新高,本周吸引買盤進駐,周五終場亮燈漲停,單周暴漲 23%,首度登上 300 元大關,創下歷史新高。

由於近來中國手機品牌廠積極搶市,不僅高階、中高階手機出貨暢旺,低階手機需求也強勁,帶動矽創驅動晶片出貨激增,加上 8 吋、12 吋晶圓代工成本上揚,驅動晶片業者紛紛漲價因應,矽創也在第二季跟進漲價,漲幅達 10-15%。

矽創 3 月營收一舉改寫歷史新猷,達 15.55 億元,月增 45.4%,年增 30.88%,第一季營收 40.43 億元,季減 2.18%,年增 28.79%,也創下歷史次高。

矽創本周啟動落後補漲行情,股價沿五日線上揚,周五終場更攻上漲停板,單周強漲 23%,成交量也爆出 3.1 萬張,籌碼方面呈現土洋對作,外資大賣 2733 張,投信、自營商分別買進 1103、582 張。

...................

矽創 彩晶 本周飆漲 理由是大陸需求強勁

雙虎 還要等 EPS 因為0.22還是毛毛的 如果單季有1.25 過 30還要追 大戶一搶 一下就35了

vul34622 wrote:雖然大家可能已經看到年底或明年,但還是來練習一下1Q估盈餘。能源部門的占比還是相對小,所以我就混在一起算啦

熱門股〉驅動晶片輪番(恕刪)

假設都是我拍腦袋拍出來的

假設都是我拍腦袋拍出來的 。

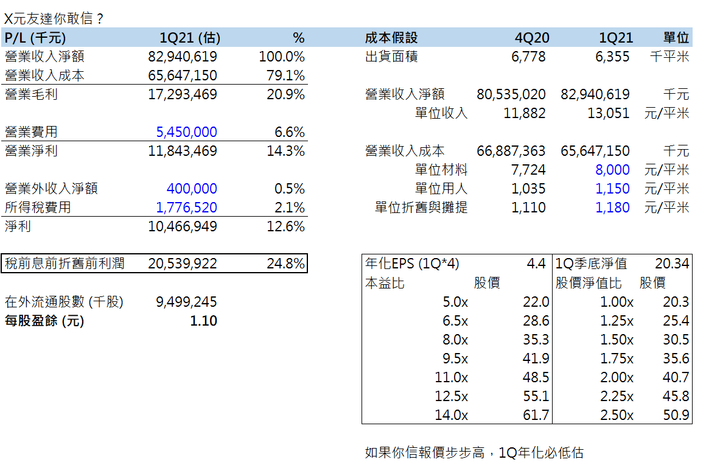

。毛利

第一季出貨面積低於去年第四季,因此固定折舊金額即便是些許下降,每單位的金額可能還是上升。單位人工因季節性因素與公司政策,也是假設較第四季上漲。第四季單位材料較全年高,因此假設材料也有一定上漲趨勢。

整體來說受惠於報價上揚,毛利率較第四季增加約4個百分點,達20.9%。希望我低估

營業利潤

營業費用估計較上季增加約十億,主要反映整體用人成本的上升,就費用率來說與上季持平。營業利潤率估計為14.3%,較上季增加約4個百分點,體現出重資產在報價上漲時的營運槓桿特性。

業外與稅負

業外直接假設四億淨收入。所得稅我就不懂了,我發現如果今年整體不用繳稅,好像也是在第四季有一筆大所得稅利益去回轉,前面三季可能還是會有費用的。假設所得稅費用是營業利益的15%。

阿里拉雜,第一季淨利潤約104億,每股盈餘約1.1塊,是去年全年的三倍有餘(這種寫法現在騙不了人了

)。

)。

====================

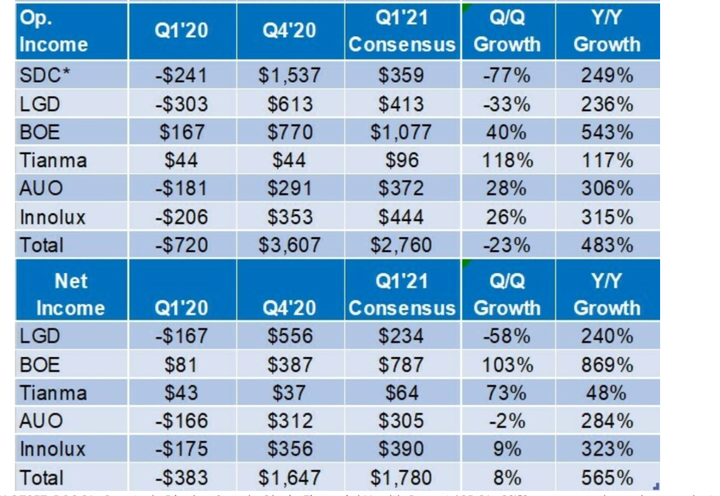

4/21 DSCC 有出一份preview 裡面顯示賣方(券商分析師)對於友達的第一季營業利益與淨利的共識分別為 US$372M (約NTD104.3億) / US$305M (約NTD85.6億)。

市場的表現可能反映共識上修的速度不夠快,也可能是產業分析不懂篩選...,所以共識的訊息參考就好。

唯一的娜烏西卡 wrote:

雖然大家可能已經看到(恕刪)

友達去年每季毛利率

Q1 負0.7%

Q2 2.7% (報價小反彈, 毛利率季增3.4%)

Q3 10.6%(報價漲幅擴大,季增高達7.9%)

Q4 16.9%(報價漲幅更大, 季增卻只有6.3%,懷疑公司有作帳 )

看到目前網路上,幾份 友達Q1財報預估, 普遍都把Q1毛利率抓到 20.5% 上下....

把Q1營業成本抓在 658億左右.... EPS預估只有 1.1元,只比Q4 多一些些.

這是因為,友達Q4 財報的成本異常暴增,讓外界在推測友達Q1成本時,也沿用高標準來預估

Q1 報價漲幅又再擴大, 外界預估毛利率季增卻只有3.6 %, 我覺得這些假設是低估了,

我倒是覺得Q1 毛利率約在 24%.

看看那些IC 設計股, 即使上游晶圓代工和封裝缺貨漲價, IC設計股的毛利率 不減反增...

面板報價越漲越兇, 大家預估的友達毛利率增幅,卻明顯變少, 這邏輯不合理.

暫且不要去參考 Q4 ,由公司財務部門做出的那種不合理的 營業成本.

若以出貨面積變化 ,來客觀推論 成本時,

友達去年Q3 出貨面積687萬平方米, 營業成本 655億;

今年Q1出貨面積 635萬平方米,

既然出貨面積少了 7.5%, 那Q1 營業成本理當要遠低於 655億才對,

雖然說,有部分IC材料 偏光片漲價,但那些成本占比很低,反而是其他主要材料和製程 ,仍在繼續costdown,

我是覺得,TV 和 IT 報價已確定大漲10%~20%, 所以,友達Q1 出貨的ASP(每平方米的出貨售價) 季增高達 13%, 毛利率若只 卑微增加 4%,那這家公司真的太糟糕了.

友達Q4 的毛利率只季增 6.3%,已經很糟糕了,我就不信Q1還會更糟.

請問,塞港問題主要是因為工人染疫造成無人出工,排班問題所造成的塞港嗎?

想請問一線國貿人員的看法,海運塞港問題,真的短期幾年都無解嗎? 還是等年底歐美疫情結束,缺工問題消失, 海運就會恢復往日正常水準,物流順暢?

Ans:

目前缺櫃問題確實是因為人力短缺,

海運問題確實是要等疫情結束才有解,而且結束後可能還會有幾個月的修正時期無法立刻正常,但是不至於幾年無解。

美西海運有降價,最新4/16的波羅的海貨櫃運價指數確實比4/9少了4%,

這個月海運已經開始聯繫我們主動降價了,航運要跌了!!! 我每天都要跟forwarder聯繫

======================

台積電,鴻海的高層, 一線國貿人員都發出 大海嘯預警了.

大家通知親朋好友,準備好救生衣,及早做好逃生準備.

等海運物流一旦順暢後, 這兩年發生的很多經濟奇蹟,overbooking ,缺貨亂象...就會鮭魚平淡.一堆飆股要被打回原形了,財富重新分配.

內文搜尋

X