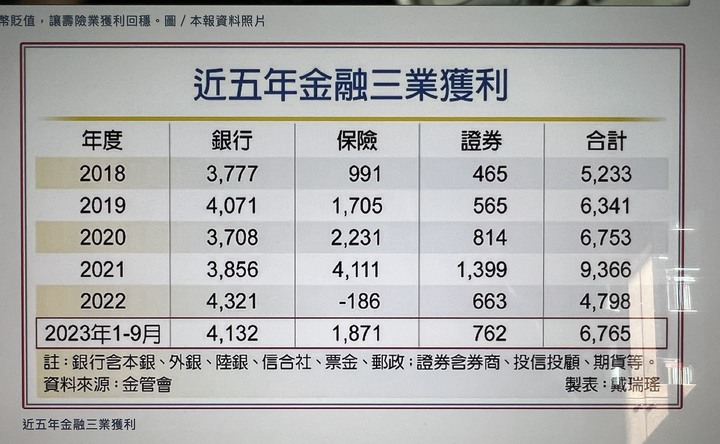

近期金管會出招,嚴格規定金融股不能用「老本」配息,杜金龍說,根據元大和凱基的研究報告指出,明年能夠配息的包含富邦金、中信金及京城銀,供大家參考。

中信金前3季EPS為2.44元,今以平盤24.35元作收。

https://wantrich.chinatimes.com/news/20231101900889-420101

一切有為法,如夢幻泡影,如露亦如電,應作如是觀。

今天我投資 wrote:

問題來了,其他權益才損失742億,為何還要增提960億元的特別盈餘,是吃飽撐著!?,當然不是,是因為金管會規定因資產重分類所增加的淨值仍然要提撥特別盈餘且不可拿來派發股利,除非資產價值回升,意思是即便資產已重分類至AC項,能不能將盈餘從特別盈餘迴轉至未分配盈餘仍然要對照資產重分類前的資產市價。我也不是會計相關科系出身,但我的解讀如上。

看來我們兩人的理解有些許不同。我的理解是,

當重分類發生時,公司淨值增加了,

當然公司資產負債表上的淨值不會白白增加,

損益表上一定要有相對的盈餘,

這時候的盈餘是虛的,

因此金管會要求提列部份特別盈餘和影響數,

是非常合理的作法。

但是,這個提列,應該是只有重分類時當季才需要,

並不是一直都需要。因為資產分類到AC類後,

其價值已經用固定的面值計算了,往後不會再產生盈餘或虧損了。

而如你所說的,中信和開發金都的確都增加了不少特別盈餘,

我是不確定中信的特別盈餘是不是從未分配盈餘來的,

但是開發金確定是。

因為開發金今年並沒有配息,而今年第二季,

開發金的未分配盈餘,卻在特別盈餘增加的同期,大幅度的減少了。

可見此一提撥的資產來源,並非來自資產重分類所增加的淨值,

而是來自未分配盈餘。

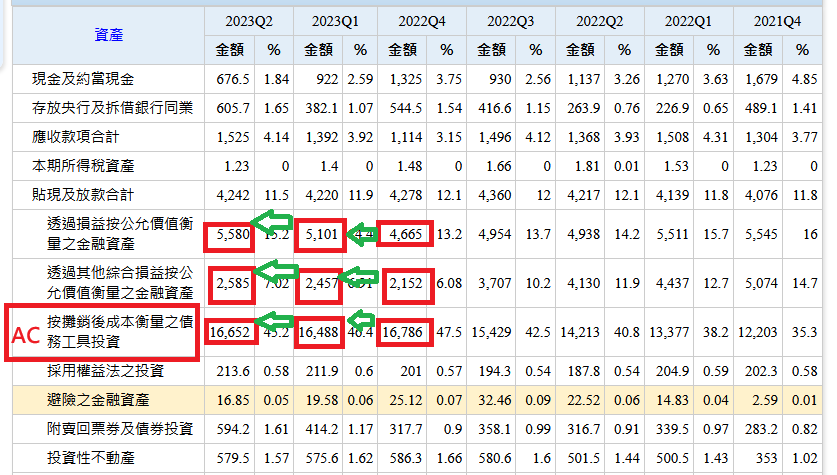

事實上,去看開發金的資產負債表,開發金的AC類資產,

(即報表上的「按攤銷後成本衡量之債務工具投資)

今年比去年第四季並沒有增加,

所以也不存在因為重分類而產生淨值增加的問題。

(開發金的重分類主要發生在去年第四季)

雖然說第二季相比第一季AC類資產是增加了,

但也不見得就是重分類而來,

因為其他兩類資產第二季並沒有減少,反而是增加的。

這裡比較合理的解釋,只能說是開發金(或說中壽),

收到更多保費,買了更多新的債券部位而已。

而既然開發金淨值的增加,並非來自於重分類,

所以自然也就沒有提撥的必要。

另外,非常感謝您的說明,這些東西,沒有您的文章,

我也不可能去進一歩研究學習這裡面的知識。

如果我有理解錯誤,歡迎指教。

金管會封殺!壽險業救得了淨值救不了股利 金融業還有什麼招?

經濟日報 記者廖珮君/台北報導

金管會允許壽險業「資產重分類」挽救淨值,原本股民歡欣鼓舞認為,既然淨值回升,明年可望領到豐沛的股息,但,事與願違。

金管會在上周五(4日)晚,悄悄發了三道解釋令,要求壽險業、旗下有子壽險的金控業、及轉投資壽險公司的母集團(如潤泰),在分配盈餘時,得扣除「重分類影響數」。

此舉不僅限制了子壽險,並同步限制了上層母金控、及母集團的配息空間。例如A壽險型金控在子壽險重分類後,淨值回升,本來每股可配發2元股息,結果扣除重分類影響數後,等於空有漂亮的淨值,卻發不出股息。

這就像是灰姑娘的南瓜車,依舊準時在12點消失,南瓜車終究是夢幻泡影,法人認為,空有淨值卻無法配息,股價也難有起色。

金融業要配股利的來源,主要有三大塊,資本公積、獲利、前期保留盈餘;但分配前,也有一堆項目要扣除,主要包括法定盈餘公積、特別盈餘公積、其他權益項目(負數)。

今年金融業的大麻煩,就是金融資產評價減損,這塊會反映在淨值項下的「其他權益」會計項目上,到今年6月底,各家金控、壽險業資產負債表上,多是呈現「負數」(指虧損)。

這個其他權益的「負數」,依金管會規定,需從金控當期獲利、保留盈餘中,提列同等數額的特別盈餘公積,並禁止分派股息;換言之,超過半數的金控業者光提列這塊「龐大的負數」幾乎吃掉了今年所賺得錢、和過去的家底。

但是,10月初金管會允許壽險業開啟「資產重分類」這道救淨值大門後,淨值吃了大補丸,更讓壽險業、母金控淨值項下的其他權益,負數縮減、甚至是由負轉正,市場引頸期盼,是否金控配息也跟著吃了大補丸?

結果,答案揭曉。金管會並不允許資產重分類的淨值大補丸,變成壽險或金控的配息美夢。

依金管會上周五的三道律令,要求有實施重分類的壽險業、旗下子壽險的母金控、及轉投資壽險業的母集團,這三大業者,需提列與壽險業重分類影響數同等金額、或是依持股比例(如潤泰)提列特別盈餘公積,並禁止分配。

這三大業者提列特別盈餘公積數額=其他權益+重分類影響數;白話文來說:就是一切回到重分類之前,該怎麼提列就怎麼提列。

例如A壽險公司第3季底淨值項下的「其他權益」是負5,000億元,10月起重分類的影響數是2,400億元(增加淨值2,400億元)。

假設到今年底,其他權益未改變,依舊是負5,000億元,再加上重分類增加2,400億元,那麼,年底「名目」上的其他權益科目,會變成負2,600億元(-5,000+2,400=-2,600)。

也就是說,投資人在壽險業年報上,會看到「名目」上的其他權益會計科目是「負數縮減」了,但別以為因此有了配息空間,因為金管會律令,要求在分配盈餘時,得再扣除重分類影響數。

如上例,A壽險公司需提列2,400億元重分類影響數,最終結果是,其他權益負2600億元再加上重分類影響數,又回到了5,000億元(2,400+2,600=5,000);簡言之,一來一往後、又回到未重分類之前了。

金管會也規定,業者需在財報附註上,需揭露提列數額,讓投資人明瞭,如提列5,000億元=其他權益負數2,600億元+重分類影響數2,400億元。

而旗下有子壽險的母金控業者,也比照此提列法,金控端也要提列子壽險等額重分類影響數,限制了子壽險、並同步限制了母金控的盈餘分配。

至於轉投資壽險業的母集團,如南山人壽的母公司潤泰新(9945)、潤泰全(2915)及寳成,在計算可分配盈餘時也必須先扣除重分類的變動數,如南山重分類影響數3,500億元,母公司就須依持股比例認列並扣除,等同扼殺了母公司配息空間。

母金控、母集團的配息夢,並未因旗下子壽險重分類而得益,這些業者該怎麼辦?為了要給股東交代,挖空心思也要「配一點」,那麼,最後一招可能是把「資本公積」的老本,拿出來配。

一家金控財務長說,資本公積並不在提列公積的項目中,資本公積可以拿來配股票,可能影響是股本膨脹、稀釋每股獲利;另外,資本公積中的股本溢價則可以拿來配息,等於把股東的錢、還給股東,股東還免繳稅。

不過,金融業想把「資本公積」的老本,拿出來分配,等於是啃老本,金管會是否會同意,仍是未定之天。

內文搜尋

X