連莊 北富銀、國泰世華、合庫銀、兆豐銀資本指標已達2025年目標

2023.10.27 03:00 工商時報 戴瑞瑤 魏喬怡

2023年台灣「大到不能倒」系統性重要銀行(D-SIBs)名單出爐。金管會26日公布,今年D-SIBs名單維持與去年相同的六家銀行,而台北富銀行、國泰世華銀行、合庫銀行、兆豐銀行資本指標已提前達成2025年目標,中信銀則因今年發太多股利,僅達到今年底的資本要求。

銀行局公布,今年六家系統性重要銀行「連莊」,即原先的中信銀、北富銀、國泰世華銀、合庫銀、兆豐銀、第一銀,在資本要求上必須比一般銀行更嚴格,2025年前,普通股比率、第一類資本比率、資本適足率要分別達到11%、12.5%及14.5%。

2021年在股債齊揚助攻下,六家銀行中有五家銀行提前達標,但在去年俄烏戰爭開打、美國鷹式升息造成股債雙殺後,去年6月僅中信銀一家提前達成2025年底的資本要求;今年股債回穩,以6月底數字,包含北富銀、國泰世華銀、合庫銀、兆豐銀皆提前達成2025年目標,一銀則是提前達成2024年底目標,中信銀則僅符合今年目標。

銀行局副局長童政彰表示,中信銀原本去年提前達成2025年標準,今年主要是發股利,造成資本減少。但6月底數字仍不作準,年底還會提法定盈餘公積,年底資本適足率都會變化。

依照規定,經指定為D-SIBs的銀行,指定次年起,分四年平均提列2%額外法定資本要求、及2%內部管理資本要求,但為因應疫情衝擊,放寬為去年至2025年分四年提列完成,並向金管會申報「經營危機應變措施」及每年辦理並通過二年期壓力測試。

金管會表示,目前六家系統性重要銀行資本適足比率,均符合當年度的最低資本要求,金管會及存保公司已審核D-SIBs所報的經營危機應變措施,要求各家就修正後內容併同第二支柱監理審查原則相關資料函報金管會;另D-SIBs在今年申報第二支柱壓力測試結果,均符合兩年度合格標準。

四銀行、八壽險加上境內外投信基金 今年來僅減少5億元

金管會公布,9月底為止,四家銀行和八家壽險業持俄債曝險達1,327.31億元。

2023/10/27 00:53:09

經濟日報 記者廖珮君/台北報導

金融業想脫俄好難?金管會昨(26)日公布,9月底為止,四家銀行和八家壽險業持俄債曝險達1,327.31億元,若加境內外投信基金108億元,總曝險額達1,435.31億元,今年來僅減少5.26億元。目前壽險業、銀行業已提損214.73億元,減損比率約16%。

其中以八家壽險業持俄債帳列1,293億元最多,較去年底1,251億元還增加了42億元;四家銀行業持俄債34.31億元,較去年底減少17.36億元,主因是債券到期收回,因此99%都是減少投資部位。

保險局官員說,壽險業帳面金額增加可能有兩大因素,一、因該數字是台幣計價、可能受匯率因素影響,二、俄債都放攤銷後成本(AC),若是折價發行,愈接近到期日,就會回到帳面價值。

壽險業逾期信用損失9月底攀升到190億元,今年來增加了21億元,保險局副局長林志憲說,經向壽險業了解,主因是俄羅斯集保機構仍被歐盟制裁,境外投資人接受俄方付款或外幣結算途徑受阻,從去年5月起,壽險業持有公債就沒收到利息,導致信用損失攀升。銀行業減損為24.73億元,較去年底減少2.91億元。

官員也說,俄羅斯是願意以盧布給付公債利息,但業者擔心,若收了盧布,是否讓台灣也變成被制裁對象,因此暫時沒收盧布利息,可能會等制裁結束再收息。

至於俄羅斯因不符ESG要求,壽險業得逐步出清,林志憲說,以業者角度來說,需要一個合理退場情況下退場,但現在出脫會損失,金管會將請業者持續觀察。

俄烏戰爭未消,市場關注俄羅斯曝險狀況。據金管會9月底統計,四家銀行、八家壽險及境內外投信曝險額共1,435.31億元,較去年底來看,除壽險業增加曝險部位外,其餘均降低。

境內外投信基金對俄債曝險,今年來則大減138億元最多,9月底曝險部位降到108億元,其中境內投信基金對俄曝險15億元、境外投信基金則是93億元。

..........

俄國百貨 中秋節周

今天我投資 wrote:

重分類後的淨值增加也須提撥特別盈餘,這部分開發金尚未提撥(沒有未分配盈餘可供提撥)

會計我是不太懂,但是就字面的意義來看,我猜在這邊「重分類後的淨值增加也須提撥特別盈餘」的會計意義在於,既然該資產已經屬於持有到期了,這邊的價格漲跌,自然是不能拿來分配股息,因為並沒有實質的價差收入。

目前開發金這部份的資產還是負的,應該沒有要提撥的問題,因為這時候重分類後的淨值增加,應該是直接反應在「其他權益」上損失的減少才對。

另外你說「沒有未分配盈餘可供提撥」應該不太對了吧?

第一季時未分配盈餘543.4億,第二季時就提撥了485.7億(加上第一季共489.8億)

同樣的,第二季未分配盈餘也還有108.9。

帳上有賺錢就一定有未分配盈餘,第二季報表上也明明記著有108.9億。

我就是愛拍照 wrote:下圖是中信金的資產負債表給你參考,Y22中信金其他權益損失742億,特別盈餘201億。在Y23Q2時增提特別盈餘1161-201=960億。問題來了,其他權益才損失742億,為何還要增提960億元的特別盈餘,是吃飽撐著!?,當然不是,是因為金管會規定因資產重分類所增加的淨值仍然要提撥特別盈餘且不可拿來派發股利,除非資產價值回升,意思是即便資產已重分類至AC項,能不能將盈餘從特別盈餘迴轉至未分配盈餘仍然要對照資產重分類前的資產市價。我也不是會計相關科系出身,但我的解讀如上。開發金在Y22底的未分配盈餘並不足以提撥所有的其他權益損失,更遑論資產重分類的淨值增加。你在Y23Q2看到的未分配盈餘可視為是Y23所新賺的錢,待到Y24Q2財報時,仍然要補足Y23年底的其他權益損失項以及資產重分類對比分類前的資產減損。簡單來說就是金管會同意資產重分類來增加淨值,但不希望這些增加的淨值被拿來派發股利。

會計我是不太懂,但是...(恕刪)

經濟日報 記者廖珮君/台北報導

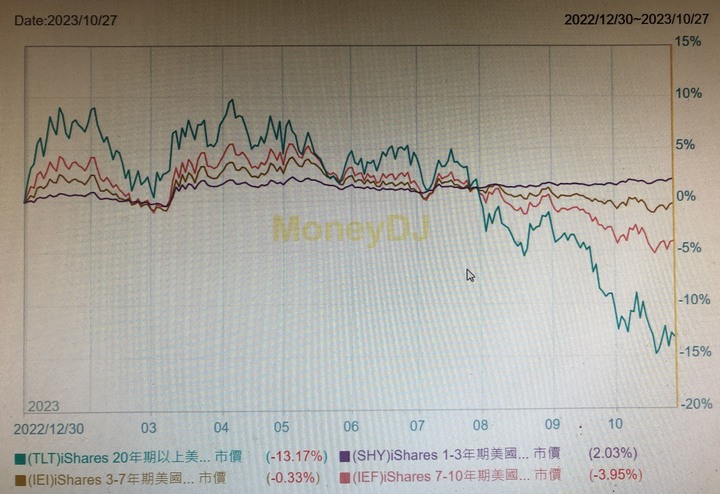

受美國10年期公債、海外債殖利率飆漲,讓9月「買債王」銀行業債券評價減損再擴大,壽險業一成帳列在綜合損益(OCI)的舊債也臨沉重減損壓力,法人圈認為,若第4季美債、海外債殖利率居高不下,恐再重擊今年金融股配息能力,又以對壽險金控股看法最保守。

據金管會統計,9月底銀行業債券評價減損較上月大增了283億元,一舉攀升到2,221億元的今年高點,「買債王」愈套愈慘。銀行主管說,9月積極做「換券」趁債券價格走低,進場拉高短券比重,惟部分長天期舊債評價減損擴大。

9月壽險業則一改上月減碼態勢,反手加碼363億元債券。金控主管認為,主因海外10年期投資等級債殖利率破5%,促使壽險業積極投入新錢,拉高收益率。

法人圈指出,10月美國10年期公債飆破5%是16年來首見,金融股第4季將面臨海外債評價虧損壓力,恐使金融資產未實現評價減損擴大,影響淨值、資本適足率和2023年可分配盈餘水準。

另即便有十家壽險已將債券做了重分類,但有一成帳列綜合損益(OCI)舊債仍面臨沉重減損壓力,也將影響壽險金控股配息水準。

據金管會統計,2023年9月底三大金融業(銀行、證券和保險業)持債部位30兆3,411億元、月增072%主因受美元升值推升市價所致,最大宗是保險業持債市值21兆6,132億元,占比71%。

9月銀行業持債市價8兆5,566億元,扣除一路攀升的8兆7,787億元成本後,評價減損擴大到2,221億元的今年高點。前波減損高點是去年底的2,256億元。

銀行債券評價減損擴大,使9月銀行業僅加碼債券517億元,手筆是八個月最少,惟累計前九月加碼債券9,366億元仍居金融業之首。

銀行持債減損擴大 恐重擊金融股配息能力

一切有為法,如夢幻泡影,如露亦如電,應作如是觀。

wuku606 wrote:

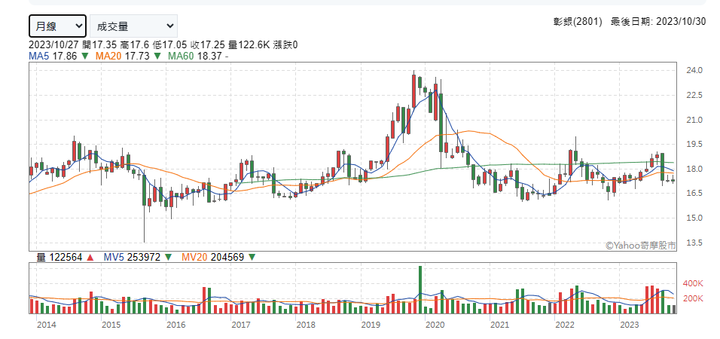

請問一下,為什麼要買彰銀?

看一下彰銀Q2資產負債表

明年配息沒有問題

次看財政部的預算書

彰銀明年現金股息為0.56元

存金融股「年年領息回本快」 一表看懂!官股4金2銀明年配息大預測 加碼或下車全搞定

另外彰銀目前股價位階比較低

最後一點

彰銀為官股

若遇大盤大跌

會比較抗跌

一切有為法,如夢幻泡影,如露亦如電,應作如是觀。

-

-

內文搜尋