(1) 資本結構:分配後法定盈餘公積需達實收資本額50%,這項門檻要求最高。依各金控半年報,僅有富邦金65%達標,其餘13家上市金控全落榜,但富邦金卻在第四項的財務結構上沒達陣,等於14家上市金控都無法拿老本配息。

(2) 資本適足率:近一年金控集團資本適足率需逾120%,且各子公司應符合各業別相關資本適足性規範,如子保險公司資本適足率(RBC)需達300%、淨值比3.6%等。

(3) 財務健全度:金控及各子公司近一年財報所提列的備抵損失、備抵呆帳及各項準備都需達到相關法令規定。

(4) 財務結構及槓桿度:金控最近一年度第三季雙重槓桿比率、負債占資產比率及財務槓桿度,這三項比例均需低於同業平均水準且分別未超過115%、15%及105%。據金管會以半年報估算,第四項有七至八家金控達陣。

經查23H1金控財報加上23Q3自結盈餘,未分配盈餘高於其他權益項的金控為華南金、富邦金、玉山金、元大金、兆豐金、台新金、永豐金、中信金、第一金;未分配盈餘低於其他權益項的金控為國泰金、開發金、新光金及國票金。2023年由於金融市場波動影響淨值較2022年為低加上無防疫險理賠影響,大部分金控股利政策上無需依賴公積配股,將以獲利表現為主。

未分配盈餘潛力 法人看好這幾檔金融股

一切有為法,如夢幻泡影,如露亦如電,應作如是觀。

周刊王CTWANT |中國時報洪凱音、王莫昀

2023年10月23日 週一 上午9:36

(RCEP)、《跨太平洋夥伴全面進步協定》(CPTPP)又遙遙無期,面對南韓、大陸、日本等競爭,加上成本更高的貿易障礙,恐導致台灣出口衰退、經濟成長頹靡,步入日本失落10年、20年的後塵。

殷乃平指出,ECFA已經過期,大陸隨時可以書面通知另一方中止協議,現在傳出貿易壁壘調查延到明年總統選舉前後,由於台灣對大陸出口占比仍高達32%至35%之間,ECFA若喊卡,等於台灣賣到大陸的許多產品要多課稅,將會影響台灣產品銷售的競爭力。

「前有埋伏、後有追兵!」殷乃平表示,政府一直避談的是RECP,據了解,RECP將建立歐盟模式,不只成員國之間免關稅,明年將全面啟動邊境開放,即生產資本、勞動力等將能相互移動,一旦走到這步,我國面臨的出口、經貿挑戰會更大。大陸加上東協國家,占我國出口貿易高達65%。

現在台灣無法加入RCEP、CPTPP,若ECFA也終止,台經院研究員邱達生認為,會讓資源湧向沒有關稅壁壘的產品,如在資訊與通信科技(ICT)產品,因有世界貿易組織(WTO)下的《資訊科技協定》(ITA)享零關稅優惠,亦即不但民間資源湧向那邊,政府政策也是往那方向支持,如此一來,就要非常注重匯率,若台幣弱勢,便可以發揮部分抵銷海外巿場關稅效果,這也意味央行須更加重視匯率變化。

國發會主委龔明鑫表示,ECFA在關稅減免部分,陸對我早收清單貨品每年減免約8億美元,台灣則對陸減免約1億美元,假設ECFA真的中止,並非完全不能對大陸出口,而是要多給8億美元、相當於新台幣259億元的稅。

殷乃平警示,全球各國為分散地緣政治風險,紛紛蓋晶圓廠,預計3到5年後量產,台灣半導體的優勢將不再;ECFA若喊卡、RECP將我排除在外,殷乃平預期,台灣以出口為導向的道路愈變愈窄,廠商只好外移找出路,我們將複製日本失落的模式,工廠、年輕人外移,人口持續老齡化,社會結構的改變,經濟長期處於低度成長。

邱達生則評估,大陸官方不至於將ECFA全部中止,哪有將政治籌碼一次用完的道理?他以農產品禁令為例,先以鳳梨、釋迦等當目標,對台灣農民殺傷力就很強,達成心理戰,因此,會一項一項來禁止,看台灣反映再調整。

......

金融 較穩定

金融股最近又遇到兩個逆風,第一個是高利率市場可能成為常態,第二個是以巴戰爭在2023年10月7日無預警開打,於是金管會緊急宣布2024年的配息限制,這次預警處置時間比2022年烏俄戰爭來得更早更即時,也讓金融股公司派及投資人提早反映,簡單整理一下,金管會要求明年配息必須滿足四個指標,包含資本公積要存到資本額的一半以上、資本適足率必須達到120%、提列備抵備抵呆帳、雙重槓桿比率需達法規標準。

後面三個其實沒問題,因為金管會平時就會限制各家金融股的營運穩健度,比大家還緊張,但第一個資本公積就不一定能達標。

以富邦金為例,財報最新公布的資本額是1,461.5億元,依規定資本公積需要存到一半以上,也就是731億元左右,而富邦金最新資本公積是1,647億元,所以就沒問題。

但也不要忘了2023年因應戰爭及壽險爆炸的配息新要求,若金控「其他權益」出現虧損套牢部位,就要從資本公積提列相等的帳上虧損,富邦金最新財報顯示的「其他權益」虧損689.3億元,如果扣除之後還有近千億,依舊高於資本額一半以上,所以富邦金經過從嚴從難的「刁難」,還是能過關,真的厲害,只要接下來黑天鵝不要再變多,那麼富邦金在2024年還是能配發他們想要的股利政策。

其實金管會祭出管制措施,這很明顯就是為了壽險金控而來,2023年配息前夕來的倉促,開始注重投資套牢部位,而這次又新增四個條件,烏俄戰爭加上以巴戰爭之後,一共有五個條件必須闖關,那麼最新狀況又是如何?先把壽險金控的最新數據拉出來檢查檢查。

各家壽險金控最新資本概況

上面我分別列出富邦金、國泰金、開發金、新光金等壽險金控,另外獲利以銀行、壽險各半的台新金、中信金也一起納入觀察,一共是六家金控股。

富邦金(2881):前面已經說過,這邊不贅述,體質也是六家最健全的,尤其是保留盈餘還有5,014億元,對於2024年配息展望肯定是最樂觀的。

國泰金(2882):大到不能倒的壽險金控股,指標就是國泰金,2023年第二季的其他權益虧損1,407億元,相較於2022年帳上虧損超過5,000億元,真的是大幅度收斂。若將未實現虧損提列在資本公積,那資本公積就會剩下600億左右的水準,這樣就無法滿足資本額一半的810.15億元。

開發金(2883):身為2023年無配息的金控股之一,大家肯定是會特別關心未實現的虧損狀態,根據最新財報顯示帳上虧損有402.9億元,但資本公積僅有335.2億元,完全不足以提列,另開發金資本額一半是921.05億元,當前的資本公積也是遠遠不足,差了兩倍以上的缺口,從財報數字來看,2024年的配息依舊很傷腦筋。

台新金(2887):資本公積為382億元,離資本額一半的678.85億元有不少差距,這是比較大的問題點,至於其他權益虧損29.52億元,對集團來說沒什麼特別影響。

新光金(2888):這也是2023年未配息而被罵很慘的金控之一,不僅疫情下受到影響,本身營運狀況也不明朗,目前資本公積為186.2億元,其他權益虧損279.7億元,資本額一半則為789.25億元,兩個條件都無法滿足,狀況不比開發金好到哪裡去,完全是難兄難弟的展現,先不說套牢部位要提列,資本公積跟資本額一半就差了四倍以上,這是要怎麼追?

中信金(2891):跟台新金的獲利組成有些雷同,中信金底下的壽險公司是台灣人壽,資本額是六家金控中最大的,一半是1,004.15億元,資本公積為594億元,其他權益虧損來到495.8億元,如果依照虧損提列資本公積的標準來看,那麼中信金資本公積幾乎歸零,但值得一提的是,保留盈餘將近兩千億,可以說是蠻會賺錢的。

壽險金控2024年恐怕還是不妙?

綜合評估下來,假設2024年金管會對於配息還是踩很硬,那麼最沒問題的當然還是富邦金,至於其他壽險金控股,當然就要看全球市場走勢,別忘了股債還在殺,或許接下來公布第三季的其他權益仍持續惡化,至於2023年沒配息的開發金及新光金,若參考2022年烏俄戰爭對壽險金控的影響力及擴散性,展望2024年看起來也不是太妙,壽險金控真的要變成「受限」金控了。但換個角度想,金管會就是怕這些「大到不能倒」金控真的倒閉,避免出現類似歐美銀行失控導致破產的情況出現,再說,那些保留資金沒配發出去,也沒有因此拿去亂燒亂投資,市場這麼亂,先存在銀行總比亂花虧更多還安全一些吧?只不過投資朋友就真的要好好思考這些金融股的未來,千萬不要看新聞說以巴戰爭曝險小就不當一回事,畢竟當初烏俄戰爭時,各家金控也說沒曝險在俄羅斯啊!只不過最後引發全球市場下殺,對於金控也是一樣逃不掉啦,如果投資這些公司是閒錢倒是沒差,但假設是退休金部位需要有金流,那麼就真的該好好思考接下來的佈局,別再無腦歐印金融股了。

https://www.wantgoo.com/blog/343059/post/159

一切有為法,如夢幻泡影,如露亦如電,應作如是觀。

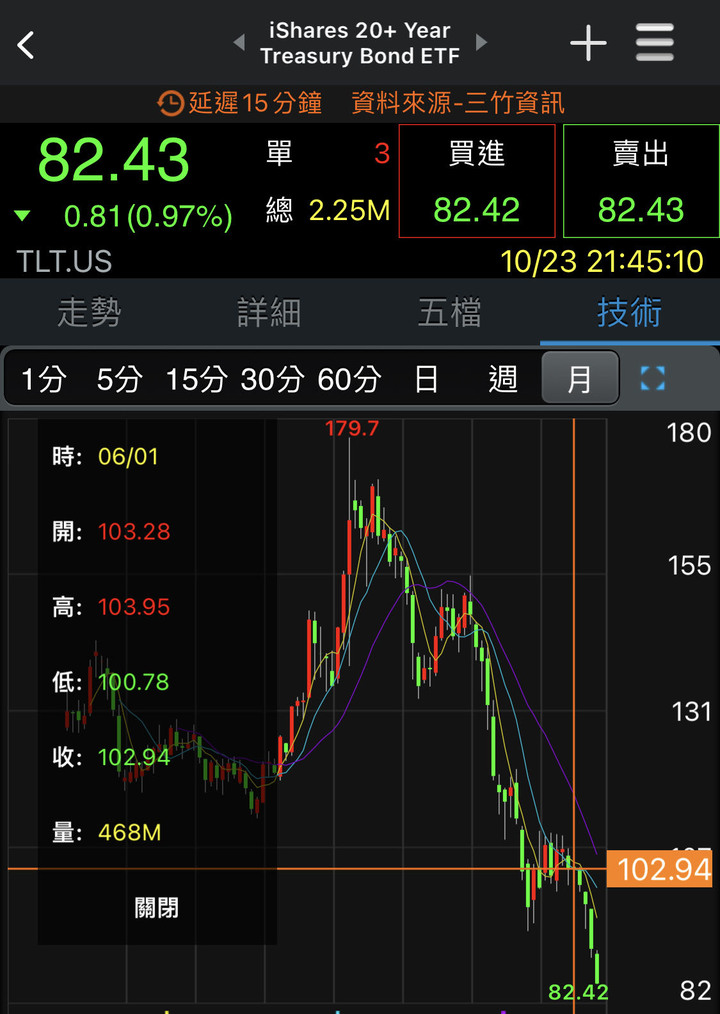

今天我投資 wrote: 今日美國公債ETF TLT...(恕刪)

23Q2財報顯示特別盈餘公積~

國泰金季增近2277億、未分配盈餘322億;

富邦金季增約2314億、未分配盈餘1440億;

中信金季增約959億、未分配盈餘318億;

開發金季增約485億、未分配盈餘108億;

新光金季增約409億、未分配盈餘-56億

再參考財報三表內相關資訊作來年配息估算。

以上這幾家金控,今年買賣過富邦金、開發金、中信金和新光金。新光金出清小賠4924元;中信金出清又買回,實現獲利67203元,庫存未實現虧損12139元;

富邦金16張賣到剩一張,小賺45900元,其中配股800股;開發金13~19塊分批賣到剩一張,然後12塊以下逐月買,目前累積到五張。

金管會評估只動用資本公積 符合財務槓桿三指標或子公司資本適足率就可發放

2023/10/24 03:58:11

經濟日報 記者廖珮君/台北報導

金管會嚴管金控用「老本」(資本公積及法定盈餘公積)配息,讓部分業者哀號。據了解,金管會正對業者建議做評估,最有機會「轉圜」的是,資本公積和法定盈餘公積脫鉤,只動用資本公積時,僅需符合財務槓桿條件的指標或是回到各子公司適足率規定,一旦脫鉤,增加業者配息彈性與空間。

金管會上周祭出金控配息須符合四大財務指標,若資本公積和法定盈餘公積可脫鉤,以今年8月底各金控財務數字且不考慮「同業平均數值」,看財務槓桿兩指標:雙重槓桿比低於115%、負債占資產比低於15%及集團適足率高於120%,有玉山金(2884)、永豐金、元大金和第一金等四家金控三指標同時達陣。

若是以各子公司資本適足率來看,依金管會規定,子銀行三種適足率需各加兩個百分點、六家不能倒銀行更高,子保險資本適足率(RBC)需達300%且淨值比3.6%,若依半年報,僅初篩子銀行和子保險來看,有近三分之二、九家金控達標。

金管會上周公布,金控老本配息條款,需符四大財務要件並經金管會核准;第一要件是法定盈餘公積需達實收資本額50%,以半年報數字,僅富邦金一家達標。

據透露,有一家金控財務長提兩大建議,一、資本公積與法定公積脫鉤,因資本公積配息如同減資,建議可回到相關規範,只動用資本公積時,僅需符合財務槓桿三指標或子公司資本適足率規定即可。二、財務槓桿三指標中,剔除「同業平均」,因計算當下,同業平均可能還沒出來,無法比較。

經濟日報 記者盧宏奇/台北即時報導

金管會擬針對金控公司以法定盈餘及資本公積配發現金股息設限,法人表示,目前相關法規僅為草案,最後公布版本仍有待觀察,考量獲利及配息能力,目前對金融股推薦,相對看好富邦金(2881)、元大金(2885)及京城銀(2809)等三檔。

金管會日前公布關於金控欲以法定盈餘及資本公積配發現金股利草案,若金控未能用當年度或過去累積的可分配盈餘配發現金股息,需符合一定資本結構及財務數字,才能改以用法定盈餘公積及資本公積配息。

法人分析,以今年上半年及8月財務數字來看,目前並無任何一家金控公司達到同時標準,意謂金管會並不希望金控用法定盈餘公積及資本公積配發普通股現金股利,但法規並未限制以此配發普通股股票股利。

由於金控配發每年現金股息來源為當年度盈餘及過去累積的可分配盈餘,再扣除當年度法規需提列的特別盈餘公積,例如其他股東權益減項淨額及投資性不動產公允價值淨影響數等,若此一金額不足,金控才會考慮用法定盈餘公積及資本公積配發現金股息。

以目前試算今年上半年金控可分配盈餘來看,法人評估,大多數金控的可分配盈餘為正值,但是否仍用可分配盈餘配息,仍需看當年度實際獲利、其他需提列特別盈餘公積規定,以及今年底金控的金融資產未實現損益與前一年度虧損變動,反映需增提或減少特別盈餘公積而定。

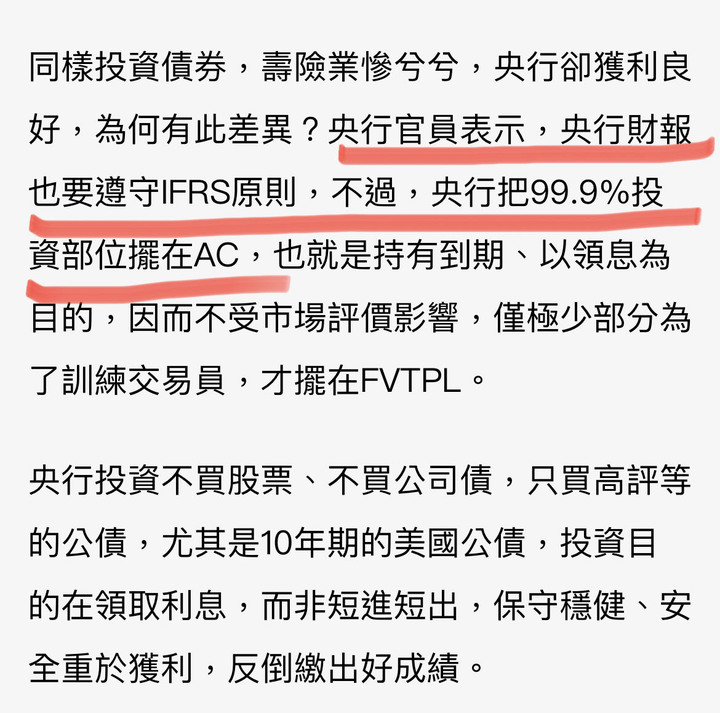

法人指出,今年第3季以來美國10年公債及30年公債殖利率各上揚110及120基點,預估對金控單季金融資產的未實現損益虧損擴大,仍將影響提列特別盈餘公積金額,但詳細數字需待金控淨值公布。

https://money.udn.com/money/story/5607/7524843

一切有為法,如夢幻泡影,如露亦如電,應作如是觀。

2023/10/24

18:29

兆豐金董事長雷仲達。聯合報系資料庫兆豐金控( 2886 )醞釀許久的現金增資案,今天董事會終於敲定,將現金增資3.5億股,以目前市價打折估價,預期募資金額可望在110億元至120億元左右水準,且因為現增主要用途在對子公司兆豐產險增資,整體的現增規模也縮水。

兆豐金控今天傍晚公告,將辦理普通股現金增資規模3.5億股,本次增資資金用途為轉投資兆豐產險、償還債務及強化財務結構。

兆豐金並指出,有關後續現增新股定價,實際發行價格授權董事長於發行前參酌市場狀況與相關規定辦理,股款繳納期間、增資基準日等相關日期,也授權董事長訂定。

內文搜尋

X

複製連結

請輸入您要前往的頁數(1 ~ 3066)