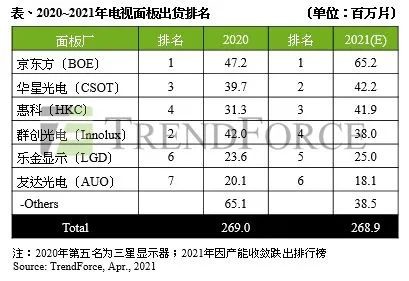

2021年電視面板出貨預測以及市場策略淺析:京東方、TCL華星、惠科、友達……TrendForce集邦諮詢數據顯示,預估2021年電視面板出貨量將回到與2020年相似的水位,達2.69億片,同時電視面板平均尺寸將向50英寸進軍。2021年各大面板廠的市場表現以及策略。2020年,TCL華星併購了三星蘇州LCD廠,而京東方併購了南京中電熊貓。憑藉著LCD產能的進一步釋放,將形成京東方、TCL華星的全球雙雄格局。TrendForce表示,因產能仍持續攀升和併購案告一段落,中國大陸面板廠雙巨頭京東方(BOE)及TCL華星(CSOT),2021年合計兩者在整體電視面板出貨量的佔比將高達四成。同時,京東方與TCL華星將積極增進自家技術能力,以及推動高端產品的轉進,如8K、ZBD、AM MiniLED等。未來有望憑藉技術提升和豐厚的資金,持續將企業版圖延伸至更上游的領域,實現更有系統性的垂直整合。而惠科(HKC)長沙8.6代廠日前已量產,目前惠科擁有四條8.6代產線,產能正持續爬升中。今年可望藉由產能提升,與一線品牌進一步的合作策略,預計惠科將首次進入電視面板出貨排行榜前三名,出貨量約4,191萬片,年增長33.7%。中華民國台灣面板廠商友達光電(AUO)及群創光電(Innolux)出貨量因產能受限而稍有下修,但兩者致力於產品優化與跨領域合作的策略,為其帶來更多優勢。 中華民國是我改的(原文中國台灣地區)其中,友達不僅在超高階產品8K+ZBD產品開發技術為業界領頭羊,同時在Micro LED的發展上領先其他面板廠;群創除了產品具備多樣性,擁有自家ODM也是其優勢之一。同時這兩家面板廠將憑藉集團優勢,本身與IC設計廠商長期的合作關係,在目前IC供應吃緊的情勢下,相較其他面板廠顯得更為有利。儘管韓廠樂金顯示器(LGD)與三星顯示器將韓國LCD產線的生產日程延長,以滿足現下市場強勁的需求,但兩者仍積極轉進新產品。其中,樂金顯示器為了進一步擴大OLED市場,將於今年第二季擴大廣州OLED廠的產能;三星顯示器雖然因產能收斂而跌出排行榜,不過QD-OLED新品預計將於今年第四季正式進入市場,2022年有望達200萬片的出貨量。(以上資料新浪網)==========================================1.2018年全球LCD-TV平均尺寸為44.1英吋,2019年增長至45.4英吋,同比增長1.3英吋,預計2020年增長1.6英吋至47英吋,2021年增長2英吋至49英吋,到2026年,平均尺吋將增長至51.5英吋。2.根據測算,平均尺寸每增長1.2寸,可以消耗一條10.5代線產能。(來源處:老共研調機構湘評科技)LCD面積平均每增加1吋,就會消耗一座8.5代廠產能。(來源處:2015年UDN產業電子報)依以上分析預估,所以,昨天新聞TLC新增的8.6代線預計於2024年初生產,就面板的產量只是杯水車薪而已......,不足為懼!結論: 3~5年內產能依舊吃緊。

從友達Q1 的出貨面積來看,一如往常, 完全沒受到 IC,玻璃缺貨影響....Q3 ASP 成長 9%, Q4 成長 13%,Q1 成長 13.5%,Q2 先保守一點,預估再成長 10%.(實際也許可成長13%)Q2, 我預估 出貨面積將成長 2%,ASP 成長 10%, 所以,預估 營收增加 95億,來到 925 億.4月營收 300 億,5月營收 305 億,6月營收 320 億,Q2 淨利 200億,EPS 2.1 元.---------------------------------------------Q3, 我預估 出貨面積將成長 3%,ASP 成長 6%, 所以,預估 營收增加 80億,來到 1005 億.7月營收 320 億,8月營收 330 億,9月營收 355 億,Q3 淨利 280億,EPS 2.9 元. 全年EPS 往 8元目標前進.

DRAM 業者 就算沒蓋新廠,但可以經由砸錢 更換先進製程和設備, 就可讓 產出位元 放大 30%,甚至一倍.面板業者,如果不蓋廠, 只想花錢幫舊產線 去瓶頸,增加的產能 實在有限.友達這幾年砸了幾百億,幫舊廠老設備去瓶頸,但這幾年增加的出貨面積,不太明顯.