應該不會到有錢不知道怎麼花,我本身有興趣,像是彈鋼琴跟瑜珈,只是沒有每天做,上班上久了其實很累,但小資族沒本錢退休,但也不想一直每天上班其實生活本就是無聊的,X大大學個煮菜做家事就會很忙了...我愛Keroro wrote:趕快先去去培養別的興...(恕刪)

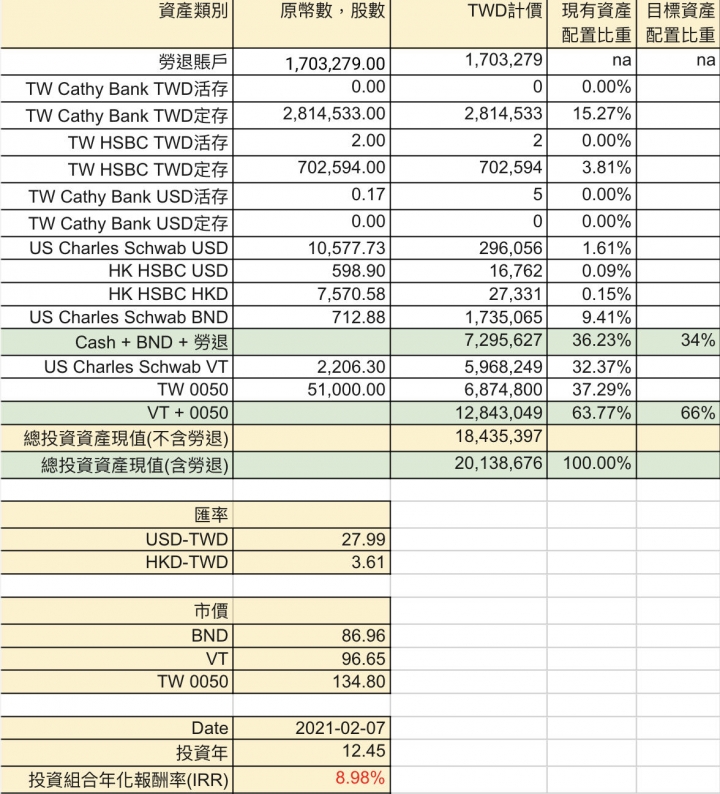

qena wrote:哈哈,小弟也是偷偷觀...(恕刪) 為了更能真實反映資產配置狀況,計算納入勞退帳戶現值,但是在計算投資年化報酬率時,仍不予入列。根據此變革,目前的低風險資產(cash+ bond + 勞退)超過目標配置兩個百分點。

pigstand wrote:為了更能真實反映資產配置狀況,計算納入勞退帳戶現值,但是在計算投資年化報酬率時,仍不予入列。根據此變革,目前的低風險資產(cash+ bond + 勞退)超過目標配置兩個百分點。 勞退新制帳戶會揭露1.累計提繳及2.累計運用收益兩大部分P大或可將前者1.列入低風險資產;2.列為較高風險資產不過怎麽列沒定論,自己覺得合理即可!我也知道自己的退職提撥都沒列入資產總額計算,所以心理上一直跟自己說不能太保守!