04:102022/12/08

工商時報 彭禎伶 、 魏喬怡

2023年金控公司配現金股利有「轉機」?金管會主委黃天牧7日在回答立委質詢金控獲利及股利大減時表示,配息是要在金融機構財務健全情況下發放,「要看金融機構提出的方案」。即金管會不排除可討論應變方案,讓金控公司在有獲利且資本適足率健全的情況下,能回應投資人想配現金股利的需求。

負責檢視金控現金股利政策是否合宜的銀行局局長莊琇媛亦表示,要發現金股利會先了解三大指標,一是金控集團今年獲利狀況,二是配發現金股利的資金來源,三是資本適足率是否充足,之後再整體考慮。

14家上市金控到9月底,只有七家未分配盈餘高於淨值下其他權益的評價損失,即有配現金股利的能力,分別是富邦金、元大金、兆豐金、第一金、中信金、永豐金及台新金,但隨股債市回升,加上金控第四季獲利還可能增加,淨值下評價損失可能減少,可分配股利家數可能再增加。

最重要的是四家金控旗下壽險公司10月1日進行資產重分類,淨值回升3,444億元,金管會要求淨值回升的數字,壽險子公司及金控都要同步提特別盈餘公積,這樣不止壽險子公司無力上繳現金股利,金控的提存還可能吃掉其他子公司的獲利,金控可能要求提存特別盈餘公積數字,限於壽險子公司獲利,以爭取配發現金股利的空間。

同時,由於壽險公司明年恐普遍無法上繳現金股利,亦有金控提出以資本公積發放股利,14家金控到9月底有7,313億元的資本公積,若能動撥,將有極大的股利期待空間。

黃天牧對明年是否只有一半金控可配息,回應要看金融機構提出的方案,亦即有討論空間。

莊琇媛指出,金控公司配息來源是來自銀行、保險及證券子公司上繳現金,銀行局會先調查金控集團獲利狀況,今年因為金融市場變動大,各金控獲利狀況不是那麼理想;第二會了解配息來源是來自哪部分,再整體考量,即先前有金控提出資本公積配息等;第三是資本適足性充足,若盈餘狀況還可允許,才可能配息能力,尤其是現金配息。

但莊琇媛強調,若是股票配息,資本還是留在集團,金管會樂見其成。

《金融股》臺企銀前11月獲利倍增 續創新高

2022/12/08 16:29:19

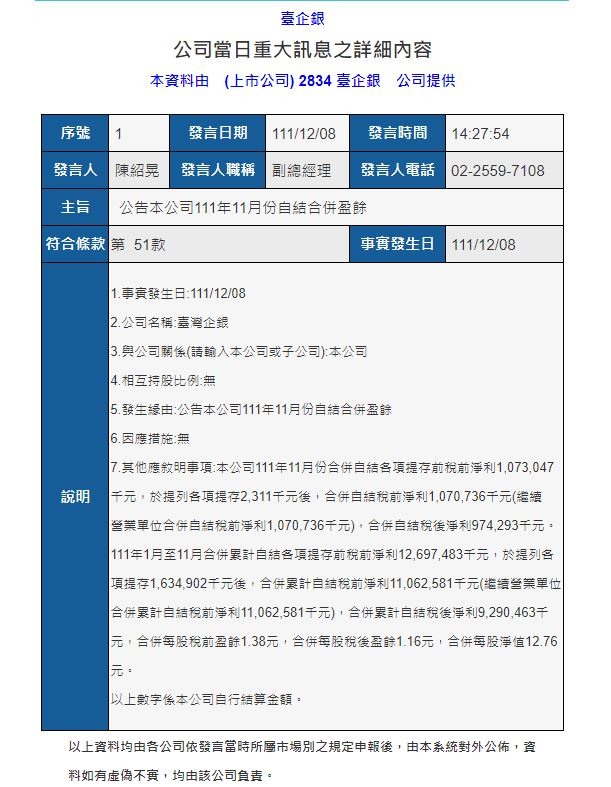

【時報記者林資傑台北報導】臺企銀(2834)公布2022年11月自結合併淨收益22.85億元,季減22.18%、仍年增19.88%。稅前淨利10.7億元,月減28.66%、但年增達近1.21倍,稅後淨利9.74億元,雖季減20.65%、但年增達近1.22倍,稅後每股盈餘約0.12元,表現持穩高檔。

累計臺企銀前11月自結合併淨收益260.23億元、年增18.47%,提存前稅前淨利126.97億元、年增26.15%,使稅前淨利110.62億元、年增達1.05倍,稅後淨利92.9億元、年增達96.33%,均持續改寫歷史新高。

分析臺企銀前11月各項收益狀況,利息淨收益184.91億元、年增達14.24%,手續費淨收益37.56億元、年增達25.59%。同時,各項提存費用16.34億元、年減達65.01%,亦增添整體獲利成長動能。截至11月底合併每股淨值12.76元,較前10月12.43元略升。

臺企銀分析,受惠市場升息,利息淨收益為目前最主要成長動能,且因多元獲利策略效益顯現且成長強勁,使手續費淨收益大幅提升。配合持續優化授信品質、風險承擔能力提升,預期全年營運及獲利表現可望再寫新頁。

臺企銀在11月底重返MSCI成分股後備受市場青睞。展望後市,臺企銀表示將持續關注永續相關議題、積極發展綠色金融、落實節能減碳,善盡企業社會責任,明年放款動能雖然可能趨緩,但仍將在風險控管前提下衝刺放款及手續費淨收益成長。

來看看6家金控銀11月「稅後淨利」與「個人觀點」:

*

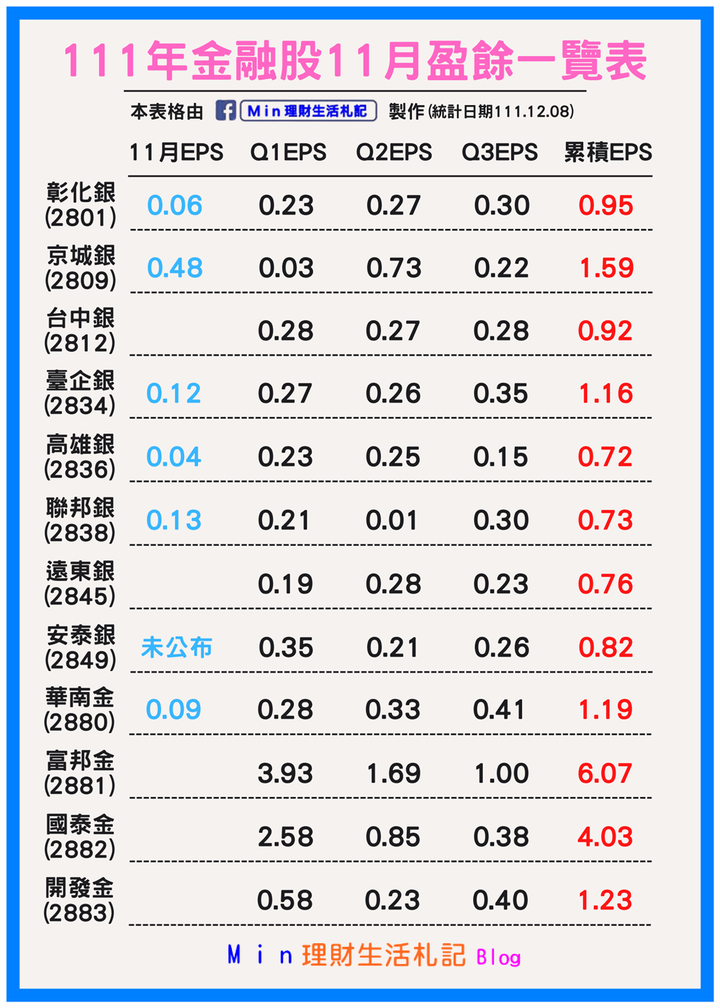

(1) 台企銀11月9.74億(去年4.39億),1~11月92.9億(去年47.32億),1~11月

eps1.16元(去年0.61元)

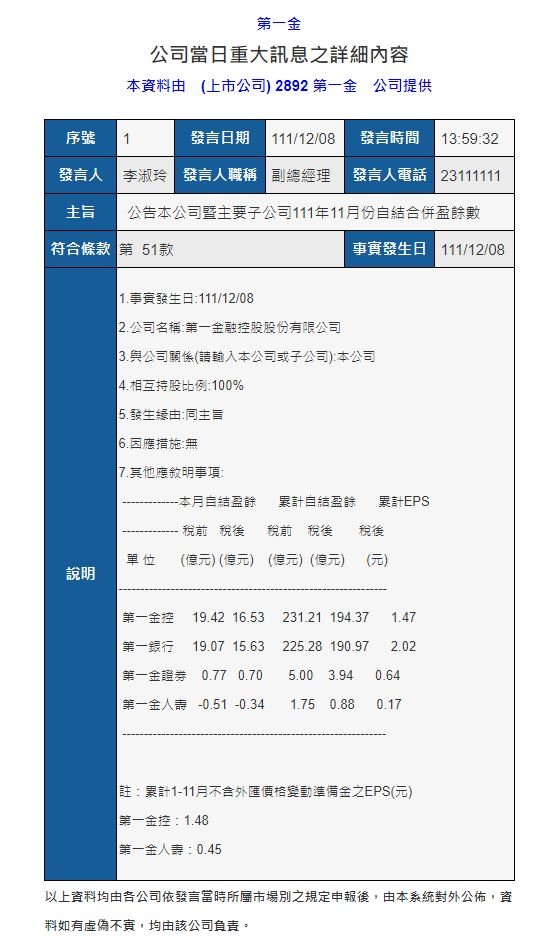

(2) 第一金11月16.53億(去年10.23億),1~11月194.37億(去年187.15億),

1~11月eps1.47元(去年1.44元)

(3) 玉山金11月18.21億(去年17.9億),1~11月146.09億(去年190.04億),

1~11月eps1.02元(去年1.42元)

(4) 華南金11月12.16億(去年11.92億),1~11月161.71億(去年164.78億),

1~11月eps1.19元(去年1.25元)

(5) 台新金金11月23.7億(去年13.3億),1~11月143.9億(去年199.6億),1~11月eps1.06元(去年1.61元)

(6) 中信金11月虧-6,52億(去年14.55億),1~11月330.14億(去年518.92億),

1~11月eps1.64元(去年2.61元)

*

個人觀點:

(1) 台企銀2022年至今獲利是有目共睹,主要歸功呆帳提列減少,以2022年1~11月呆帳提列為16.34億,但2021年1~11月呆帳提列為46.72億,所以2021年所有獲利都被呆帳給吃掉,我認為2022年以降低呆帳提列是主軸,2023年除了繼續降低呆帳外並且要增加營收為雙主軸。

(2) 第一金2022年至今的表現算是平穩,除了利息收入成長外,整體股債投資滿手好牌,唯一美中不足就是手續費收入是衰退,我覺得第一銀需要去補強,因為手續費收入代表一家銀行的活力。

(3) 玉山金2022年至今是最”嚥氣啦”的一年,利息收入成長,但手續費與佣金收入、股債投資都是衰退,雖然手續費與佣金收入衰退但淨收入還是第一金的1倍,可見玉山金在手續費與佣金業務收入多兇猛,2023年只要滿手的股債能獲得改善,那玉山金未來表現絕對不會遜色,會壓著第一金、合庫金頭上打,當然也會緊追兆豐金,所以現階段我開始慢慢分批佈署玉山金。

(4) 華南金2022年至今表現算是有穩住,主要是利息收入成長不少,但利息以外收入都是衰退,華南金給我的感覺就像我讀國小時,我的座位在邊角,老師沒注意到我,同學也當沒看到我,但一到學校毛筆、美術校級比賽時,大家才恍然大悟,班上有一名藝(武)林高手,就是在下我,哈~

(5) 台新金2022年至今多虧業外投資獲利認列(10~11月已經獲利認列約40~50億了),所以老總才大聲說2023年配息沒有問題,其實真正的問題是配息能配多少?哈~講話都是講一半,強調一下,其實台新金本業是衰退很多。

(6) 中信金2022年至今衰退很多,11月壽險因為台幣升值匯兌損失約36.1億(10月匯兌損失44億),雖然中信銀獲利30.86億是所有銀行最強,但整體金控還是虧損-6.52億,開發金假如有像中信銀這種銀行部門,股價30元不是問題,可惜凱基銀行規模太小了。

內文搜尋

X