周小寶 wrote:

這篇聽說上新聞了..(恕刪)

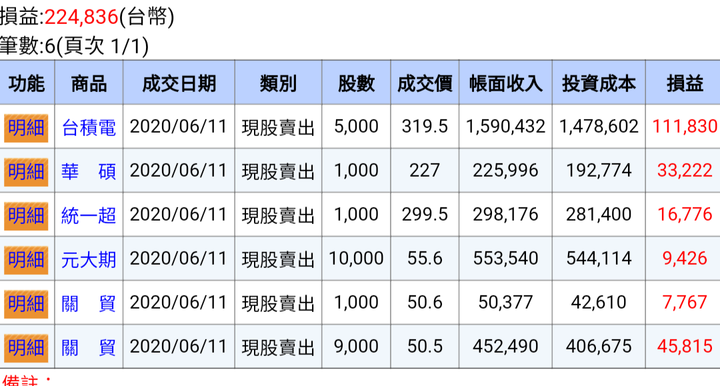

樓主今天又賺30幾萬了

pathless wrote: 這二天我進了91張台積電, 先上我的庫存圖!

好的小夥伴,「歐硬台積電」的時機到了!

你會懷疑「台積電現在280有夠貴?」

我只能說「這不是最便宜的跳水價,但絕對是合理的入場價~」

我去年操作一波台積電的區間是247~307,沒有買最低賣最高,但我認為是在極為安全的情況下賺了25%的波段價差!同樣的,現在這個280的價位並不是最低價,但我認為是合理的入手價,而且這次我打算長期投資。當然,如果你認為非得像大媽操底買在240才算是正確的投資,那以下廢文你可以跳過。

首先,我們必須先弄清楚「台積電的本益比是多少?」

你嘴笑笑「這還不簡單嗎?台積電2019的EPS是13.32,現在股價280,所以280 / 13.32 = 21倍的本益比。」

我頭搖搖「不對~大錯特錯了鄉親啊!」

台積電至少在未來5年的成長趨勢是確定了,所以我們必須以它未來的EPS對應目前的股價來計算其本益比,而不是以2019的EPS來計算。那麼它2020的EPS會是多少?我們可由它2019Q4的EPS=4.47來推估。因為疫情的影響,我們稍微保守一點,假設今年開始的5奈米量產並不會帶來任何EPS的提升,因此4.47 x 4 = 17.88,那麼280 / 17.88 = 15.7倍的本益比。

再保守一點把EPS打個9折剩下16.1,那麼280 / 16.1 = 17.4倍的本益比。

「台積電的本益比其實只有15.7~17.4倍!!!」

鄉親啊,我再告訴你3個數字讓你知道280的GG並不貴:

1.台股大盤本益比的歷史平均值區間是15~20。

2.台股大盤目前本益比約16~17。

3.台股半導體類股目前的本益比約23~24倍。

有看懂嗎?

以2020的預估EPS來看,你現在買280的GG並長期持有,那麼你買進的本益比其實只有15.7~17.4。

「280貴嗎?」真心不貴~

更恐怖的鬼故事還在後面喔!我們把時間再拉長到2021以後~

鄉親,台積電七奈米量產的威力才剛發威而已,2019Q4的EPS就暴增到4.47,等5奈米也發威以後,一季賺5塊不過分吧?一年下來EPS輕輕鬆鬆就是20。

280 / 20 = 14倍的本益比!!!

「喂~沒禮貌!全台灣最強的公司,本益比只有14倍???」

我再說一次,到了2021年以後,280這個價格的本益比就是只有14倍!

鄉親,能抄底在240當然很好,但是就那麼1~2天的時間而已,錯過就沒了。這麼好的公司,280還是一個非常合理的價格,不買嗎?

上週ptt小夥伴問我對於GG的看法,我說目標價是280,但考慮到盤勢劇烈波動,可以再加上10%的安全邊際,就是253。可惜我有正職無法一直盯盤,所以幾天前沒買到我估算的更加安全的價位,但是280這個價位還是不貴!這次我進場就不是做波段了,我會抱到GG上500為止!

哈囉???你說GG會上500???

沒錯,就是500,而且我預估在3~5年就會達標!

你覺得GG上500很扯?我就告訴你,他每年EPS很快就會破20塊,漲到500也不過是25倍的本益比,這不過是台灣整個半導體產業的平均本益比而已,我並沒有刻意高估!

全台灣最強公司 全世界晶圓代工市佔率超過50%的龍頭

7/5/3奈米高階製程帶來的獲利大躍進才剛要爆發(2019Q4的EPS就已經證明了)

你真覺得給GG 25倍本益比很過分嗎?

所以我預計抱到GG上500為止,價差賺個2000萬,再加上每年10塊以上的配息,3~5年總獲利預估是2300~2500萬之間。

我知道我知道,很多人會說「那我等GG再次跌破240以後來抄底。」

當然也可以。我只想說「從長期價值投資的角度來看,不要求買在最低價,而是要求買在相對便宜價。」

用280的價格買進GG,已經是從它的高點打8折了!還在幻想GG會像2008年一樣股價腰斬的人,你早點死了這條心!

2008時GG的產業地位就是個黑手,連鴻海都不如。

2015晶片門事件以後,GG的產業地位已經開始超越三星。

2019高階製程爆發以後,GG的產業地位已經無人能擋!

這個世界可以沒有宏達電,但是不可能沒有台積電。看清這個事實,你就會知道GG的股價只會越來越高,而不會像宏達電那樣只是曇花一現。

來談談其他層面

1.疫情的影響

以中國和韓國的經驗來看,大約2~3個月可以控制住疫情擴散。別再不信中國的努力了,我妹上星期回去中國,她小區的主管立刻告知必須先居家隔離2週,然後她還必須去做篩檢。別人是真的有把疫情當回事在處理!

現在湖北也解封了,而且重點是別人還替武漢再加了保險延到4/8,並沒有為了拼復工而讓武漢同時解封。川普你學學習大大好嗎?

疫情確實對生產和消費都有極大傷害,但是這點股價已經反應了!疫情結束後呢?我告訴你只有五個字:「報復性消費!」

還談經濟大蕭條,拜託現在已經不是1929年了好嗎?90年前那個「啥都沒有的年代」,經濟大蕭條會持續很久也是理所當然的,啊不然是要人消費什麼嘛?

沒有手機,沒有電腦,沒有KTV,沒有網路,沒有桑拿,沒有SWAG....

有的只是拿個紙風箏在泥堆上跑,這樣當然會蕭條很長一段時間啊。

你以為2020的人會再去過90年前那種生活,哈囉???

你以為停工3個月沒收入,所以復工後會省吃儉用一年才消費,哈囉???

今年下半年絕對是「報復性消費~」,就算是刷卡也要先刷起來享受!

這其實就是一個非常簡單而且可以預期的心理,一堆專家卻講的好像停止經濟活動2~3個月就會世界末日一樣。

他們是專家腦,我們是數錢數到飽,你要當哪一個?

2.美國公司債/美元流動性的影響

哈囉???你怎麼又在哈囉???

無限QE都已經出了,還在擔心這個,你不覺得很哈囉嗎???

當然無限QE可能會有後遺症,但那也是下一次景氣循環的時候才會再爆發了。而且啊老實說,如果2008和2020二次都因為QE而救起來,那以後什麼公司債危機,什麼美元流動性,通通都是假議題!

「無限QE刷起來,立刻續命8~10年」,不需高深的學問,事實就是這樣子!

熔斷一次很害怕 熔斷二次叫媽媽 熔斷三次天要塌 熔斷四次變笑話

不就是這樣嗎?你自己冷靜想想,人心不就是這樣子嗎?你還有在怕熔斷嗎?

在股市要賺錢,最關鍵的就是對於人心的掌握~

所以不要再說什麼公司債啦美元流動性啦熔斷啦,都是笑話。

只有憂國憂民的經濟學家會去擔心那些問題,所以他們在股市賺不到錢。

除非未來有哪一個美國總統願意狠下心來,從根本上去解決美國公司債務的問題,體質爛的公司就讓它違約就讓它倒閉,否則喔鄉親你信我:

「無限QE刷起來,牛車就會跑起來~」

真要說台積電最大的風險,還在於美國對華為的態度。

但你如果真的相信「GG訂單滿到要排隊」,那這個問題的影響程度就會被降低。對了,你知道「微軟和SONY的下一代主機都找上GG的七奈米製程」嗎?

連你玩的家用主機都是「GG Inside」了。

你若不知,我笑而不語~

GG Indise = 舒服起來

今晚美國要公布初領失業救濟金人數, 如果數字公布之後股價美股大跌,那明天就是非常好的入場機會,因為這已經是最後的鬼故事了!

重申「強力買進台積電,3~5年股價上500!」

(恕刪)