meridian wrote:TLT又不是10年債, 怎麼可以用10年債的殖利率來換算跌幅? m大可能有誤解,10年債的殖利率只是用來標定:升息區間並沒有用來換算跌幅喔。TLT的跌幅是用標定的升息區間去跑回測出來的結果。

LemonZ wrote:m大可能有誤解,10(恕刪) 年化報酬率-5%是把兩年半的配息再投入的績效另外, 不同天期債券殖利率本來就不會是線性關係, 否則怎麼會有"殖利率倒掛"這種情況?用10年債去對比20年以上的債券殖利率是不對的景氣好, 大家偏好買中短期債, 景氣差, 大家偏好買長期債

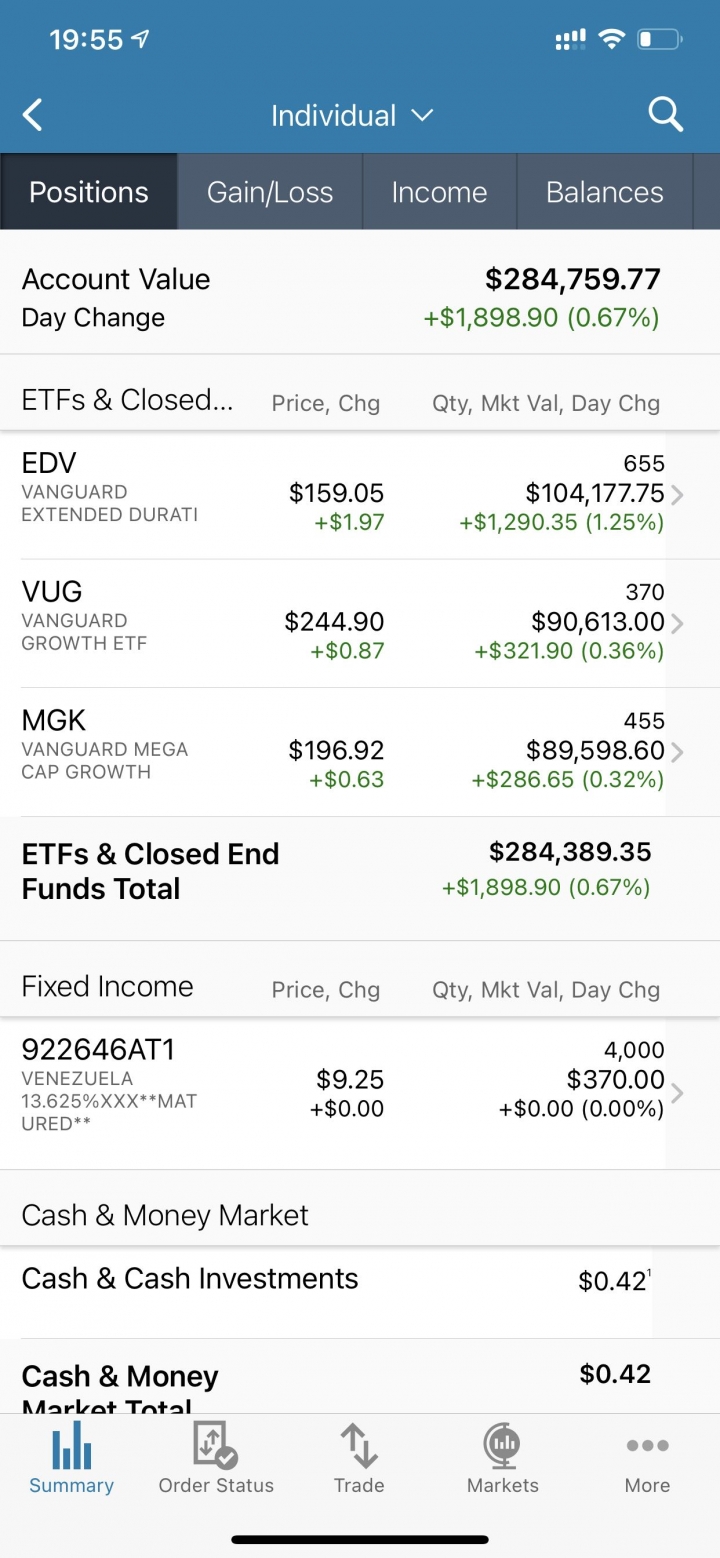

LemonZ wrote:下圖用美國30年期公...(恕刪) L大,今年我跟你的體驗是很像的。我只有配00692+00696B。以月結算來說,有兩個月是同步下跌,有兩個月是同步上漲,其他七個月是一漲一跌。總之,目前這個策略還算是可以執行的。面對未知的未來,我還是決定繼續執行下去

lsd193anthon wrote:美股當時如果不是FED降息+無限QE +企業大紓困,要逆轉跌勢很難.去看特斯拉的淨利率對比股價是虛是實可自行評斷.以下是疫情發生後美國家庭失業率數據,疫情發生前平均失業率3.5%來到4月最嚴重為14.7%目前最新11月數據為6.7%.若FED升息+停止QE+企業停止紓困美股將會面臨不小幅度的修正. 你講的都是事實每一次股災大有為的政府一定會想盡辦法、甚至無所不用其極的[救市]但是每一次的效果都不會一樣這次疫情只是讓需要靠移動來消費的需求暫時被凍結, 而不是憑空消失!而這部分需求絕大部分是可以被[網路供給模式]所取代, 這也是2008年網路剛崛起沒多久所做不到的,還有, 大家別忘了股市裡超額的報酬永遠是建立在人們的預期或夢想上面, 至於這部分會有多瘋狂, 就不用我在此說嘴了!