一、疫情大陸趨緩,0301新增確診為206人(0302為128人),信大所在地南京,江蘇好幾天都掛0,復工速度

可能加快。

二、大陸政府將推出各種政策加快基礎建設,預期今年增速8%以上,第二季更將加快,趕上進度,水泥將是所

有建材復甦最快者,全年需求與2019同,甚至增加。

三、大陸水泥股0302全面大漲,多檔10%,這種全產業大爆發一定有原因。

那兩篇報導對這三點視而不見,筆者早在新春開盤後一再提出,大陸政府政策一定寬鬆,觀察海螺由最低點42,一路攀升,產業絕對沒問題,0302信大已小彈,台、亞泥受困外資賣壓,但疫情大陸趨緩,曙光已現,不要被報紙報導嚇死,應該要趁低搜貨。

natyshow wrote:

喜歡獅大具有獨立思考(恕刪)

「喜歡獅大具有獨立思考的能力,不隨媒體起舞。」

謝謝你,過獎了,投資總要從大方向思考,才能輕鬆,有些人天天計算蘋果訂單,外資籌碼,算得齜牙裂嘴,看都覺得勞累辛苦。

大陸水泥股的強勢對照台灣西進水泥股的弱勢,兩邊走勢不同調,一定有一邊是錯的,有人說陸股強勢是因為錢多,股民奮不顧身,但水泥特強,某些股很弱,如京東方,難道全大陸水泥股投資人都瞎眼亂買,台灣西進水泥股外資不斷殺出有很多因素,一時也懶得研究。

大陸疫情漸緩,強烈的公共政策為最有力的後盾,基礎建設將迅速復工,要趕上不斷推出新舊計劃的進度,對水泥的需求目前是谷底,再來可能大翻轉,谷底翻身是最甜蜜的投資進場時機,目前大陸水泥價格還比去年同期高,可見市況並未壞到崩盤,三月十日將公布二月業績,這應該是上半年最後的利空,也是信大買進的最後時機。

歐美疫情正開始緊張,消費一定受影響,所以FED迅速降息,預防經濟低迷,但沒有強烈的公共政策為後盾,效果不直接明顯,要慢慢吞吞才輪到電子消費產品,所以電子代工業利多利空夾雜,展望不明。

所以,全大陸水泥股投資人不是瞎眼亂買。

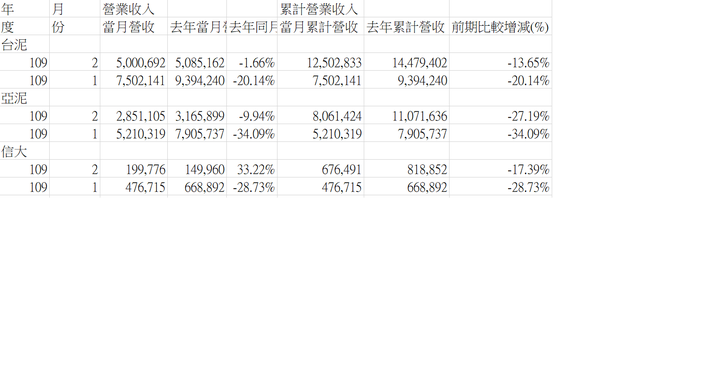

亞泥(1102)湖北廠復工延遲,至3月中前將維持停產,另外,江西與成都廠恐因封城防疫抑制水泥需求導致庫存水位上升,法人指出,除出貨量減少外,水泥價下修風險增加,亞泥今年恐將面臨獲利衰退的窘境。

亞泥湖北廠將關閉至3月11日,而江西與成都廠已在2月中恢復部分生產,但封城讓房市停擺,水泥市場需求低迷,法人預估,今年首季水泥出貨量年減將達18%,減少100萬噸,水泥價有下修的風險,亞泥首季營收恐將年減5%、季減20%,落在184億元左右。

據水泥數字網2月下旬的統計資料顯示,亞泥三分之二的大陸產能所在的江西與湖北上週的庫容比揚升至75%,較往年同期高出10~15個百分點,短期水泥市場需求未顯著復甦的情況下,水泥業跌價的壓力增加。法人表示,亞泥今年獲利恐將下修,預期亞泥2020年每股盈餘將年減4%,為5.02元附近。

=====

貼這個新聞主要是看到最後一句

2020年亞泥估賺5.02元,年減4%

意思是2019年共賺了5.23元?靜待年報報佳音

natyshow wrote:

《水泥股》疫情抑制水(恕刪)

經濟工商最近頻繁報導水泥負面消息,好像所有產業水泥展望最差,其實正好相反,水泥復甦速度應該比較快,中共中央救市心急,疫情趨緩後最容易著力的就是公共建設,現在各地方不斷端出新計畫,水泥的需求未來兩年都不成問題。

有人擔心大陸新屋需求減少房企遭殃,如果你知道二月份百城價格指數仍有26個上漲,上海深圳西安寧波還微幅上漲,下跌城市的也只是微幅下跌,對新屋需求的影響一定有,但也許不是大家想像的哀鴻遍野,而公共建設增加對水泥的需求將遠遠超過新建房屋的減少,更何況,也許各地方會放寬購房限制。

再者,西進水泥股的本益比很低,這是對抗市場風險的最大武器,大家都會反彈,彈完就要看展望,西進水泥股應該是傳產中最快復甦,展望最好的。

亂世獅吼 wrote:

「先感謝本樓獅吼大及t5...(恕刪)

去年第四季只估0.9元...確實保守了一點....

別忘了...去年第四季營收比前年多2億多...

前年第四季賺0.98元....

其他的就不多說....等財報出來就知道了.....

此外...如果認真看信大的營收資料就知道...本來第一季就會遇到過年,加上當地規定錯峰停窯一個月,所以每年通常在過年這段時間停工檢修,正好武漢肺炎停工也是在過年期間...所以,停工對信大的影響沒有想像中的大....

未來應該看的是復工狀況和水泥協會的政策....目前看起來,應該都是正向的...

所以我個人認為西進水泥廠三家中,信大的影響是最小的,其次是台泥,亞泥應該傷的比較重一點....

最後,就算以最壞最壞的狀況來看,第一季獲利為零........那也不過少0.37.....以全年看來...應該要維持2塊以上的獲利應該不難....

內文搜尋

X