rogerchen0627 wrote:所謂 利空出盡, 越爛越噴....

跟市場預期差太多,最(恕刪)

Q4 營業虧損只比 Q3 多個 10億,

但 壞在認列 大筆太陽能 不良資產的 一次性減損, 和 遞延所得稅利益作帳 , 才造成 Q4 歸屬於母公司虧損金額比 Q3 多了快 49億.

第四季 營運現金流入高達 99 億, 比Q3 營運現金流入 39億還高,手上現金水位持續增加.

盆董 過去也是在 景氣好轉前,利用年底 趁機一次打銷一大筆不良資產 ,日後財報就能減少認列折舊費用, 順勢美化隔年轉虧為盈的財報..

虧損的電視面板 營收占比已經很低,只剩 30% 而已( 在大尺寸中佔比約 37% ) .

公司營收主要是靠 IT 面板 ( monitor+ NB )和 工業商用面板...

因武漢肺炎對產能衝擊還不明朗,暫時不考慮武漢肺炎的影響下,

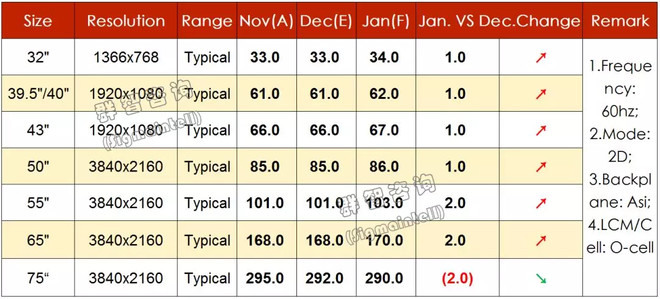

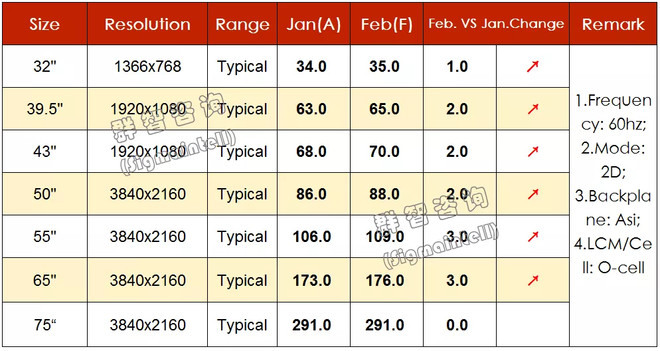

公司預估 大尺寸( TV+ IT ) Q1 ASP 卻能大舉提升 5% , 代表 TV 面板漲幅明顯, 公司預估Q1 季底 TV報價漲幅可能 累計高達 15~20%, 才能拉動 Q1 所有大尺寸"平均"漲幅 5%.

===============

去年折舊費用 363億 ,今年預估 360億

去年資本支出 295億, 今年 資本支出大幅減少, 只計畫投資 200億(實際執行金額通常會更少) , 可能是近 7年來最低吧... 主要用於 新產品開發, 舊產線設備升級和技術升級, 沒有打算要建設新產線, 對於柔性 OLED面板, 也沒有打算投資產線.

不務正業,未來投資重心將朝 系統整合 和 服務 為主...他自認這些業外轉型布局,能夠在下半年開花結果,貢獻公司獲利

彭董 算是被面板產業耽誤的街頭藝人.

===============

(新聞)

彭双浪認為,長期來看,面板供過於求沒有太大改變,因此,友達將持續價值轉型不會停,除了公開收購凌華,彭双浪也喊話,希望有更多合作夥伴加入,友達未來投資將以 各場域經濟 所需的 軟硬系統整合 為主,「大規模擴充面板產能的時間已經過去。」

對於新型冠狀病毒的影響,彭双浪說,友達在中國3生產據點,包括蘇州、昆山與廈門,春節期間仍照常生產,「沒有停工就沒有復工問題」。

但供應商、客戶復工延後,且運輸也受到影響,對原物料、成品、生產出貨、銷售都有衝擊,若疫情不能短期控制,材料跟運輸狀況不順,就會對接下來的業績衝擊較大。

仍要觀察下週中國大部分城市復工後,才能評估。

彭(雙)浪表示,面板產業景氣露出曙光,可歸因於

同業關廠、產能轉換或是宣布暫停新投資,

美中貿易戰情勢趨緩,

以及去年底歐美促銷旺季銷售優於預期等三大因素,

但是短期市況改善,仍無法扭轉中長期產能供過於求的結構,大宗面板產品依然供過於求。

彭(雙)浪預期,近兩年價值轉型布局對於公司今年下半年到明年會有初步貢獻,惟上述投資都於輕資產投資,獲利貢獻大於營收挹注。

展望2020年,友達預期,面板產業的未來仍面臨挑戰與變數,憑藉厚實的研發能量及健康的財務體質,積極推動價值延伸策略,往服務產業、下游系統及解決方案發展。期待未來轉型成果能逐漸顯現,率先脫離面板產業供需失衡的循環。

展望今年,彭双浪表示,雖然年初至今受肺炎疫情影響,但今年也有日本東京奧運等運動賽事,可望推升需求成長,仍樂觀看待今年營運可望優於去年,也盼疫情能在短期間控制,降低對全球經濟衝擊。

===========================

能源事業方面,彭双浪表示,近兩年打掉部分太陽能不良資產,並將面板軟硬體優勢導入太陽能事業中,提供模組、建置服務等,去年也獲得永豐餘 (1907-TW)、奇美等太陽能專案,未來也將更快速擴充能源事業。

友達在 2018 年成立新事業專責單位,彭双浪表示,新事業皆從核心事業延伸,包含智慧零售、大健康、循環經濟、智慧工業服務等,未來在 5G、IOT、AI 新消費型態應用發展下,雖然各類型應用不同,但顯示器都是人機介面重要載具。

以智慧零售為例,彭双浪指出,友達 2018 年收購美國數位顯示看板系統、內容整合商 ComQi,去年更進一步收購金融、零售內容推播商 JohnRyan,可望整合數位零售內容商機,達到相輔相成效益,未來也可望透過旗下創利空間將業務延伸到亞洲。

彭双浪進一步指出,去年公司內部也成立 系統 暨 解決方案 事業總部,結合系統產業主管、面板技術團隊,將既有的面板價值延伸到各領域,提供系統解決方案,也希望透過策略合作結盟更多企業伙伴,昨 (5) 日也宣布將公開收購凌華 (6166-TW) 5-30% 股權,建立產業生態系。

彭双浪表示,去年顯示產業面臨嚴峻考驗,雖然近期產業氛圍好轉,但因應未來 5G、IOT、AI 等新消費型態應用發展,將以健全財務、價值提升、技術創新優勢,持續往場域經濟發展,展現轉型決心。

s2474 wrote:

今天財報虧損比預期大ASP...(恕刪)

Q3 營業額 701億, Q4營業額下降 11.5% ,剩 620億.

Q3 出貨面積 664萬平方米, Q4出貨面積下降 6.5% , 剩 620萬平方米

可見因為出貨面積減少,和 價格下跌, 造成營收大幅下降.

Q3 營業成本 703億, Q4 營業成本下降 10% , 剩 635億

但因 材料costdown 種種因素, 出貨量面積下降 6.5%,促成 營業成本下降 10% .

因為報價上漲,有些半成品和成品存貨跌價損失 會回沖成利益,減少成本.

假設 Q1 營業成本還可以下降 8%, 635 x 92% = 584億.

假設 Q1 營業收入維持在 620億. , 這樣 營業毛利= 620-584 = 36

扣除營業費用 51億後, 營業淨利 = 36 -51 = -15

Q1 不會再有 不良資產減損和 遞延所得稅作帳問題, 不會有這額外35億的損失.

Q1 歸屬於母公司的虧損可能只有 10億上下....如果,報價漲幅高於公司預期 搭配 台幣持續貶值 2%, 說不定友達Q1 還能轉虧為盈.

還未充分考慮到武漢肺炎的影響, 公司就已經預估ASP 上升 5% ,如果 再考慮到封城,造成材料,貨品,人員流動性停滯,產生額外的報價上漲, ASP也許可上升 10%.

彭董不看好面板產業未來, 不打算再積極投資, 將過去每年 400億的資本支出,大舉調降到 200億以下. 每年現金支出大減 200億, 現金支出壓力大減.

Q4財報的 帳面上 雖是大虧,但 實際的 營運現金流入 卻高達 99億.

今年營運現金還會持續流入, 200~500億.

那彭董為什麼 Q4 還再浪費利息錢,持續向銀行舉債百億呢? 一年利息支出約 30億, 公司虧成這樣,還浪費利息,給銀行賺...

身邊留這麼多現金閒錢,不知有何路用?

805億的現金乾脆只留下 400億當靈活調度後,趕緊把現金拿去還給銀行團, 減少龐大的利息負擔.

既然營業額大減, 公司不看好面板前景,已不打算擴張,沒意願買下群創, 反而要縮減 面板事業規模, 那公司股本就不需要維持 962億資本額那樣虛胖.

不然就把這805億,拿出300億來現金減資 3成 ,學學國巨鴻海,減資瘦身,每股退回$3 ,還錢給股東.

今年董事會 也許不會有 現金配息,倒是可以考慮 現金減資.

內文搜尋

X