xpotter wrote:綠角的話不可盡信套句(恕刪) 我認同不可盡信但是在"再平衡"這個議題上我們看看另一個人的意見PG財經筆記什麼是再平衡綠角那一篇講的是從晨星出來的文章PG這一篇則有先鋒和摩根的研究我基本上都會先看看由沒有相關研究報告但是因為我的英文不好,也不是財經專業只要能提出研究資料來源就好我不會特地自己去讀原文的資料市場先生的就不提供了因為文章本身沒有研究報告佐證另外我也看過儲蓄保險王的網站(儲蓄保險王也不可盡信)海外券商VS複委託:你所不知道的海外券商投資費用是__?不投資債券ETF的理由儲蓄險的問題很明顯,報酬不可能再提高本金夠大還好,本金不夠,儲蓄險根本無法改變什麼,或是達成什麼理財目標買個1萬元的儲蓄險要做什麼?買儲蓄險還要考慮一堆問題比較一堆保單(可是我資產35%是儲蓄險............,只好盡力讓儲蓄險的比重到15%)指數化投資和資產配置可以增加達成財務目標的機會,再平衡可以降低波動度重點是簡單資產配置簡單買VT+BNDW即可,投資標的少,所以我認為就可以直接使用複委託也沒問題(但是要跟業務員殺價這件事我覺得很XX)(大昌證券可靠還是嘉信理財可靠?大昌證券有沒有額外類似SIPC的保險?)"當前殖利率是預測債券基金未來報酬率的絕佳指標"上面我貼過了2015年美債3年殖利率是1%,7年是1.7-2.1%,結果五年後IEI報酬是2.23%(扣掉30%的稅金感覺預估很準............)問題在哪?問題在你無法預測未來利率現在利率低,那10年後呢?萬一升到5%怎麼辦?高了再買?買了5年後又降低怎麼辦,再賣?資產配置就是不想要這樣買買賣賣只看報酬率簡單說就是簡單減少風險盡可能達成理財目標萬一利率一直低怎麼辦?所以要有股票部位,所以要有資產配置,甚至除了公債以外,也要買進公司債(別擔心BNDW什麼債都有)資產配置確實無法解決錢太少的問題錢太少請增加工作報酬網友常說本多終勝問題是本多賠光的也有之前不知道在哪一個貼文看到有人股票賠1000萬1000萬算不算本多?終勝了嗎?海外券商倒閉的話會如何?MF Global事件我沒有研究太深但是SIPC的網站明確的說明SIPC: Customers See Full Assets Restored as MF Global Liquidation Ends我不知道這能不能證明什麼?但是SIPC說顧客都拿回資產了然後"儲蓄保險王在TD Ameritrade投資第八年了""可以刷卡入金的etoro (以色列券商)徹底解決了美國券商的匯出手續費問題"Errrr........................再平衡有其必要嗎?Rebalance or Not?"還是有人認為”再平衡”既可以降低波動度還能提高報酬率?真是一個太美好的幻夢啊~"可是把2020年的大跌算進去,報酬真的贏過了不做再平衡(Errrr......x2)但這不是重點,重點是再平衡可以降低波動度如果平均6%的低波動年化報酬率即可達成我預設的理財目標為什麼要使用9%的高波動方法?(為了證明自己比別人厲害?我沒這興趣,而且還不一定保證9%)有些理論是有證據,例如再平衡可以降低波動,資產配置比較可能達成理財目標,指數化投資贏過多數人有些事就看個人情況,例如股債配置比例,要不要買儲蓄險,要不要使用海外券商等這都可以討論但是再平衡這個方法上我是贊成的

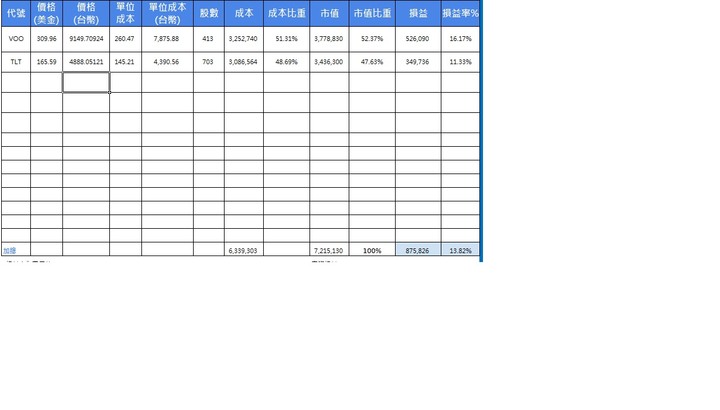

LemonZ wrote:有這樣配置的投資人應(恕刪) 我~~(舉手)目前配置VOO:50%TLT:50%在3月份崩盤前只買TLT3月份崩盤時分批加碼VOO將資金分成15單位,跌10%加碼1單位跌20%加碼2單位跌30%加碼3單位直到目前8月,報酬率目前如下圖:當然最後15個單位買不到一半就V轉了,剩下資金等待下一次崩盤,再來一次神龍擺尾

move650807 wrote:當然最後15個單位買不到一半就V轉了 沒有配置的部分也應該要計入才對喔(p大是把cash+BND都歸為低風險資產)EX: VOO = 30% / TLT = 30% / 現金加儲蓄險 = 40%

,只好盡力讓儲蓄險的比重到15%)

,只好盡力讓儲蓄險的比重到15%)