2021.08.19 工商時報 袁顥庭、簡威瑟

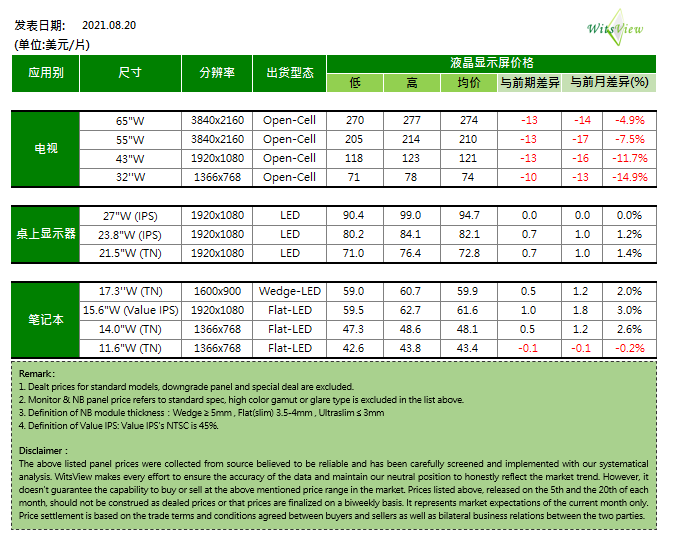

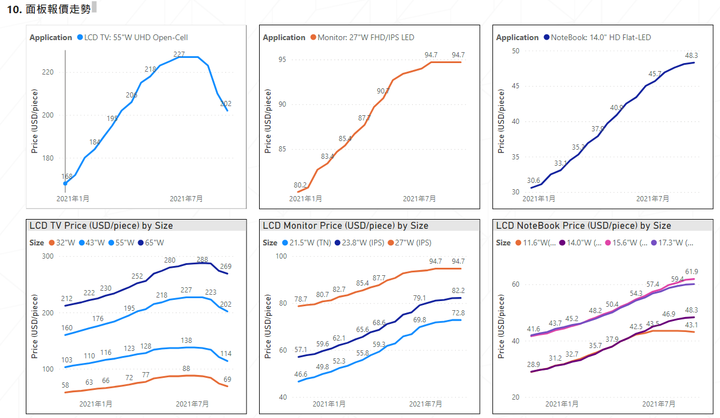

都是貨運塞港惹的禍!由於電視機塞在港口出不去,影響品牌廠生產排程,品牌廠索性卡住訂單不拉貨、同時要求面板降價、甚至是銷售反點(Rebate)。Omdia顯示器資深研究總監謝勤益表示,面板轉為買方市場,不僅電視面板全面走跌,8月份面板價格跌幅更高達10~15%,而且每片還有5美元的Rebate,面板價格跳水恐將一路延續到年底。

謝勤益表示,全球塞港衝擊供應鏈,現在很多電視機塞在亞洲港口,過去海運到歐美需時兩個月時間,現在運輸時間拉長,影響下游生產排程。雖然現在終端通路還是缺貨,但是因為電視做了也無法運送出去,品牌廠現在回頭卡住面板訂單不拉貨,讓面板廠急得跳腳。

品牌廠一方面hold住訂單,另一方面也回頭要求面板廠降價,甚而向面板廠要求Rebate或是MDF(Market Development Fund),也就是要面板廠提供金錢折讓、或是行銷推廣費用給品牌廠。謝勤益表示,目前部分大陸面板廠已經同意給予Rebate或MDF,估算下來,相當於每片面板折讓5美元。

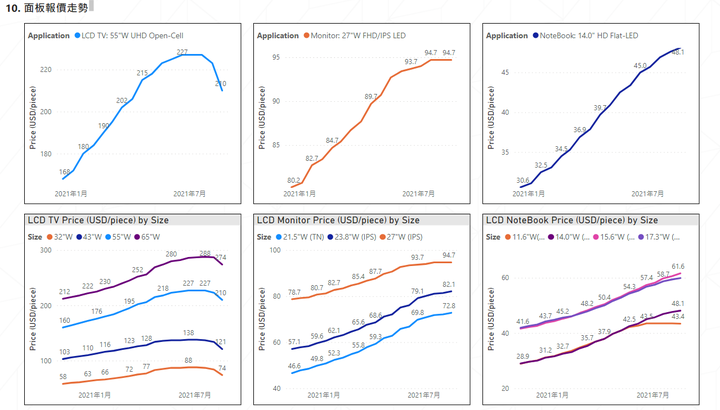

7月電視面板價格反轉向下,因為8月開始品牌廠拉貨縮手,8月份面板價格跌勢擴大,出現單月兩位數的跌幅。根據Omdia調查,32吋面板價格8月大跌15美元、43吋面板跌幅約19美元,50吋、55吋面板下跌23~25美元,65吋面板大跌29美元,整體來看,平均跌幅高達10~15%。

謝勤益表示,目前看來第三季面板採購數量將下修,面板經歷飆漲之後,8月、9月恐將面臨跳水式下跌,預期9月份面板價格也是雙位數的降幅。他強調,現在終端需求還不差,歐美零售通路還是缺貨中,這一波面板採購下修的原因來自貨物塞港、供應鏈不順所造成的,接下來的觀察重點在於物流的狀況,如果下游出貨轉趨順暢,面板拉貨也將恢復,第四季電視面板跌幅將收斂。預期第四季面板價格走勢有機會回穩,單月跌幅可望收斂至5~10%。

內外資集體降評 大摩棄守多頭

摩根士丹利證券指出,面板報價下滑持續壓抑面板族群的投資氣氛,股價短期缺乏利多催化,將友達、群創投資評等同步降至「中立」,至此,大型研究機構對面板族群的觀點,幾乎全面轉向保守偏空。

摩根士丹利先前對面板前景抱持高度樂觀想法,在多家內外資大型研究機構陸續降評時刻,當時認為面板製造商的第二季財報、第三季展望,可望化解市場對下半年產業景氣的疑慮,並有助在一片悲觀氛圍中帶動股價反彈。

不過,儘管多數面板製造商的財測顯示,第三季產品的混合單位售價與毛利率持續擴張,面板7月下旬報價依然下跌,使市場保守氛圍揮之不去。摩根士丹利因而研判,就算面板雙虎評價不貴,加上IT面板價格上揚,雖可保護下檔風險,但未來幾個月內,隨電視面板價格持續修正,將替面板股帶來不小壓力。

以賽亞調研(Isaiah Research)指出,小尺寸電視面板價格(32、43吋)在7月就已出現反轉、跌價的狀況,因為先前漲勢過高,加上成熟市場對於小尺寸電視需求沒那麼強,品牌客戶拉貨意願下降,造成報價下跌,至於chromebook的偏小尺寸面板也出現類似狀況。

回顧外資圈對面板基本面研究,早在5月就浮現不同聲音,由瑞信證券科技產業分析師蘇厚合率先降評友達,隨後花旗環球、美銀、摩根大通全面降評,各大外資著眼電視面板報價修正壓力、未來供過於求風險,以及股價已反映大部分利多等因素,友達、群創目標價最低下探17.2與15.6元。

因主要外資券商與大型研究機構中,幾乎已找不到對面板產業後市完全樂觀論點,國際資金在摩根士丹利啟動降評後,19日單日大賣群創6萬張,居賣超排行之冠,賣超友達4.5萬張,則是賣超第三名。友達與群創19日分別收在19.75元(下跌4.59%)、19.15元(下跌5.68%),基於台股行情弱勢,外資券商看面板族群又都站到保守方,法人後續恐有持續調節可能。

就融資籌碼觀察,儘管面板族群股價回檔時間已將近四個月,然此過程中,融資張數有增無減,截至18日,友達與群創的融資餘額各是34萬、59萬張,自4月底股價高點以來各增加10萬張左右,平添籌碼紊亂程度。

===

友達管理層在股東會倒是沒提這個物流的情況。

看來明天有好戲?

一下說需求減緩、一下說終端依然缺貨,Best Buy 下星期二法說,來聽聽看他們有沒有什麼說法。

琮翔个 wrote:不知道LGD什麼時候縮減特定應用的產能,但至少從管理層的談話來看,他們不會退出LCD業務,TV轉IT,專注有競爭力的領域,保持彈性。

韓國LG 跟三星面板廠 延到第三季或12月關廠,這次會不會再延期?生產要先訂原料,應該11月就會有消息吧

分析師:

And also looking ahead to the second half of the year, what do you see in terms of the price trend for the LCD panel? And then for next year, the company plans to have the LCD exit. And are there any changes to your exit strategy for LCD?

管理層:

Now I believe I have had the chance to repeat this point at various channels, including quarterly IR and other communication zones, regarding our -- the company's LCD operation strategy. And of course, out of our 3 major innovation projects, LCD business realignment was one of them (應該就是指縮減TV產能、專注大尺寸與商用;轉IT). And our LCD structural innovation project was not about reducing or even abandoning the LCD business.

Now for the LCD business, the key to the LCD business realignment was to strengthen where we are differentiated, where we are competitive already. And so in our operation of the LCD business, of course, we have the LCD fab in China as well, but then what we had intended to do was to remain flexible in the utilization of the LCD fab so that from the, let's say, less competitive areas, maybe we can shift the resources to the more competitive areas as we have done so for the TV capacity.

So much of the TV capacity has been shifted to IT, and there would be some additional capacity to be shifted further. So this is what we have been intending to do so that we will be able to shift the -- shift from less competitive areas to more competitive ones. Then as a result of shifting the capacity from TV to IT, does this mean that we now are able to have a stable operation of IT capacity? Have so, but then what we intend to do now is to look ahead from a more mid- to long-term perspective. That is why we are strengthening our partnership with major clients as I have explained in my presentation earlier. We remain resilient to short-term volatility or variability. And especially for the IT business of LCD, we have the technology and the competitiveness as well as the customer base and fab competitiveness. So for the LCD business, especially for the IT, we will continue to differentiate and strengthen our competitiveness and solidify our customer base.

So for the -- and then for the LCD TV. Now compared to the maximum level, the capacity is now about half of that. So for the LCD TV, I would say that it has become much leaner and lighter. Now then utilizing this lighter capacity, we would be focusing more on the high profitability businesses like commercial or large-sized products. And similar to IT, we would also be strengthening our partnership with the strategic clients, but they will be able to be resilient to market changes. And of course, still, it could be subject to some variability down the road. But then as I mentioned earlier, we also have the capability to have flexible operation and utilization among the different fabs. So whenever there are some changes then we would also exercise the operational agility to be flexible towards the market circumstances.

ETF增持2,481張,估計主動基金減持5,212張,估計剩餘1,830張。

應該再一兩天就可以知道這個估計準不準了。

0056今日友達持股突破二十萬張,來到200,428張。

如果資金流入0056的節奏保持穩定,0056可能到十二月初會買到三十萬張,接著就有趣了,指數審核,情境有四種:

1) 增加權重

2) 維持權重

3) 降低權重

4) 剔除

時序逐漸進入第三季的尾巴,參與者關注的已經是明年的業績以及弱周期邏輯的真槍實彈。

高股息編制有它的邏輯,不知道所謂「預估股息」是個怎麼滾法。十二月的時候還是用預估今年的盈餘嗎?還是需要用預估明年的盈餘呢?用今年的話就沒沒啥問題,雙喵應該還是靠前。如果用的是明年,就不知道那時分析師的預測是多少了。

既然已經知道時點,也知道情境,更可以量化,接著就是看董事會要不要有所作為,超前部屬

在極端的情境4,0056會在十二月下旬倒出三十多萬張,屆時董事會可以選擇不作為,死喵掛樹頭,也可以選擇回購同等數量,目前市價大約六十億,估計年底超額現金將達一百八十億,可以輕鬆應付。

不過呢,像這種安排,是需要積極有作為的董事會事先規劃,到時候視情況,再決定是否執行以及執行的規模。

若不考慮交易成本、稅負,回購、減資、現金股利差別不大,都是退回現金給股東。另外,如果公司基本面良好,在淨值之下回購,留下來的股東,其價值提升。不過個別投資人感覺可能就會有差了。

另外回購相較減資來說對管理層來說可能是比較有彈性的選項。

回購的考量通常是:1)買多少金額 或 買多少數量; 2)大概在什麼什麼價位; 3)大概在什麼時點

1) 外國好像比較常用金額,而台灣常用數量。 以資本配置歸還股東現金的角度來看,使用金額較為合理;如果是以承接特定賣盤的角度來看,當然是數量比較好操作。

2) 從歸還股東現金的角度來看,基本上任何價位都可以(巴菲特的標準是他內心的內涵價值,總之如果他覺得市價夠便宜的就會買,而並非糾結在某個價位或乘數),但是實際上回購會消耗公司現金,因此除非公司有安排既定的回購計畫(外國公司比較常見),不然創高時較少發動,通常是回撤一段後發動(可能是董事會感覺到痛了),所以台灣的的回購(實施庫藏股)通常帶有「護盤」的色彩。若真要有個threshold,最顯而易見的可能就是淨值了。

3) 還是從歸還股東現金的角度來看,時點不太重要。但是如果用護盤或抄底的心態來看回購,這個大概是最難回答的,因為沒有人能夠抓的準。所以除了上面提到的董事會感覺到痛之外,有些回購就明顯是「事件型」,例如公司被做空機構發布不實報告、公司大股東預計在公開市場釋股...

我在五月下旬的時候,寫信跟IR靠杯,建議回購不低於五十億,那個時候對方禮貌性回問為什麼是五十億這個數字。

我的回覆是: 1)公司基本面良好; 2)回撤的過程可能低於淨值,淨值之下可以設定區間實施,視實際情況選擇執行的程度; 3) 當時我估計公司第三季超額現金有一百五十億,因此拿超額現金的三分之一出來執行,沒什麼問題。

時間差不多過了三個月,現在的情況是: 1) 我依然認為長線基本面還是平穩,只是報價開始回落的過程; 2)現在股價已經低於淨值; 3) 目前我估計第四季超額現金有一百八十億,所以上面估計消化賣壓金額,差不多也是超額現金的三分之一; 4) 預計第四季末0056調整可能會形成「事件」,讓那個時點有點道理。

如果有心,可以開始規劃方案,看到時0056的決定,再從方案中做應變。當然要提前做減資或回購,也是歡迎。不過我猜0.18%應該沒心,難有作為。

還是那句老話:一個持股過低且對股東不友善的董事會終將不見容於現今之資本市場

本週一些小事件,讓我覺得情況有慢慢朝著當初的「嗆聲」前進

一個持股過低且對股東不友善的董事會終將不見容於現今之資本市場

總之呢,本週以第N個群建立做結(不知道這個群是友達的第幾個群,看起來之前至少有一個),如果留存夠久,說不定群內有人會在明年董監改選小試身手

如果對網路「產品」有點了解,會知道拉「用戶」進新群比較容易,特別是依託即時通訊的體驗與既存內外社交圖譜。「用戶」活躍度以及其「留存」對這個「產品」來說是相當微妙的,更不用說「管理」跟「合規」啦。現在是D2,之後可以看看D7、D14、D28的情況,不知道line有沒有功能幫群做analytic。到既定的事件-董監改選-還有一段時間,這中間就得考驗為了公眾利益的「運營」的功力了。

之前靠盃的時候,對方告訴我應該要透過什麼樣的「規則、程序」可以讓董事「得知」訴求,我才比較有機會達到我的目的。我當時也是笑笑說,現在都什麼時代了,難道一定要成為議案擺在董事會桌上,董事們看的到、聽的到?答案當然是否定的,目前科技發達,有太多方式可以讓身為自然人的董事得知,只是在機關化的董事會與機構化的公司中,可以假裝什麼事都沒發生,而且橡皮圖章們通常也不會自找麻煩。「規則、程序」對董事會是個滿不錯的理由,不過呀,當不滿的股東真的按照規則、程序的時候就是直接挑戰董事席次的開端了。

明年會不會發生跟成功與否一回事,這種由下而上的股東行動主義,而且還是針對令人發笑的ESG前段班,在歷史上還是有其價值的。

===

這個地方有個「文章被收藏」的計數,我停發前計數維持在X一段時間,但是停發這一週竟然變成X+N,這真是耐人尋味阿。01的機制好像是有新回文上浮,因此本週曝光下降,但轉化卻增加,實在奇妙。基於反滲透、反蒐證,看來之後還是謹言慎行,雖然我還是自認頗friendly,呵

唯一的娜烏西卡 wrote:

我在五月下旬的時候,寫信跟IR靠杯,建議回購不低於五十億,那個時候對方禮貌性回問為什麼是五十億這個數字。

友達ADR 歷年紀錄

修改網址末尾的 date=10809 就能查詢不同年份資料

友達歷年ADR 發行258億資本,現在還有約25億資本在美國OTC流通. 友達應盡快把這些OTC買回下架,省下大筆美國會計師 律師費行政費用. 最好把膨脹的 258億資本減資, 回到過去輕瘦的身材.

ETF持股約323,883張,這個數目已經超過看盤系統所估計的投信持股總數,因此本土主動型基金已經是無關緊要,如之前所說,在報價下跌的過程中,若未見轉穩與題材,機構的新資金不太會進來。至於「外資」只是一個身分識別,目前會來玩的不是空空就是沖沖。

MS有大尾客戶連續賣,外資還有兩百五十萬張,如果沒有網絡直接問,滿難猜到是誰丟的。

至於投信ETF這邊如果要跑的話,主要會是三個月後0056與0050的指數評估,這就不知道了啦。一旦完全剔除,公司可以當做沒看到,兩手一攤,說這是特定機構的投資機制,深表遺憾。如果屆時股價依然在這水位附近或是更低,我認為更好的方式是趁機透過回購直接吃掉之後註銷,可以增進股東價值。不過0.18%心中大概沒股東,屆時真的替除也難有作為。

永豐金兩天買了兩萬多張。P大估計是員工信託。

就單純的買盤來看,這當然是無魚蝦也好。

不過呢能夠確實增進股東價值只有宣告回購,之後要註銷或用什麼方式透過庫藏股激勵員工又是另一回事。另外「員工透過機制定期買入股票且公司再match一定額度後信託」跟「公司透過回購的庫藏股視表現發給優秀員工」兩個概念不同,感覺上一個是員工福利制度、另一個是員工激勵制度。

今天頭版來一下,小散就急著拋出籌碼,刨除當沖,籌碼大概也是在短線大戶跟新一批短線小散手上。大戶可能兩三下就又跑,然後新的小散就是等到下次的利空新聞出來在自我了斷。

內文搜尋

X