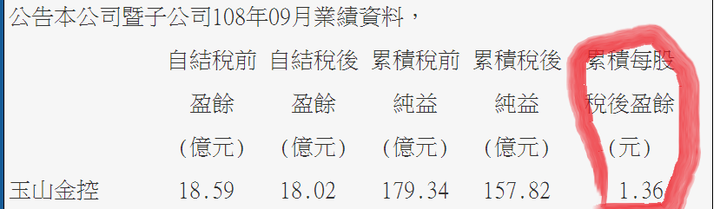

saya wrote:獲利還OK, 累積1-9月只落後去年同期0.1 koei7150 wrote:嗯~玉山今年這種狀況,只衰退11%,還算可以接受 我老了,不知道我有沒有算錯?請指正109年累計至九月,每股稅後盈餘衰退18.4%1.11/1.36=0.8161-0.816=0.184(18.4%)

koei7150 wrote:都沒錯啊!!因為我算(恕刪) 不同類型的金控, 今年獲利表現也有所不同:1. 壽險型金控, 海外投資獲利不錯, 今年獲利應該比去年成長.2. 銀行型金控, 各種投資消費受疫情影響, 獲利較去年衰退.3. 證券型金控, 拜股票市場熱度不減之賜, 今年獲利應該比去年成長.玉山金今年獲利衰退在預期之內, 其他銀行型金控今年也難逃衰退.

astomin wrote:不同類型的金控, 今(恕刪) 銀行金控衰退本來就是預期中的事,只要玉山金比別人衰退少就好了。剛剛算了一下,往後3個月同樣以去年同期33%幅度衰退,今年累積盈餘168億,以今年股本1256.71億,EPS1.33元。1.33這個數字,可以讓玉山金值多少,就看下去吧.....

網路上,有人把玉山金跟第一金拿來評。認為玉山金若今年EPS站不上1.2,會衰退往第一金的股價靠近。---------------------------------------------第一金有那麼會賺錢嗎??那每年發的股子也不多,股本膨脹率也比玉山少。那為何成長不了??股價卡在那邊,是極限了嗎??

1.11/9=0.1233 月均獲利 0.1233X12=1.48 年獲利配息9成 股息各半 0.666 希望最差就這樣法說會上 董事長 有提過 信用卡推廣費用 及電腦設備折舊較高 會注意讓營業費用降低有個 目標值再觀望吧

小魔女莎莎 wrote:網路上,有人把玉山金(恕刪) 今年有疫情,造成全球百年的經濟大衰退,多數金控年內難有好數字。1. 理想的狀況:每年eps有成長,每年配股也安穩。(如過去幾年的玉山金)2. 不錯的狀況:每年獲利維持,配息比率高也合理。(如過去幾年的兆豐金)3. 交錯的狀況:我每年獲利有成長,但eps沒成長;可能檢討來年配股政策?4. 不太好的情況:年獲利衰退,股民會掛心。(今年多數金控會落在這裡)2021年對金融業應該仍是有挑戰的壹年。