問答環節

1、公司提到的业务和产品结构在持续优化,请问在 TV 面板的优势领域之外,在新业

务方面的布局和发展?

答:除了 TV 业务以外,华星在积极扩展其他领域,比如商显领域以及电竞显示器、

笔电、车载等。整个 21 年的上半年,我们在大尺寸的非 TV 的业务占比在逐渐提升,

营收的占比从 16%提升到 22%。我们在 PID 方面有三个主要的应用,第一个是 IWB,它

主要应用在教育和会议场景。第二个是广告机,第三个是拼接。在这三个产品线里

面,华星的市占和份额都是处于相对领先的地位。IWB 在去年 Q4 已经实现了市场份额

第一。在广告机里面最大的客户华星的市场份额也是遥遥领先。在拼接屏方面华星从

去年开始进入,整个份额已经进入到前二的水平。所以整体在以商显和 PID 为代表的

非 TV 业务得到了非常迅猛的发展,而且主要是在头部客户里面取得了突破。

在 IT 领域,电竞的 MNT 在去年市占是 11%,整个行业排名第四,在今年上半年市

场份额已经提升到了 24%,市场排名是第二,预计在今年下半年公司有望在电竞显示

器方面冲击全球第一的目标。在电竞方面,公司的客户也都是行业里面最顶级的头部

客户。

在笔电和平板方面,我们是用 LTPS 的产线来做高端的产品,今年上半年在 LTPS

的笔电方面的市占达到了 25%,全球第二,在 LTPS 的平板方面我们的市占高达 40%,

覆盖主要的头部客户。公司在 IT 方面客户的基础和产品的基础也在不断地进行提升

和夯实。

2、公司 OLED 业务大概是什么样的情况?我们 OLED 要实现盈利,大概要到什么时

候?

答:今年上半年华星整个 OLED 的出货已经超过了去年全年,市占率提升到了全

球第四。我们在高端产品方面取得明显进步,今年给品牌厂商供应的折叠屏出货量大

幅增长,屏下摄像头产品供应品牌厂旗舰机型,可以实现一个完美的没有挖孔和挖槽

的全面屏。

OLED 整体来看,全球的 OLED 是一家独大,其他的 OLED 厂商目前都还处于经营爬

坡和持续改善当中,国内的 OLED 业务基本是处于亏损的状态,但是我们的亏损面相

对较小。

随着 OLED 手机的需求持续的提升,包括一些高端产品,包括屏下摄像头的技

术、折叠的技术以及其他新技术的应用,技术和产品的升级以及需求的持续增长,还

有就是我们良率和供应链成本的持续下降,有利于我们的 OLED 厂商走向盈利之路。

3、公司对于 Mini-LED 的看法,市场需求是否会爆发,怎么跟大尺寸 OLED 竞争?

答:在 Mini-LED 方面,我们看到它的市场前景应该是越来越好的,成为相对比

较重要的显示方案的趋势已经基本确定。在 TV 领域,Mini-LED 产品现在的量和占比

都在持续提升,预计明后年发展到相对稳定的状态,我们认为这块市场的增长潜力应

该还是非常大的。除了 TV 之外, Mini-LED 在中尺寸包括平板、锂电、显示器以及车

载方面的应用越来越多地在拓展。在今年 8 月份举行的展会上,华星光电也是全球首

发了一款高端的电竞显示屏,实现了全球最高的分区,整个产品的性能、画质各方面

实现了行业最顶端的规格。随着 Mini-LED 需求的不断增长,规模的扩张,有利于整

个供应链成本的下降,Mini-LED 未来在竞争力上和在产品的性能上会达到一个相对来

说比较好的平衡,相信在中尺寸的占比会有越来越重要的地位。

Mini-LED 和 OLED 比,它的优势在于它是通过 Mini-LED 这种背光方式,可以极大

地提升对比度以及色域和显示效果,它在某种程度上也能克服 OLED 在亮度、成像、

寿命方面的短板,而且它的稳定性和可靠性是要远远好于 OLED 的。另外 LCD 因为整

体的成本和效率是优于 OLED,通过 Mini-LED 的性能提升,应该是在综合竞争力上,

我们认为 Mini-LED 还是会成为 TV 显示的一个非常重要的显示方案。

4、中环在四期改造以后,210 大尺寸的最终目标产能大概是多少?公司如何改造

提升产量?

答:中环 2023 年目标产能在 135GW,210 是不低于 115GW。在宁夏项目是 50GW,

内蒙从三期、四期、五期三个角度来讲,也有 50GW,历史产能增出来的主要是靠技改

改出来的产能,靠工艺进步改出来的。因此四期改完以后,希望今年能够达到 80GW

以上。提高产能首先要在理论模型上解决,包括生产原理,要做完整的研发,还需要

客户的认可。

5、韩国 LCD 产能退出的进展?

答:韩国的两家厂商宣布退出 LCD 业务,应该是由来已久的,从宣布退出到宣布

延迟退出,中间经历了反复的波折。目前其中一家大概的产能保留只有 100K 左右,

主要是以内部供应为主,具体退出时间有可能出现变化和反复,但是大概率会继续退

出。另一家目前在韩国的 LCD 主要是有两条线,分别是 7.5 代线和 8.5 代线,有计划

关闭,具体时间目前还不确定。从目前的情况来看,韩国面板厂保留的 LCD 产能规模

相对都比较小,而且主要是以内部供应为主,对行业的影响相对来说是比较小的。

6、目前下游终端库存的情况?

答:从下游的整机库存来看,应该是受到了前期供应的影响,以及物料供应以及

面板供应的影响以及物流的影响,目前我们看到下游的渠道库存还是偏紧张的状态。

从结构上来看,一些小尺寸的库存压力会相对来说大一点,中大尺寸的产品的库存的

压力会相对小一点。IT 方面的库存目前应该讲整体上还是呈现相对供应比较紧张的局

面,但是后续随着 TV 面板的供应的缓解,可能会有部分面板厂会把这部分产能转移

到 IT 的产品上,可能对于 IT 产品的库存情况有一定的改善。整体的库存情况随着供

需关系的变化,可能会出现新的变化,我们会对变化保持密切的关注并且做及时的调

整。

7、公司未来产能的增速情况,收入的增速是否会高于产能的增速?

答:公司产能的增长主要是得益于我们现有产能的释放,以及产线结构的优化可

以对已有产能进行提升。另外也有一些新的投资,包括在今年实现了苏州三星工厂的

并购,以及 t7 产能的爬坡,在今年上半年一直到明年下半年,t7 的产能会逐渐地释

放出来。第三是在广州的 t9 的工厂投产,也对产能带来提升。所以公司整体的产能

是通过内部的挖潜、并购和新投产项目的产能释放来实现的。

营收的增长大于产能的增长,主要是得益于对产品结构的调整和优化。第一是整

个 IT 中尺寸的占比,包括高端的商显、专业显示的占比会有一部分增长。第二是产

品附加值也在持续增长,从原来比较单一的方式变成越来越多的是以模组的方式,这

个也会让公司整体的营收增长速度远远大于我们产能的增长速度。

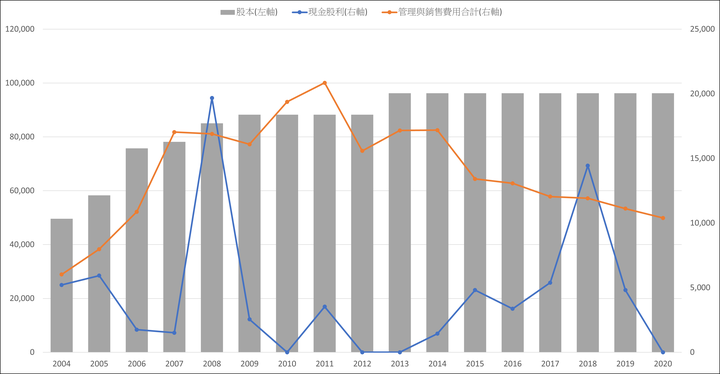

8、公司折旧的情况?总体的折旧大概在未来会是什么样的水平?

答:公司早期投产的 8.5 代线的折旧逐渐将进入到折旧结束的状态,同时还有一

些新的产线要进行折旧,包括 t6、t7、t4,这些新的产能要进入到折旧,折旧金额在

一定时间之内会上升,但大的趋势是整体的折旧率会持续的下降。

在过去的几年时间看到的数据是我们的折旧费用率从 2018 年的 21%到 2021 年到

18%,在未来的 3-5 年时间,随着业务的收入增长和整个折旧的退出和新增的关系,

基本上在 2023-2025 年会逐渐回归到 14-15%的水平。折旧率的下降也有利于公司的盈

利持续提升。

網上傳的半年報交流紀要

問答環節

Q:OLED情况,实现盈利时间?

A:全球格局还是三星一家独大,其他OLED厂商处于爬坡和持续改善当中,华星也处于亏损,但远小于同行。后续随着手机OLED市场持续提升,包括高端产品诸如屏下,折叠技术应用,还有良率和供应链成本的持续下降,未来两三年,国内OLED有望摆脱亏损局面。

Q:对于Mini LED的看法?

A:市场前景会越来越好,趋势基本确定,未来占比预计到50%以上,是千亿级市场。同时除了显示效果的提升外,还克服了OLED寿命上的短板,可靠性大幅提升,综合竞争力很强,未来会成为主流。今年包括苹果最新的ipad,以及8月份,华星全球首发的电竞mini笔记本,性能画质都是行业顶尖,我们认为随着需求不断增长,性能会在很多方面达到比较好的位置。

Q:韩系厂商延后退出的影响?

A:三星退出工厂会更快,保留的100K内部供应为主,今年Q4会关闭,当然时间还可能反复,但是大概率会退出。LG的7.5代线和8.5代线,7.5代线本来预计今年会关闭,但是不排除延期;8.5代线目前120K,本来计划明年年底关闭,但是不排除反复。整体来看韩厂规模都非常小,对行业影响不大。韩国两家的退出时间可能变动,趋势不变。

Q:大尺寸、中小尺寸库存情况?

A:包括面板厂库存和整机厂库存,会比较复杂。从下游来看,受到供应影响,下游渠道库存还是偏紧张的状态。结构上,小尺寸库存压力大一些,中大尺寸相对来说小一些,IT方面整体还是供应紧张的局面,后面会有一部分面板厂TV切IT,会改善局面。手机方面,需求还是相对比较稳定的状态,库存水平相对健康。

Q:面板厂和终端厂的关系?

A:对于面板厂和终端厂的关系,经历去年的疫情供应持续紧张,二者都从变化中看到了供应稳定的重要性,未来大家对稳定的合作会有更深刻的认识。此外面板厂行业集中度大幅提升,话语权和影响力也越来越大,有利于建立稳定的合作。对于华星来讲,通过绑定头部客户扩大高端占比,实现更好的合作。

Q:未来五年增速的预计中,价格中枢怎么取?

A:产能增长主要得益于现有产能的释放和产线结构的优化,来提升已有线体。另外,也有一些新的投资,包括苏州三星,包括T7产能的释放。营收增长大于产能增长主要得益于产品结构上的调整和优化,包括高端商显IT等等,以及出货形式的改变。价格中枢不是当前的,而是以相对平衡的价格,是更可以预期的价格。

Q:未来大尺寸净利率中枢?

A:取决于市场供需的变化。第一随着需求的增长,包括新兴应用,整体行业集中度也是越来越高,所以我们认为即使市场波动,价格还是会回归比较合理的位置,不会像1819那样不理性的状态。第二华星会继续发挥效率效益优势,盈利水平会高于行业平均水平。

Q:折旧情况,未来会是什么样的水平?

A:折旧高点是在18年,20%以上;2020年18%水平;后面持续下降。未来,随着早期已经投产的8.5代线折旧结束,大趋势是折旧率会下降,有利于后续抵御市场波动,以及盈利能力持续的提升。

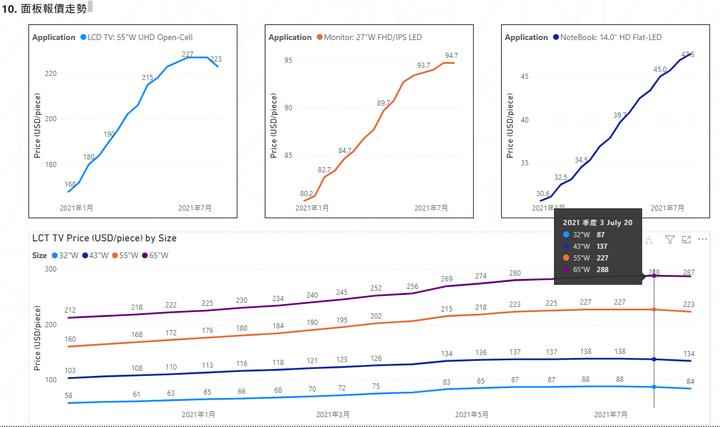

Q:下半年价格预期?

A:整体来讲,已经从供应紧张进入供需平衡的状态,TV中小尺寸包括32寸43寸已经出现了供应一定过剩以及价格下滑,大尺寸65、75,还是保持稳定;所以小尺寸面临价格下行的压力,后面供需关系的变化,压力会逐渐出现,但是供需关系变化幅度和下行幅度是非常有限的。商显和笔电平板领域,疫情导致的公共预算和宅经济需求拉动,呈现相对来说比较旺盛的局面,下行会更晚。

Q:苏州华星和TCL华星的协同?

A:持续进行双向对标学习,苏州主要把大华星在供应链、效率和产能的优势拓展。比如苏州工厂,当前产能是116K,未来技改扩到135K,也会减少摊提折旧费用。另外华星效率、供应链的成本优势和价格体系,会转移到苏州工厂。此外,在管理效率方面,也会提升苏州线的竞争力。大体贡献各自三分之一,材料成本转移比较快,产能和管理需要在后面两三年来实现。

在大华星方面,主要是借鉴技术上的优势,来优化产线和产品结构,实现产品聚焦,销率提升。此外也会把苏州线一些系统管理的优势移转到大华星,当然还有一部分人效和组织架构方面,我们会把两边管理模式好的地方标准化,来实现整体竞争力提升。

ETF增持1,404張,主動基金估計減持1,222張,估計剩餘可賣23,780張

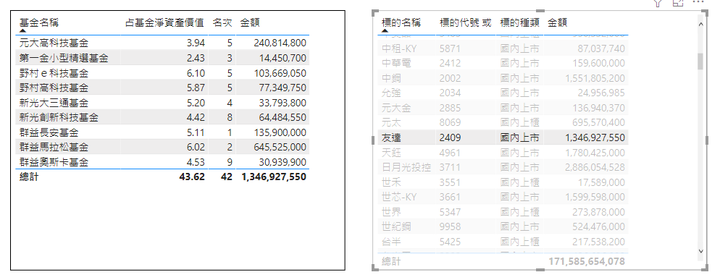

六月底友達部位在投資組合前十名的主動基金如下

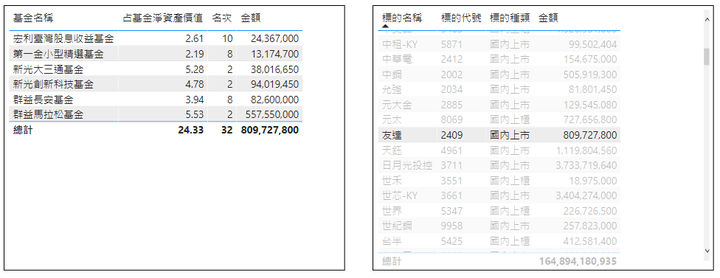

七月底友達部位在投資組合前十名的主動基金如下

當時估計主動基金總共持有45,187張,所以大約有6,000張是不在前十大持股。

經過兩週,倒了兩萬多張,大概再過半個月就都走光了(可能剩宏利股息,因為它是七月唯一新進;另外新光兩檔也是滿捧場的,七月竟然爬到top 2,不過影響不大就是了)

好處是喵喵吸奶,之後可能會常常看到投信連續買超,只不過fund flow是來自ETF

等這個主動投信賣完跟等借券賣出餘額達到上限一樣有趣。

===

8/16

ETF增持1,954張

投信主動基金估計再賣1,837張,估計剩餘可賣張數21,943張

ETF增持4,139張,投信主動基金估計減持3,903張,估計剩餘可賣18,040張

這幾天怎麼都抓的剛好投信整體小買超,厲害哦

外資今日總算小買友達千張,相較群創大買四萬張,最終友達比群創還少跌0.05

統計要開始默默發力了嗎?

===

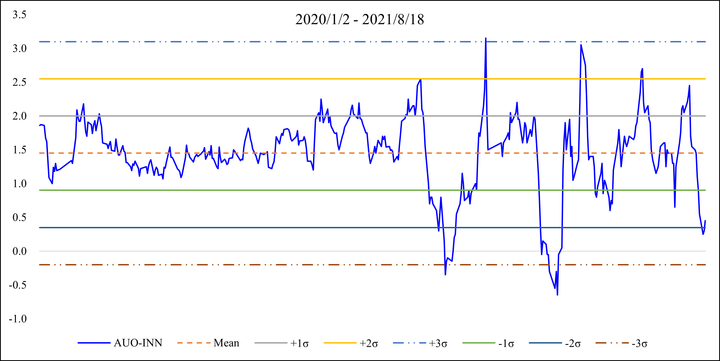

8/18

ETF增持2,127張,估計主動基金減持1,760張,剩餘可賣16,280張。目前ETF持股佔整體投信持股達95%。

外資方面,群創持續較友達顯著買超,但是友達還是多漲個0.15元。

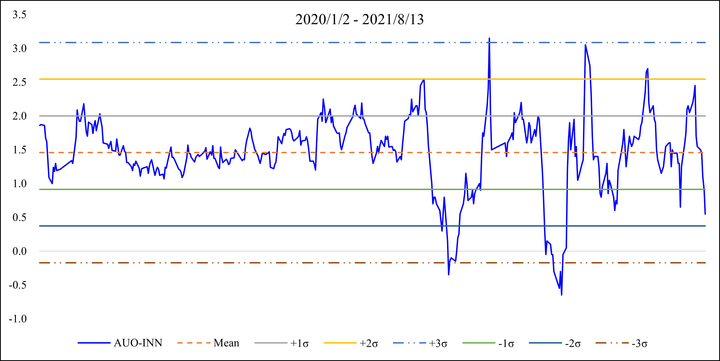

下面第二張圖可以看出,在-2 sigma時出現阻力,如果群創炒家持續發力,可能有機會拚到-3 sigma。群創緊繃之後如果能夠繼續炒高,友達坐享其成即可。

2021-08-19 經濟 李珣瑛

友達(2409)今(19)日舉行股東常會,順利通過各項議案。友達董事長彭双浪在會中重申,透過雙軸轉型的策略,來創造企業長期而穩定的獲利,永續經營,回饋股東對友達的長期支持。並且會將股東對公司的建議納入考量,於適當時機,在股權結構和長期資金的運用上,積極進行評估調整。

彭双浪在討論現金增資議案時表示,這項籌資議案是為掌握次世代顯示技術場域經濟的發展,讓友達持續投資高階技術、健全財務結構,為長期發展作準備,希望財務需求能得到股東會的支持,在長期的資金運用上能更有彈性。

對於股東們關心獲利狀況、盈餘分配等議題,及公司未來發展方向,彭双浪答覆指出,友達上半年因盈餘與經營績效良好,故依法提撥員工和董監酬勞,在獲利時與股東與員工共享成果;而另一方面,公司也希望能得到股東長期支持,讓同仁努力能獲得回報,並藉此留住人才、廣招人才,為友達的長遠發展而準備。

針對股東關心股價以及分析師對產業評價的議題,友達雖無法影響股價高低,但友達的經營團隊努力展現績效,讓財務健康穩健,並訂定長遠發展的策略,確實執行,永續經營,進而回饋股東。

彭双浪表示,由於過去友達所處的產業景氣循環太大,面板產業常被以PB(股價淨值比)來評價,而非其他產業使用的PE比(本益比)。對此,友達也希望透過雙軸轉型的策略,來創造企業長期而穩定的獲利,永續經營,回饋股東對友達的長期支持。當景氣循環的影響減少,相信市場會以較合理的評價方式看待面板產業。而在經營團隊方面,則希望透過財務改善的工程計畫等,來提高股東權益報酬率,提升對股東的回報。

彭双浪指出,近期因為營運狀況佳,所以現金部分累積較快。針對持有現金未來運用方面,友達仍會持續審慎妥善運用資源進行雙軸轉型,於Go Premium面強化在高階顯示技術(如次世代MicroLED)上的投資;在Go Vertical場域經濟方面,友達也會持續結盟更多有價值的公司,將價值鏈延伸到下游、系統,以及解決方案。

他強調,友達持續以審慎穩健的態度經營公司,以展現股東對公司的長期投資價值,也會將股東對公司的建議納入考量,於適當時機,在股權結構和長期資金的運用上,積極進行評估調整。

===

最後多頭也棄守 大摩下修面板雙虎目標價

2021.08.19 工商 簡威瑟

摩根士丹利證券指出,面板報價下滑持續壓抑面板族群的投資氣氛,股價短期缺乏利多催化,將友達(2409)、群創(3481)投資評等同步降至「中立」,至此,大型研究機構對面板族群的觀點,幾乎全面轉向保守偏空。

摩根士丹利先前對面板前景抱持高度樂觀想法,在多家內外資大型研究機構陸續降評時刻,認為面板製造商的第二季財報、第三季展望,可望化解市場對下半年產業景氣的疑慮,且在一片悲觀氛圍中帶動股價反彈。

不過,儘管多數面板製造商的財測顯示,第三季產品的混合單位售價與毛利率持續擴張,面板7月下旬報價依然下跌,使市場保守氛圍揮之不去。

摩根士丹利因而研判,面板雙虎評價不貴,加上IT面板價格上揚,儘管可保護下檔風險,但未來幾個月內,隨電視面板價格持續修正,將對面板股帶來不小壓力,對友達的推估合理股價預期由29元降至23.5元、對群創則是從26元降為23元。

===

任天堂近幾年都有股東提議做stock split,董事會都回:我們會慎重考慮

友達說的應該是「資本結構」,而不是「股權結構」。「積極評估」,就看到時有沒有作為囉

MS看來還是頂不住,那個時候提議如果他們堅定看多,但目前報價反轉,近期找不到合適的催化劑,可以玩玩這個資本配置的議題,也就是股東會彭董兩三句帶過的資本結構、資金運用。這類議題能要夠成為催化劑,只有在公司董事會積極進取增進股東價值或是有大尾維權股東出現的時候。可惜目前看來友達兩個都沒有。因此他們最終選擇向共識靠攏

元大投顧被辣掉了

2021-08-19 經濟 李珣瑛

Omdia顯示部門資深研究總監謝勤益今(19)日表示, 隨著中國大陸和北美市場第2季電視銷售放緩,進行大批量採購的一線電視品牌商本季起,要求面板廠商提供一定數量的MDF(Market Development Fund,市場發展基金)或銷售返點(Rebate,回扣),金額相當於每片3-5美元,相當於8月電視面板價格依尺寸不同,跌幅達10%~17%。

Omdia分析指出,2021年第2季起,零售商的電視銷量正在放緩,尤其是在中國和北美。品牌商和零售商正在放棄小尺寸的產品(如32和43英寸的電視),因為小尺寸產品的利潤減少,面板價格高。Omdia預計2021年下半年液晶電視面板價格將下降。

Omdia預測,液晶電視面板的open cell價格,從32、43、50到55、65與75英吋等的面板,將在本(8)月開始下降。面板廠商降低面板價格的壓力正在逐漸增加,以保持面板銷售出貨的動能。這樣一來,面板廠商就不必面臨產能利用率降低的困境。

儘管電視品牌商和OEM廠商期望面板價格下降,但其也無法把面板價格推到崩潰的地步,因為面板採購量無法在終端市場需求尚有一定程度的狀況下,進行大規模削減。降低面板價格的一個快速方法是大規模削減採購量,並反映面板廠商電視面板open cell價格過高,無法在終端市場持續吸引消費者購買電視。

Omdia分析,電視整機廠商無法大幅削減其面板採購量,因為他們仍然需要面板來實現其2021年的銷售計劃,尤其是在2021年第4季期間,這是電視促銷和銷售的旺季。但在終端整機價格必須降價的條件之下,面板價格將自2021年8月起下降,並搭配MDF或銷售返點等。

隨著2022年需求增長放緩,以及新擴充產能增加,Omdia預計2022年將是供應過剩的一年,面板廠商將再次掙扎於盈利能力。然而,原本面板廠認為面板廠商現在降低面板價格為時過早。他們擔心現在過度降低面板價格會進一步危及他們在2022年運營的獲利性。

在這種客觀環境下,Omdia判斷一種叫做MDF的老方法又被重新啟動。謝勤益指出,不管是供應鏈的哪個環節均預期,面板勢必進入供過於求的循環,面板價格勢必在不久的將來下降,只是時間點以及降幅則必須透過買賣雙方的談判達成,而無法純粹以所謂的「市場價格」下降來達成共識。Omdia認為,這種獨特而尷尬的情況,導致了目前對MDF以及銷售返點的要求。

===

看不太懂,是說報價一回事,Omdia在報價之上,更進一步瞎猜是另一回事嗎?

假設報價跌五塊,然後Omdia自行加碼再跌五塊,一共跌十塊?

整篇只是想要搞出一個面板跌幅10-17%的標題吧?怎麼來的不重要。明天又有報價了,拭目以待。雖然是不同家,但也是可以參考一下吧。

2021/08/19 鉅亨網 劉韋廷

面板大廠友達 (2409-TW) 今 (19) 日召開股東會,配合金管會防疫規定,首次以視訊輔助實體形式舉行,面對未來營運,董事長彭双浪重申雙軸轉型策略、創造長期穩定獲利目標,並在獲利時與股東、員工共享成果。

彭双浪表示,上半年因盈餘、經營績效良好,依法提撥員工和董監酬勞,也將與股東、員工共享獲利成果,此外,股利政策方面,友達法說會上也承諾將穩定回饋股東,未來獲利年度,股利將參照過往配發水準,至少維持在 4-7 成配發率。

針對股東關心股價、產業評價方面,彭双浪回應,經營團隊將努力讓財務健康穩健,而面板產業因受景氣循環影響較大,過去常被以 PB(股價淨值比) 來評價,而非 PE 比 (本益比),因此希望透過雙軸轉型策略,創造企業長期穩定獲利,相信未來景氣循環影響減少時,市場將以較合理的評價方式看待面板產業。

另一方面,股東也關心友達在手現金運用,對此,彭双浪回應,將審慎妥善運用資源進行雙軸轉型,在高端產品方面 (Go Premium) 強化投資 MicroLED 高階顯示技術,場域經濟 (Go Vertical) 方面,則計畫結盟更多公司,將價值鏈延伸到下游、系統、解決方案。

展望未來,友達預期下半年產業供需仍維持在平衡狀態,其中,電視需求僅是品牌廠調整尺寸策略,IT 面板則受惠疫情催生混合工作娛樂型態,加上各國解封後,預期企業、政府將恢復設備添購,整體而言,認為第三季產面板平均價格將續揚 5%,出貨量則在 IT、商用需求回溫下,同步看增約 1-3%。

友達去年營運成功由虧轉盈,上半年也大賺 300 億元,7 月底發放去年員工分紅,彭双浪也感謝員工努力,宣布加發全球 3.8 萬員工每人 15 天的激勵獎金,台灣直接員工除 15 天激勵獎金外,再加發 7 天季獎金。

===

科科,懶得去算歸類在營業成本和研發的用人了

內文搜尋

X