至於退休方案,原本我一年前開始做理財規劃的時候目標是 61 歲開始月配息可以領到 10萬,但經過理專的策略操作後,目前預計可以 55 歲退休月領 10 萬,而且退休年齡還持續往前。你自身的經濟條件好,如果現在就開始規劃的話,十年內就能退休了,而且月領絕對超過 7 萬。

我的基金操作策略是在風險相對低的情況下穩定獲利配息,如果有需要的話再介紹給你,因為我是自身案例,或許對你有幫助。

至於退休方案,原本我一年前39歲開始做理財規劃(想到沒有那麼早做規劃有點扼腕,規劃要趁早呀!)當時目標是 61 歲開始月配息可以領到 10萬,但經過理專的策略操作後,目前預計可以 55 歲退休月領 10 萬,而且退休年齡還持續往前。你自身的經濟條件好,如果現在就開始規劃的話,應該退休年齡可以再更往前一些,有點羨慕~~

我的基金操作策略是在風險相對低的情況下穩定配息,如果有需要的話再介紹給你,因為我是自身案例,或許對你有幫助。

已知的

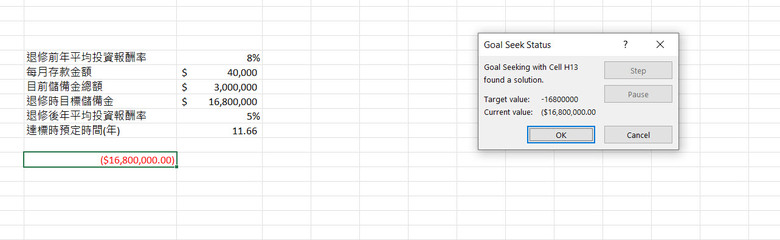

1. 現有三百萬

2. 月存四萬

3. 將來預定七萬一個月,也就是84萬一年

4. 保守估計在退休後,可以找到一個有年息百分之五報酬率的,

先作一題簡單,用 840000/0.05 = 16800000

以就是你必需有一千六百八十萬,才能滿足你七萬塊一個月的利息條件

有了這個之後,用EXCEL 的FV 公式

FV(投資率,期數,月付金 ,現有資金)

5. 假設你目前可以 尋找到投資項目可以有百分之八的平均年報酬率

用上面的公式跟GOAL SEEKER

可以得到的解答是12年左右。

所以現在你有計劃(每個月存四萬到一個年投資率平均8百分比,目標(一千六百八十萬),跟時間 (12年),

剩下就是執行,監督進度(建議每年),調整(如果有需要)

祝你好運

青埔科技新跪 wrote:

今年35歲有車有房,...(恕刪)

恭喜你 chatGPT說依照你的財務和幫你規劃 大概十年後可以達成你的目標

10年後45歲 剛好應付中年危機

---------------------------------------------------------

BY CHATGPT

你的財務狀況算是不錯的,有穩定的收入、資產(車房),還能存錢,離財務自由的目標有一定距離,但透過合理的投資規劃是可以達成的。以下是一個相對穩健的策略,讓你逐步接近月配息 7 萬的目標。

1. 目標分析:

你希望月配息 7 萬,等於年被動收入 84 萬。

假設投資年化殖利率 5%(相對保守),則需要:

84 萬 ÷ 5% = 1,680 萬 的資產投入

目前你有 300 萬閒置資金,如果不額外存錢,還缺 1,380 萬;

但如果你每月能存 4 萬,一年可存 48 萬,約 28.75 年才能達標(太久了)。

因此,你需要 提高資產累積速度,透過存錢+穩健投資複利來縮短時間。

2. 具體投資規劃:

(1) 低風險配息資產組合

你的投資目標是 低風險 + 穩定現金流,建議以下資產配置:

股息 ETF(約 40%)

例如 0056(台股高股息)、00878(優質台股收益)、00713(美股高息)、VYM(美國股息)、SCHD(美國股息)

預期年化配息率 4%~6%

債券 ETF(約 30%)

例如 TLH(美國長天期公債)、BND(美國總債券)、AGG(美國綜合債券)

預期年化配息率 3%~5%

REITs(不動產投資信託,約 20%)

例如 VNQ(美國 REITs)、0050(台股 ETF 部分當作增長資產)

預期年化配息率 4%~6%

定存、貨幣基金(約 10%)

作為短期流動資金,隨時可動用

(2) 逐步滾大資產

目前你的 300 萬如果照上述方式投資,年配息約:

300 萬 × 5% = 15 萬/年(約 1.25 萬/月)

距離 7 萬還有差距,所以:

每月 4 萬存下來,每年多存 48 萬,五年後大概能再存 240 萬

若投資報酬率 5% 複利,5 年後大約會變 850~900 萬

此時月配息可達 3.5 萬~4 萬,距離 7 萬更近了

再持續存 3~5 年,應該就能達成目標

3. 其他建議

降低負債壓力

你的房貸 585 萬、月繳 2.1 萬,目前利率如果在 2%~2.5%,先不用急著還清(因為你的投資報酬率能高於房貸利率)。

但如果利率開始上升,建議 提前部分還款,降低未來支出。

開源:增加額外收入

你目前有 9 萬收入,但如果能有副業、斜槓,甚至接案增加額外 2~3 萬,可以加速存錢

可考慮經營部落格、YouTube、網路課程,或參與副業投資

未來結婚、家庭開銷

這點你要考慮,如果有結婚生小孩的計劃,開銷會增加,可能影響財務自由進程,需要多存點老婆本。

4. 預估達成時間

依照目前進度,每年存 48 萬 + 投資 5% 回報,預計 8~10 年可達成 7 萬月配息

如果增加收入、提高投資比重,可能 6~7 年內就可達成

結論

你目前存款 300 萬,每月可存 4 萬,建議:

配置 70% ETF(股息+債券),20% REITs,10% 定存

持續投資 + 每年投入新資金,以 5% 配息滾大

適時降低房貸負擔,避免未來利率上升風險

有額外收入更好,可加快財務自由進度

這樣約 6~10 年內,你就能每月領 7 萬被動收入,把老闆開除,提前退休!🚀

內文搜尋