三子父 wrote:

同意:

絕對不是比技術、比良率 而是跟自己比,股價比的是是否比去年獲利更多,剛剛才在股海大那裏打了一堆文字,我倒是持中性看法,除非獲利能超前,不然股價已經適度反映了,營收 獲利 的前一步是擴廠。

我的看法也差不多

台積的產能利用率滿檔,如果獲利還要提升的話

一個就是大家願意加價搶,一個是毛利再提升

加價搶除非像疫情那樣,還加簽幾季合約才能買到

這個部分已經差不多延遲反應完了

毛利再提升...因爲台積電毛利本來就很高(記得長年在5x%~6x%)

除非新的有競爭力製程能夠反哺影響到財報夠大的比例

目前看起來想要提升上限有困難...美國那個就可以看得出來,遇到問題要花錢解決就是會降低公司獲利

所以稅後淨利是在減少的

如果股票是要投資未來的話,現在股價已經反應了之前認為的未來(就是現在)的成長

雖然ai晶片之類還是有需求,但是產能滿檔獲利就是那樣

除非有新廠收入增加(還要算研發跟折舊)

所以股海大的財報分析部分是沒什麼問題

問題是解釋的方式(不是業內有些邏輯的連結沒有那麼想當然爾)

還有表現相對太自信會比較不受傳統謙讓的邏輯所喜...因爲即使是股神巴菲特也是有賺不到的時候

不過像是西方教育的自信,可能有10分的東西可以講到30分

對岸的狼性,10分可以講到100分

就...吸收其精華就好XD

雙面浪人 wrote:

我的看法也差不多台積...(恕刪)

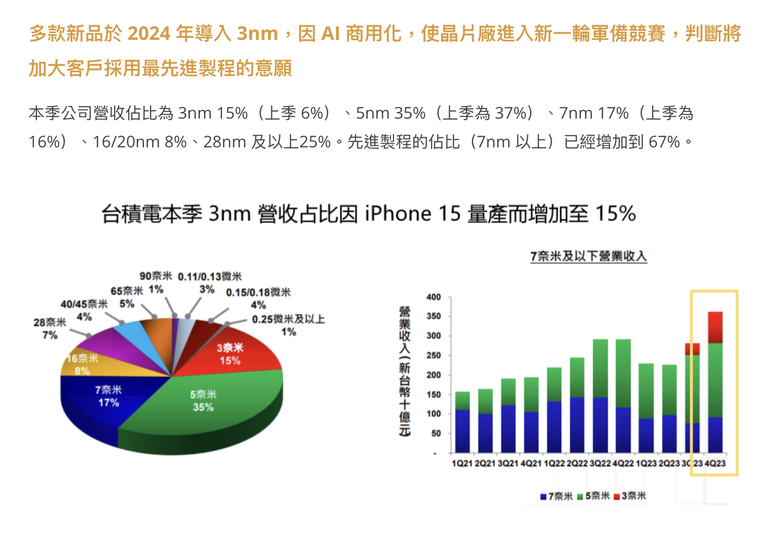

就算產能滿,但因製程在轉換,從 5nm 轉到 3nm, 營收還是要增加的。

台積法說預估今年營收要成長,幅度是 雙位數以上,數字我不想去查,我認定營收會有不錯的成長。

毛率拉低,其實不能一口咬定台積電競爭力掉下來,要去看細節。

毛率拉低主因是 3nm Q4 佔比拉高到 15% 造成。

毛率低是短期現象,3nm 今年依舊比例還要拉升,但毛率也會因製程改善得到提升,總體毛率是維持平穩的。

談台積題目很大,每個人看法不同。我也不是專攻台積的,僅是看看技術文章跟法說,也無法談太細。

但其中一個最大的關鍵,是AI.

AI 跟台積的成長是掛勾的。

不認同 AI 成長性巨大,就不會認同 台積還有成長空間。

關鍵是對 AI 的看法,看雖AI 就會看雖 台積。根源在AI的看法不同。

就不用太在意了

寫再多都是他的藥而已.

廢文越多越好啊

蒐集一下還能寫論文弄個學位.

現實治療團體諮商對網路成癮傾向兒童網路使用行為及愛與歸屬需求之輔導效果研究

現實治療團體對改善網路成癮大學生之成效探討

由衝突角度看網路論戰之過程、意圖、策略及管理:以電子佈告欄連線討論區為例

內文搜尋

X