azo2ka wrote:跟樓主有同樣疑問想把部分資金買台泥放個五年(希望五年內不會急用到這筆資金)參與除權息後擔心股價反而直直落,五年內漲不回來的話就擔心了 現在買進任何一檔股票,沒人能保證五年後一定賺,如果擔心虧本,定存就好。

看了諸位大大的回覆,感覺大家都覺得可以買 (只要不急著用錢,長期投資可行)那這檔股票應該會是我持續買進的標的之一畢竟是為了存退休本用的看他配息也算大方,而且這產業看起來再來個1-20年都不會消失之所以會有疑問,是因為多年前買過一檔陞技,也是多年配息不錯,股價不漲,本來覺得是一個好股,結果~~現在變成壁紙

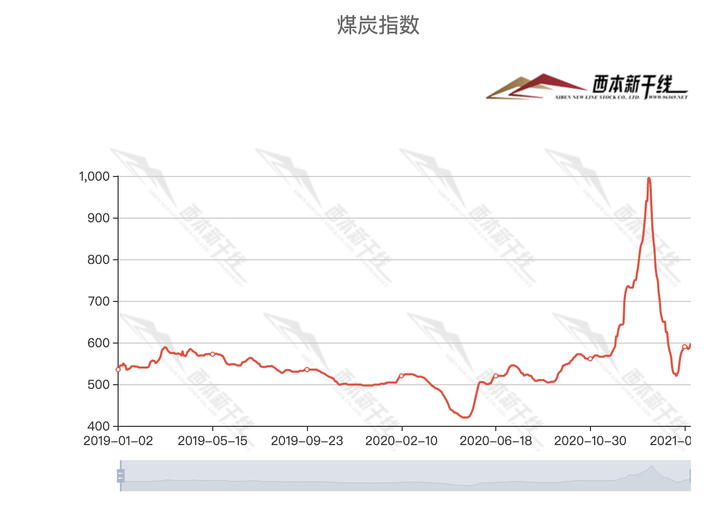

台泥的管理非常優秀獲利也非常好張安平也非常有遠見但主業全在中國獲利主要來源是中國容易受政策干擾 ( 不過錯峰生產加上碳中和目標還是有利於台泥的競爭力就是了)中國海螺也不是省油的燈加上水泥屬於景氣循環股所以股價還是要有些折扣2020 水泥價低於 2019但獲利反而高於 2019應該是煤價低的關係。目前煤價應該還是低,但中國禁止澳洲煤進口,是一個變數。今天不是買點,股價大漲不是景氣循環股的買點。雖然還是可以買進,但風險高了一點點。主要還是跌價風險。長期投資早該買了,也不是今天才開始買。

該怎麼辦才好啊 wrote:台泥今年預計配息3....(恕刪) 為什麼漲不起來?其實就是電池廠的投資。這一百億是投到哪裡?中橡的子公司還是孫公司?為什麼?因為他兒子。你相信張安平,但是你相信辜公怡去搞一個趕流行的電池廠嗎?他有什麼背景還是專業?還是只是錢多?前面有國產水泥的兒子搞的復興航空,不就是前車之鑑?不過還好,至少搞電池廠沒有搞航空公司那麼燒錢。