能坑殺對岸大媽的

絕對也是使出國家力量蠻荒之力的

大火快炒 wrote:

你電視看太多了!!!(恕刪)

dancingra wrote:

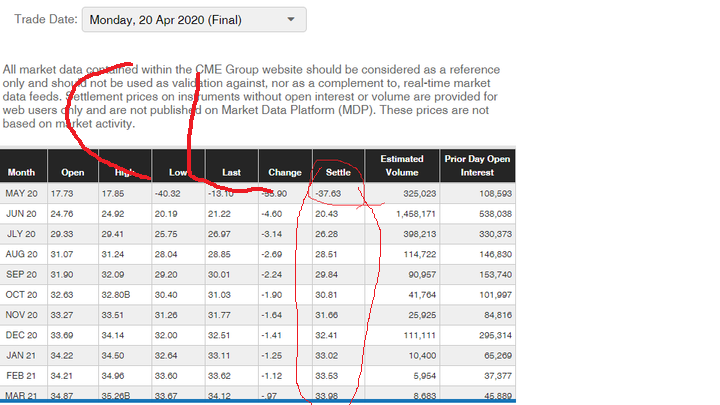

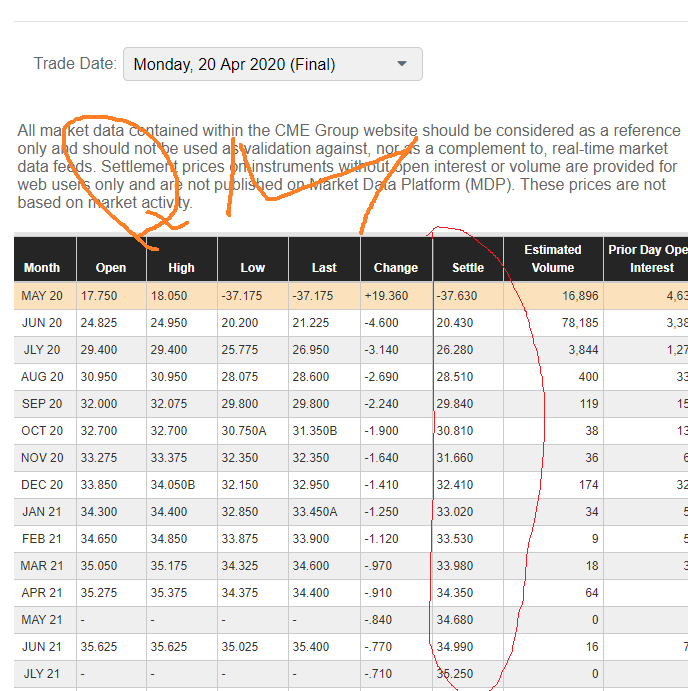

我主觀上認為交易系統開放負價格不是不可以, 但結算時確可以跟實際現貨價差那麼遠, 我個人認為不合理... 而 CL 跟 QM 的結算價又差很遠, 這讓我覺得這是完全不同的兩個商品... 但名目上它們都是原油衍生商品, 連結標的是原油現貨..

derwei wrote:

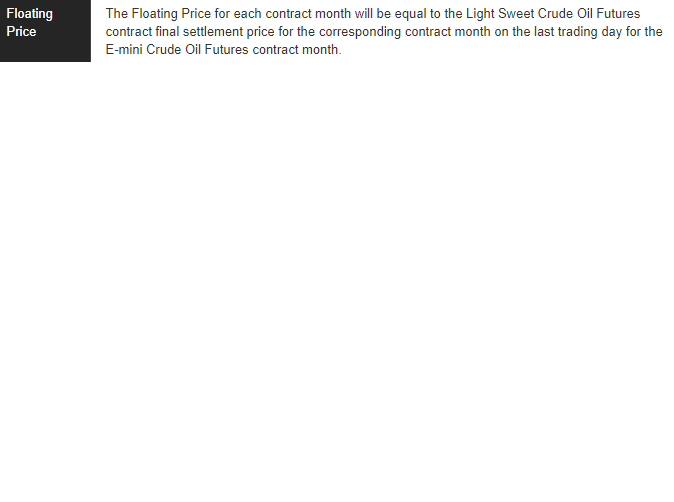

也就是不管那一天交割,

QM的每月合約交割價跟light sweet crude oil 一致

CL 跟QM的各月的價格是一致的。

dancingra wrote:

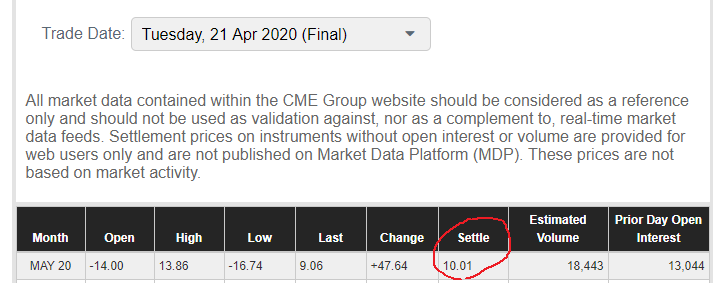

CL 在 4/21 的最後交易日, 明顯就是大幅上漲 47.64 美元 (註: 昨收 -37, 當日開 -14), 收在 10 美元處 (正值), 這種價格看起來還 real 一點, 也較像是最後交易日價格往現貨貼過去的一種價格糾正現象.... 但 QM 則是只到 4/20, 而且最終以 -37 去結算, 真的是看不懂... (感覺還比較像 QM 是去連結 CL 作結算)

derwei wrote:

CL 可實物交割,是WTI...(恕刪)

Final Settlement Calculation for Expiring Contract

The final settlement price for the E-mini Crude Oil Futures contract will be equal to the Light Sweet Crude Oil Futures contract settlement for the corresponding contract month.