----

前年3月是急跌,今年是緩跌。

緩跌時比較感覺不到恐慌,星期二的跌幅重,看起來是有點恐慌感,卻是累積了兩天的能量才來。

相比於前年3月的急跌,單日5%以上的跌幅,如果以16000點位階來看,那要一天跌掉800點以上。當時有些平常股價不太動的股票,也在幾天內跌了10%。

那些股價不太動的股票大跌了,我會感覺到市場在恐慌,如果我手上剛好也有,那我可能也在恐慌。誰的恐懼誰的貪婪那句話,我比較常觀察這些股票大跌了沒再決定。

----

很多人會認為等大盤跌破10000點再來買股票,這個心情我懂。

4月的下跌,有些我觀察的股票已經看到相對低點,像是落難已經兩年多的很高價股。

看著跌約70%的股票不會想買,但看到跌接近45%的大盤會想進場買股,顯然有著其他考量,例如產業前景、泡沫成分....等等。

如果高檔時的泡沫成分不高、未來產業前景沒問題、現在盈餘可以持平甚至增長,那等它跌40%再買顯然很有利。

可能性高嗎。問的不是買進後虧損的可能性。

----

長債價格,對於利率很敏感。但長債如果沒有信用風險,持有至到期的現金流量卻是固定的。

市場利率的上升,就可以用更便宜的價格取得相同的現金流量,或是用相同的價格取得更多的現金流量,因此低信用風險的長債,我個人認為是可以考慮摸底的標的。

直接買20年債並持有20年,指的是第1年持有20年到期的債(長債),第19年持有1年到期的債(短債)。

買00679B或00720B持有20年,指的是20年都持有存續期間約20年的債(長債)。

當然買美債的話都會有匯率風險。

----

利率敏感,那Fed什麼時候停止升息。這也許可猜測,但變數也算多。

換個方式問,未來20年的美國市場利率都在某個位階之上的可能性,就比較容易看到操作的選項。

不過還是強調一下,貨幣政策不是只有升息降息,隔拆是短期利率,Fed手上已經持有的債、通膨、經濟,對長期利率的影響可能更大。

----

從18000點起算,如果這次總共會跌10000點,在這場萬點跌幅的空頭中吃了2000點的虧損,那這2000點在哪裡吃下對報酬率的影響也不小。

18000->16000,-11.1%

16000->14000,-12.5%

14000->12000,-14.3%

12000->10000,-16.7%

10000-> 8000,-20.0%

如果完整吃下萬點跌幅,是-55.6%

如果把上述的五段跌幅相加,是-74.6%

2000點的跌幅在高檔只是11.1%,如果是從4000點開始吃下,那就是50%了。

計算不難,但一場長期空頭之下,如果虧損之下一直攤平,虧損的成長速度會比想像中大,這不是一筆資金從頭虧到尾,而是多筆資金分別吃下跌幅,而後續進場的資金吃下的跌幅比想像中重。

當然,現在還是獲利或是空手才要進場的人,是不用理會這一段的,本來就是什麼時候進場都有風險。

----

要打通膨,Fed不能輕易地放鬆,一放鬆可能又讓通膨上去,那過去的緊縮就浪費掉,最終會花費更多的時間,且利率終點會更高。

反之,目前看到Fed的緊縮和對通膨的說法,應該都要偏鷹,這樣對明年來說才是利多。

https://www.cbc.gov.tw/tw/cp-971-154509-7bf02-1.html

其中「五、本年Fed緊縮貨幣政策對台灣股匯市及資本移動之影響─外資賣股匯出資金為新台幣貶值主因」我覺得可以多看看。

-----

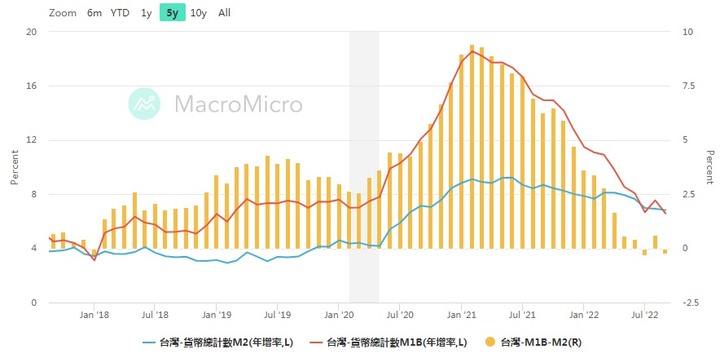

我國貨幣供給額的狀況,我是覺得不太理想,至9月的數據如下:

資料來源:財經M平方

查詢日期:2022/10/26

資料範圍:5年(2017年9月~2022年9月)

雖說有升存準率,但同期間在定存單操作仍是釋出資金,這大概也可以看出央行的兩難,阻貶或不阻貶也是類似的狀況。

註:也可以看看M1B和大盤走勢的關係圖。

資料來源:財經M平方;查詢日期:2022/10/26;資料範圍:30年(1992年1月~2022年8月)

美國企業存貨銷售比

資料來源:財經M平方;查詢日期:2022/10/26;資料範圍:5年(2017年8月~2022年8月)

----

美國密西根大學消費者信心指數

資料來源:財經M平方;查詢日期:2022/10/26;資料範圍:30年(1990年1月~2022年10月)

美國密西根大學消費者信心指數

資料來源:財經M平方;查詢日期:2022/10/26;資料範圍:5年(2017年10月~2022年10月)

tolokomo wrote:

美國國債都是借新還舊, 現在的國債大部分都還是以前借的低利債卷,

大約還有10個月~1年的時間才會讓所有債卷變成最新的高利息債卷.

借新還舊指的是償還到期債券的資金來源是發行新的債券。在沒有提前還款權之下,美國政府只能依債券上的合約規定支付利息和本金,因此像去年發行的20年債,還是會繼續在市場上流通,只是若當初是平價發行,票面利率低於現在的市場利率,在次級市場交易的價格會是折價。

不考慮信用風險,也不考慮流動性風險,債券的FV是由各期CF構成。一張面額10000,票面利率4%,1/1發行,之後1/1付息的兩年期的債券,假設市場利率都是4%,那7/1的FV約是10200,12/31是10400,再隔一天發出利息,則FV為10000,當日的CF是流入400。如果取得的債券給的現金利息不如市場利率所計算的利息,則CF不足的部分就是留在FV之中,也可以看成是繼續複利到到期為止(反映在折價縮小至消失)。

因此若各期CF的高低對投資人有意義,例如拿到利息後要買股、要付房貸等等,那買債時要考慮各期CF。如果沒有特別要將它拿回來用在其他地方,那CF不足留在FV的部分,也是投資人所得到的一部分。

我自己用每季配息的美長債ETF,如果季利息是0.51,那就很簡單地看成每季都會因利息而增加0.51的價值。這樣的特性會想用多少元買?我是選擇現在就開始分批去摸底。

tolokomo wrote:

史詩級崩盤 倒數計時, 我猜一定是用非常有創意又暴力又精準的事件來引爆.

我對市場下跌時的看法都盡量以小空頭為單位,像今年至今,我是看成三次小空頭累積成一次中型的空頭,之後會不會再來幾次小空頭變成一個大空頭,我都是近一點再看。這樣看是因為有小空頭了,我通常就會操作。

內文搜尋

X