那時想投資型保單更換標的在一定的次數內都免手續費當初簽約時也沒很仔細看其間的收費內容等到之後細查才發現會收一堆各種名目的費用這幾年間保單內的基金平均報酬率至少都是2位數以上大概2~3年會收割再換投資標的雖然投入不多但想說還可以小賺一筆但最近細算這10年下來的總報酬率竟然才0.3%之前賺的都被一些行政費用給吃掉簡直是各人投資史上的屈辱竟然比活存率利還低保險這東西還是不要跟投資扯上關係會比較好

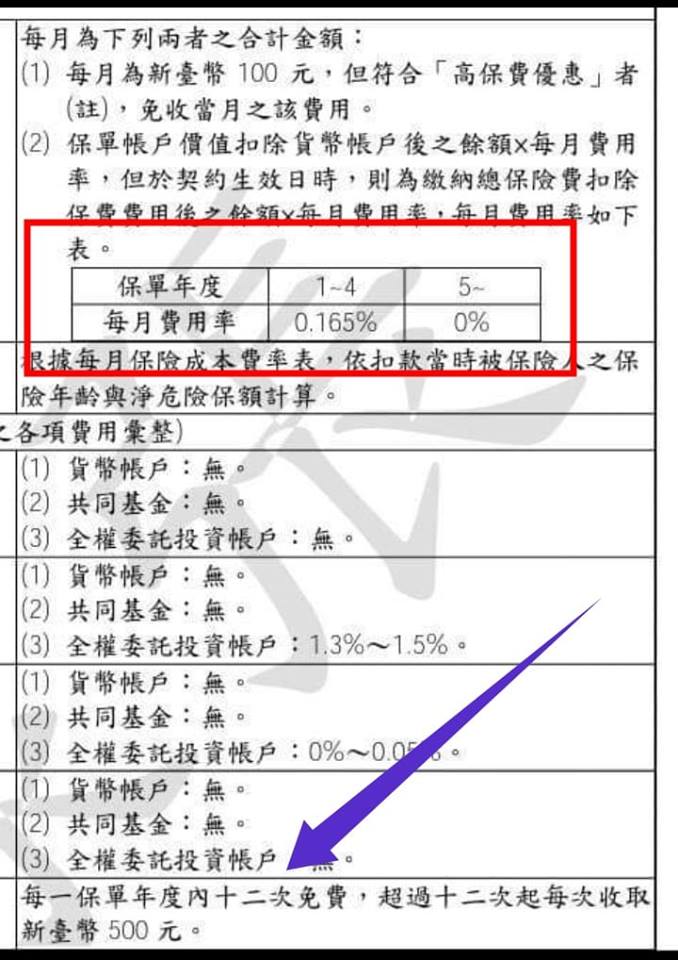

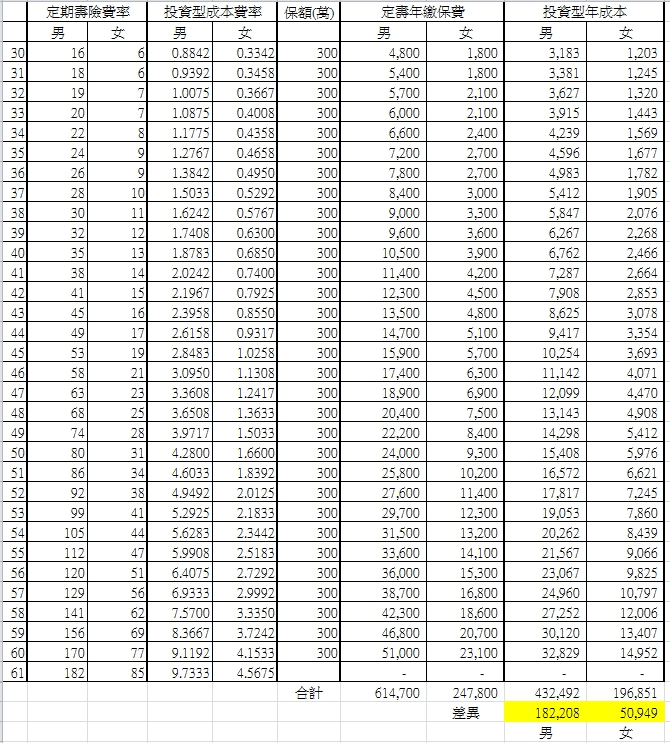

會批評投資型的應該是沒看過這張吧,費用率如下前四年每個月收帳戶價值的0.165%而已,採月繳方式其實被扣收的費用非常低如果把保單改成彈性繳費,等於買定期壽險概念的話,兩者總成本差異也不小下圖假設30歲開始投保到60歲,這個時期可能有家人撫養,房貸等責任保額300萬我想應該不過分,男生跟女生總保險成本的差異如下結論就是,會操作,懂得運用的人就享受得到好處,投資型也有貨幣帳戶可以放,並不一定要投資

看到劉鳳和三個字,我就不想點開影片了投資型保單就是壽險 主要差別是投資部分的風險 保險公司不想承擔所以轉嫁給 消費者保險保費三大主因死亡率 預定利率 營業費用率預定利率---連保險公司都不敢承擔的風險 消費者卻勇氣十足你要記得你的投資型就是壽險 壽險裡面的投資去掉他還有保險公司的營業費用率 死亡成本 你不出錢誰要負擔?花個20分鐘 沒看懂 不想看 請別抱怨https://www.youtube.com/watch?v=Gs_mFyZ7Orohttps://www.youtube.com/watch?v=hz90iMmT37Y&t=https://www.youtube.com/watch?v=dVlYcDEIWX4&t=

stdjb worte:會批評投資型的應該是...(恕刪) 已經投了18年, 過去幾年部份領回也已經是當初投入的2倍,而目前保單價值也還是保持原資金水平. 保費,手續費...免費.投資型保單不適合傳統保單觀念的人,尤其是老人~~