沒錯,所以我逐漸降低台股的配置,台股退下來的資金目前大多轉進月配息債與外幣優利定存,年紀越大越無法承受股市太大的波動了,每次都是賺小賠大,然後為了攤平買了好幾年才賣掉回本,說真的當然有時光機回到過去,操作肯定會贏大盤,但回不去了呀!!prozacist wrote:對啊~ 股市真是個...(恕刪)

很簡單!把這些數字填入EXCEL表格中,並畫出圓形圖,你就知道這些數字佔的百分比在你的總資產是多少,再去調整適合你自己的百分比配置就好!!每個人需求不同當然百分比不同,如果你還年輕股票基金可以佔超過6成,如果風險接受度很低,當然合計4成左右就算很高了!投資初學者 wrote:我只是想知道我問的...(恕刪)

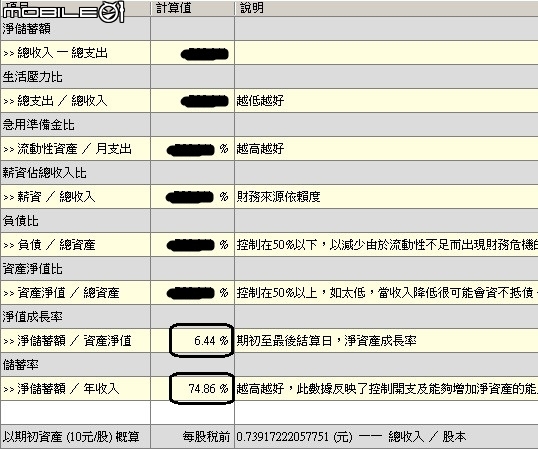

lionspeter wrote:前言:如果0歲到20...(恕刪) 成長曲線跟你類似(但我當年有賠到七位數)1995台海危機,本人買了人生第一支股票(這支後來股本成長十幾倍,累計配息已經是當年投入的數倍了)2000網路泡沫、2008雷曼兄弟事件都算是股市超級大利多我的明細帳在數年前移除2000年以前的資料,所以目前可查詢的資料為2000/1/1~2019/4/5(中間歷經三套記帳軟體,後面兩套自行開發,跟你不同的地方在於本人未修過會計方面的課程)

如果我依舊留在機械工廠畫圖,我可能永遠只知道定存,人生轉個彎我才發現專科五年念的機械成績也是前三畢業,但竟然金融商科才是我的興趣所在,也許經歷工科的數理洗禮,轉道商科處處都是驚喜,會去念會計系,是當初總覺得轉行學歷還是機械科很怪,結果去進修後才知道自己真的對商科有興趣才進而將會計融入生活中,加上在金融業漸漸地打開自己理財的任督二脈!我常想自己是個24年的企業,如何不虧損的穩定成長,所以每日每周每月都會看看自己的財報去調整該調整的部分,現在有點像減資返還現金給自己(用來出國旅遊,帶家人出遊等),慰勞之前省吃儉用的辛勞!ailaug2 wrote:成長曲線跟我類似(...(恕刪)

我太太專心當家庭主婦中,哈應該說家中有個被動收入小三年收入40萬,就不讓老婆太辛苦出去被慣老闆壓榨了,她的薪水不高,還不如在家能兼顧小孩的上下學跟生活AS MAN wrote:有現在的資產是夫妻兩...(恕刪)