單身時什麼消費/預算/未來計畫....等一堆都有做,每個月控制支出及主動收入及被動收入就像一家公司,而且都成功,但自從我娶老婆後計畫及預算就變,不到五年我的收入短少了600W以上,不要問我花在哪,不是買房(早就買好了).就這五年真的沒有時間整理-工作家事後連睡覺都時間不夠.現在我只做一件事把EXCEL建立公式化把五家銀行及一些持股等建立公式化,才能算出每年領多少股利,不然若你分散投資算成本及股利很麻煩.有了那些業外錢錢才能計算旅遊預算,.....每日打開自動幫我算,我還剩多少$$,我順便看看股市,多悲微的人生.還是單身好,沒有問題沒有煩惱,連我要哀號還要改帳號,以免被另一伴給....,好悲微的人生

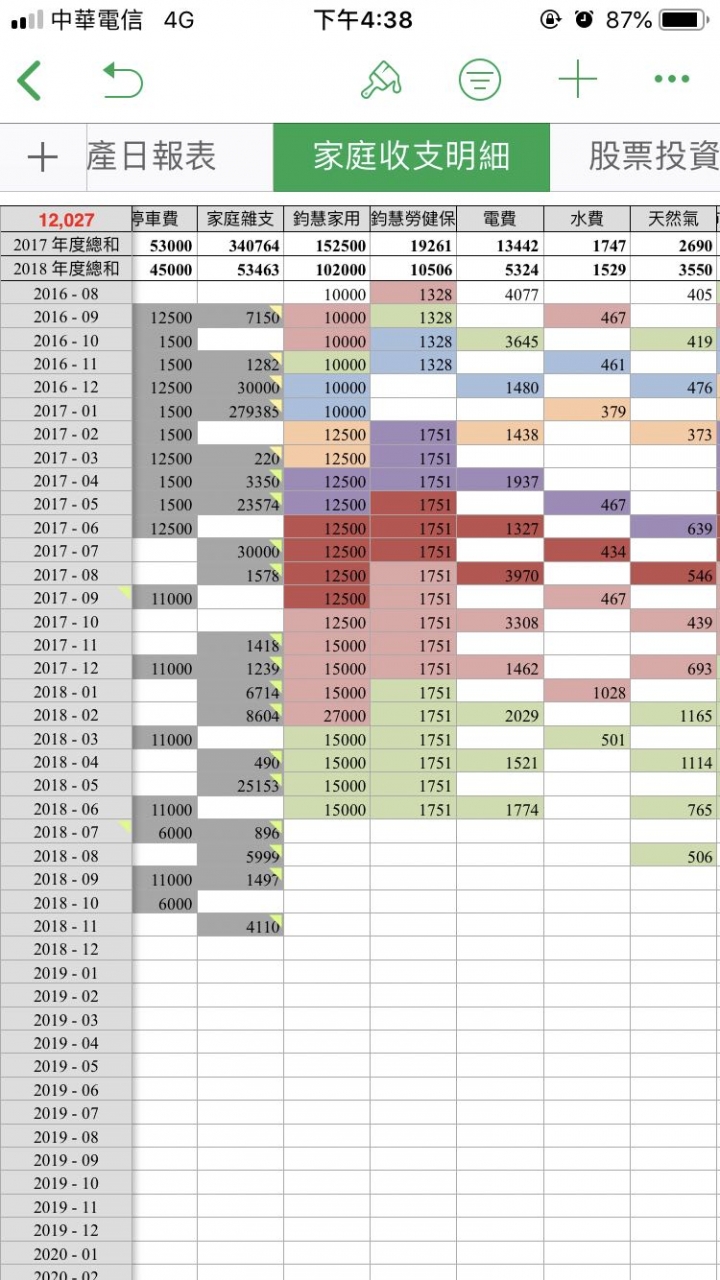

LuNa1990 wrote:之前看理財節目,理財專家有時會推薦需編列預算今年已編列預算第三年個人的小小心得1.記帳可以抓到許多漏洞2.每年年底在與自己編列預算對照,也些挫折(因為花太多)3.信用卡越來越不敢刷4.負債越來越少5.固定花費越來越精細分享2019年預算編列108(2019)年試算表 我長年都會個人帳(以電腦excel紀錄,每月一檔紀錄細項,並將每月之加總數字連結至總檔,總檔則有許多欄位,含各類資產等),二十年的習慣了。有分幾大類的帳,例如經常性、特支、專支等。電腦記帳的好處,是可以自動計算、檔案間可以相互連結,熟了就很方便,綱舉目張。

被標題騙進來,結果看到你收支根本是月光族還有甚麼好記的..每個月至少要存1/3月薪吧這樣25歲工作到65歲,工作40年,存的錢能再活20年到80歲差不多平均餘命(但是沒考慮通膨 還有中間失業就做不滿40年 科技越發達平均餘命也會越長)而且看你的明細應該還是單身..?這樣根本沒有辦法規畫未來阿

leiftsai wrote:你可以試試看用excel...(恕刪) 大大做的很詳細我以前有試著做,品項太多,最後都放棄,現在年收入,年支出數字都搞不清楚了,只知道銀行還剩多少錢而已大大方便列出統計項目供參考嗎?

分享一下我的最一開始當然是賺多少花多少,但是這樣根本不知道錢花到哪裡去了進階後會記錄每個月的固定支出(稅,保險,水電瓦斯,房貸車貸,學費之類一定要繳的)這樣子就會知道大概幾月時會要繳錢,要提前準備But!!就是這個But!!!實行兩三年後發現我還是被錢追著跑,因為常常會發現下個月要繳保險兩三萬,那前一兩個月就變成不能亂花錢了所以我又進化了知道整年固定的開銷後,全部加總起來除以12個月,每個月薪水拿到先存那12分之1到另一個戶頭,當做固定支出的戶頭錢就只拿去繳固定支出,就不會有那種下個月要繳幾萬的保險繳不出來或是前一兩個月就都不吃不喝了的情形薪水扣掉固定支出後,剩的就看要存多少花多少,沒有壓力了!!大概4這樣

回應各位大大我目前單身(30),也是月光族也是因為月光族才想要趕快擺脫這個族群信用卡債務是分期付款的信貸是當初買車所貸(由於父親近年癲癇嚴重,不敢讓他騎車,所以才買車載我父親就醫或回奶奶家)我自己每月領到錢都會先存3000到銀行帳戶(今年才開始實施,沒有提款卡)還有一些目前值20萬的股票謝謝各位大大給我的許多建議我會改用EXCEL來試試

,,連我要哀號還要改帳號,以免被另一伴給....,

,,連我要哀號還要改帳號,以免被另一伴給....,

被標題騙進來,結果看到你收支根本是月光族還有甚麼好記的..

被標題騙進來,結果看到你收支根本是月光族還有甚麼好記的..