大家撥空去看絕對值回票價

回到正題了!! 回答推推熊大您的問題

Q:小弟完全不懂房地產,不過收房租的報酬率,關鍵應該在房貸利率吧,話說1房1廳要貸到20年好像也是理想值?

A:其實重點不在於利率,而重點在於貸款年限!! 基本上都以能夠貸款30年為主!!

甚至我的房貸專員還跟我說:現在還有40年的房貸,但當然不是每間房子都可以貸款40年!!

所以20年是一個基本門檻,而不是理想值,40年才是!!

Q:請問一下月繳4000的房貸是怎麼算出來的?

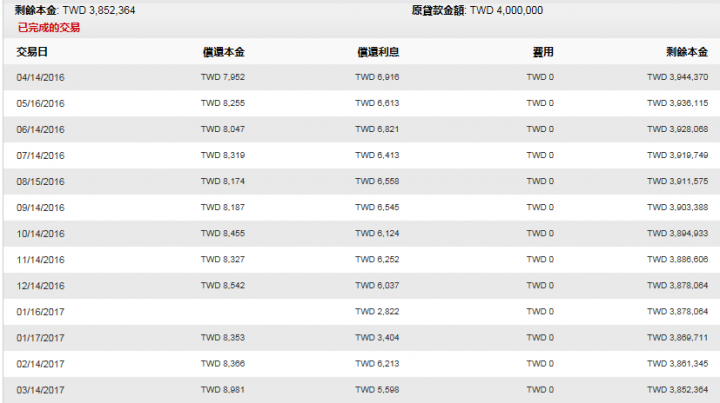

A:舉我自己的例子,我是老公寓,而且是貸款30年的:

我貸款400萬 每個月還款14868元 如換算成首篇文章裡面說的例子:

貸款120萬 就是還款4460,跟上述寫的差了460元

-----------------------------------------------------------------

Q:套房貸款成數6成也是理想值,一般人應該要拿出更多頭期款吧.....

A:6成這個成數,非常非常低,基本上只要是一般人就可以,不用你說的百大企業!!

你一開始已經說出答案了:你說你完全不懂房地產

人對於不懂的東西,總是會比較恐懼和採取較為負面的情況來看這件事情

其實我還是建議大家,在否定或提問自己不懂的東西之前,先拿出好奇心!!

1.為什麼我算出來的是一個月6千多,而版主講的是4000多,到底是差在哪裡??

所以思維的第一步,房貸不外乎就是差在貸款利率跟貸款年限,利率頂多差個0.5%

那就是貸款年限了,所以其實不必我告訴答案,而是靠好奇心,就能找到答案了

-----------------------------------------------------------------

想要成長,你就得不斷的思考,不斷的做功課,如果你對這個東西不夠了解,就更別提創新思維了

一樣舉個自己的例子: 我非工資收入可以是13000,

也可以是3萬,也可以是5.7萬,端看我的財商如何而已

原本的老公寓,貸款也還清了,整間爛爛舊舊的,租13000元<我如果什麼都不做就是這樣>

財商提升1.我貸款400萬出來買股票,每年穩定賺8%股利,

避險做好控制得宜,一年將會有3萬的股利收入(房租收入就拿去還房貸)

所以我要思考的,就是如何讓股票可以穩健的達到8%收益,所以我寫部落格,

主要也是將自己的觀察做整合,之前到這個階段我就停了,今年則更進一步!!

財商提升2.我多貸款了140萬出來,隨借隨還只需付利息,一個月3300元

投入老屋進行裝修,隔成兩個兩房一廳,於是整體的房租收入就提升為45500元

加上股票的30000,總共75000-18000(房貸利息)=57000元

我一樣沒從口袋多掏出自己的錢,很單純的就是提升財商,進行資產活化而已

我只是不斷的問自己,還有哪邊可以進步?

我身邊的資源還有哪些是閒置的,並沒有充分利用起來?

所以真的.....我推薦大家轉換思維,看到別人的成功,

別急著詆毀和覺得人家靠家裡或是靠運氣,

而是轉換邏輯去思考,為什麼別人可以這樣做??他能夠成功的真正原因到底在哪裡??

轉換到我自己身上,有什麼地方我可以使用的??