CH0104 wrote:

11/14為最後期限...(恕刪)

2

工智能和機器人技術費用高。預計短暫疲軟後 17Q4 將展現強勁成長

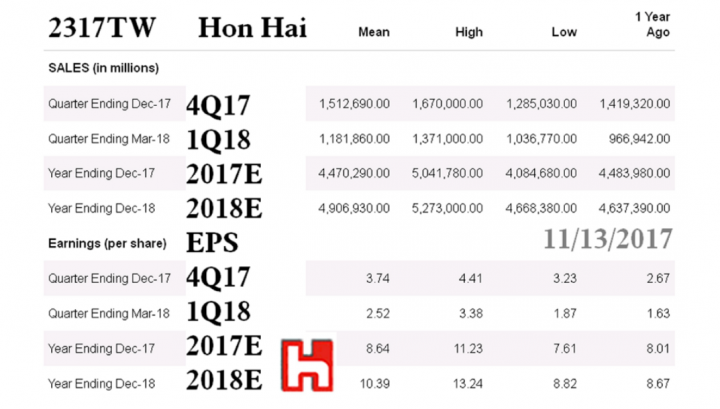

17Q4EPS3.74 元,對鴻海發展前景保持樂觀。預計 18Q1 iPhone X 出貨量進入量

產,鴻海將出貨超過四千萬 iPhone X 與去年第四季度的 30 萬台相當。隨著規模

的增加,收益率和平均售價持續上揚,17Q3 將是近期的底部,第四季度銷

售額環比增長 30.9%。

鴻海內部組件業務支持長期盈利。鴻海在成型,切割工具和數控內部功能,以及

其垂直整合顯示器和光學組件,會加強在大客戶供應鏈中的地位,維持競爭高

3

位。大數據,雲端計算和 AI 應用程序都需要強大的硬件技術支持。鴻海憑藉其

堅實的垂直整合和全球佈局,將長期保持增長。給予 2317 鴻海最保守的本

益比目標,重伸買進評等,目標價 124.7 元(等同 2018 年預估加權評

價 12 倍本益比)。

star network邀請碼:juichi.su pi邀请码: td00360 bee邀请码 td

內文搜尋

X