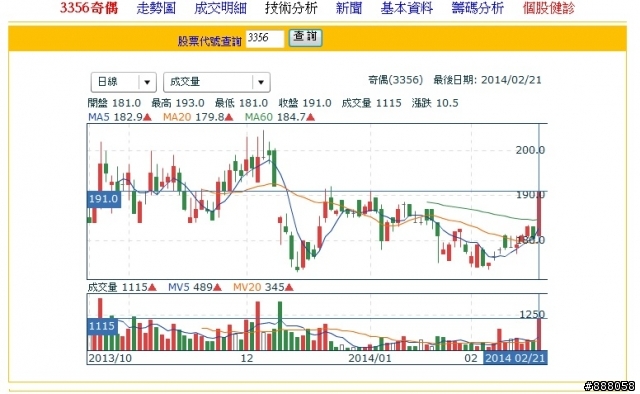

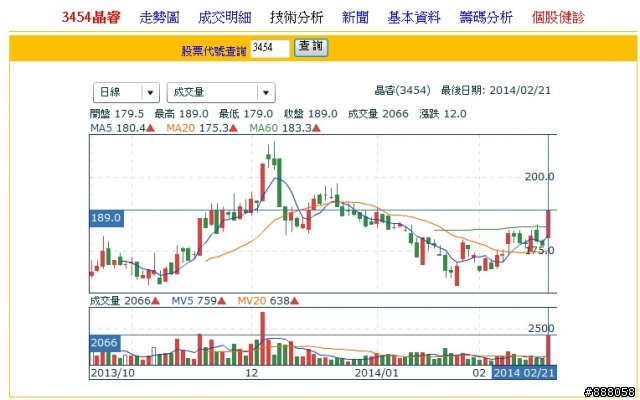

轉錄奇摩股市: 3356/3454 股價資訊:

《熱門族群》IP Cam夯,奇偶、晶睿、彩富、杭特連袂走高

2014/02/21 13:23 時報資訊

【時報記者張漢綺台北報導】全球陸續推動智慧城市,帶動安全監控產業更換潮湧現,IP Cam今年可望持續高成長,亦讓奇偶 (3356) 、晶睿 (3454) 、彩富 (5489) 及杭特 (3297) 今年業績看好,在業績可望穩定成長下,奇偶及晶睿盤中股價漲停,杭特漲幅逾6%,彩富漲幅逾3%。

隨著雲端時代來臨,全球網路通訊建置日益完善,各國開始推動智慧城市,由於安全監控為智慧城市的重要一環,也帶動IP Cam近兩年高度成長,並逐漸取代傳統類比式攝影機,成為市場主流產品,由於未來5年IP Cam仍處於高成長階段,亦讓積極佈局IP Cam的奇偶、晶睿、彩富及杭特去年業績表現不俗,今年亦可望持續成長,優於去年業績。

若就1月營收來看,奇偶1月合併營收為1.81億元,較去年12月成長4.02%,和去年同月相較則成長8.15%;晶睿1月合併營收為2.86億元,略優於去年12月,較去年同月則下滑6.19%;杭特1月合併營收為7825萬元,較去年12月成長19.7%,和去年同月相較則成長14.66%;彩富1月合併營收為1.46億元,較去年同月則成長15.19%,營收表現不俗。