hengo2000 wrote:

這一檔股票要講得深入講得好,真的要懂製程

只用外資的報告和找維基,會與現實有落差..

蚵仔大大七月就講到重點,好厲害!

其實三星問題很大

7nm說要導入EUV

拜託當時機台還沒ready

量產耶

不是號稱後就沒事的

結果還是良率不行...

5nm號稱要用GAA

拜託要tune新架構

需要時間

結果也是縮回去

還是繼續用FinFET

我不熟三星的研發

GG至少有兩組研發團隊

所以一個製程研發可以有兩倍時間

10nm研發完直攻5nm

7nm研發完直攻3nm

5, 3nm大概還是用FinFET魔改版

這樣只要微調

重點是良率出的來

新架構需要長時間的調教

昨天8/25 GG線上技術論壇

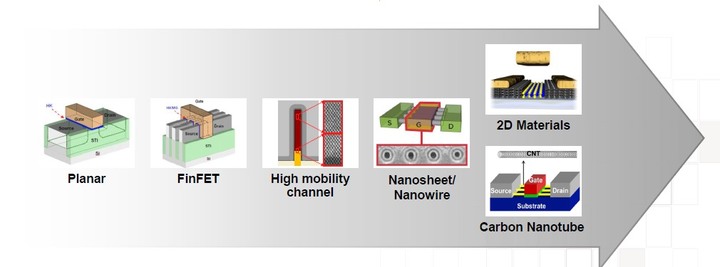

魏哲家回顧了近年台積電順利量產7奈米(N7/N7+)、6奈米(N6)與5奈米(N5)製程的成績,其中N7製程支援各種5G、AI與HPC應用,出貨量已經突破10億顆晶片大關,N7+則是首度採用極紫外光(EUV)微影技術的節點;並預告即將於2021年量產的5奈米強化版N5P,準備在2021年試產、2022年的4奈米(N4)與3奈米(N3)奈米製程,還有仍將以竹科為基地的2奈米產線計畫。

台積電業務開發資深副總張曉強除了進一步說明N7、N6、N5製程成果、以及準備試產之N5P與N4製程進展,並透露最新N3節點仍將繼續沿用FinFET電晶體架構。

-->這想也知道...

新電晶體架構部分,該公司在奈米薄片(Nano-Sheet)結構上已累積15年經驗,並成功試產低電壓(0.46V) 32Mb SRAM;新材料部分,硫化物金屬與碳奈米管(CNT)都可望為製程進一步微縮帶來助力;EUV微影則是首度達到18奈米的BOEL金屬間距。張曉強並指出,台積電已經著手在竹科總部建立研發生產線,未來將有8,000人的工程師團隊進駐,從晶片設計技術與製程技術雙管齊下,繼續開發最尖端的半導體技術。

我不知道小強怎麼算這15年

但是GG的研發梯隊一定很早就有在進行

查了一下三星的資料:

三星方面,按照規劃,在 6 奈米 LPP 製程之後,還有 5 奈米 LPE、4 奈米 LPE 兩個製程節點,之後將進入 3 奈米製程。規劃的 3 奈米製程分為 GAE(GAA Early)及 GAP(GAA Plus)兩世代。其中, 2019 年 5 月三星就宣布 3 奈米 GAE 的設計套件 0.1 版本已經準備完成,可以幫助客戶啟動 3 奈米製程的設計。只是從設計到量產,預計還要一段時間,其中還有試產的部分,因此預估量產時間最快要等到 2022 年之後。

3nm FinFET vs 三星 3nm GAA

新架構或許可能效能會比GG的FinFET好(或許未必)

但良率一定不會高

GG練功到2nm才會用

經驗值多了兩年以上

穩定中求發展...

韓國人好大喜功

可是良率不是號稱就行的...

光靠幾張PPT就可以唬人的...

健人就是腳勤

Bhirombhakdi wrote:

我無法理解為何三星輸了這場比賽。

同時我也不認為多數人會理解!

大概很多言論只要跌下去就都消失了。

市佔率就已經告訴我們了.

不能說三星輸了這場比賽,而是三星的身分立場有點尷尬,她既是晶圓代工,卻又是代工客戶的競爭者(如手機),大客戶不會貿然找三星,除非只有三星獨佔,但,目前三星不是處於這種領先獨佔的地位,高階製程反而輸給了2330,而高速運算,AI系統,大數據雲端運算,都要使用高階CPU/GPU處理器,目前就只有2330擁有獨家製程技術可以生產.

也許個人樂觀估計,明年2330的EPS有機會來到25元(今年有機會來到20元),若無不可測因素,明年的全球景氣必然比今年好,5G也正式開跑,一股對高階晶片需求,將於明年起跑.

而且,越高獲利能力會拉高本益比,我們可能要改變對2330的股價估算模式.

weber2654 wrote:

台積電的推估己見如下:

借用摩根大通的圖來看,

1. 2014年與2012年比,獲利由6.41 成長至10.18,股價也由145變成236元。

2. 2018年至2020年可能重演,獲利由13.14 成長至18至20元,若如此,股價500左右也合乎推算。

3. 2025年的預估獲利可能在28至35元,若如預期股價多少,也可同理推估。

**************

再看看摩根史坦利的說法:『在處理器的方面,因為合作夥伴 AMD 在市場上不斷提高市占的情況下,這對於台積電未來在處理器方面營收將能持續拉抬,再加上處理器龍頭英特爾在 7奈 米延後推出的情況下,未來也將委由台積電逕行部分產品的代工。此外,蘋果預計在 2021 年起的 MacBook 上使用自研 ARM 架構處理器,這些因素都將導致到 2025 年之前,處理器委外代工整體市場規模的年複合成長率將超過 70%,這將使得台積電受惠。』

那台積電2021至2025成長幅度是可期的。

***************

里昂證券於 7 月 14 日發布報告,預期在新冠肺炎趨緩及華為禁令衝擊降低之下,台積電展現強大的獲利動能,將目標價喊到 500 元。近期,台積電大手筆發行 40 億美元債,擴展資本支出,里昂證券 8 月 13 日發布報告指出,將台積電目標價從 500 元進一步升上 530 元;里昂預期,英特爾 6 奈米 CPU 訂單將在 2021 下半年導入,5 奈米單隔年導入,現在可能會更快。里昂上修台積電 2020∼2022 年 EPS 預測至 18.7 元、20.8 元、25.08 元,目標價拉高到 530 元。

里昂估2022年獲利25元,則摩根大通2025年的28元是保守的。

****************

亞系外資表示,英特爾先進製程落後台積電2.5年,加上英特爾競爭對手超微(AMD)在x86架構市場市占加速提升,研判台積電來自高效能運算(HPC)營收將從2020年150億美元,高速成長至2023年的320億美元;亞系外資將評等由原先的「中立」調高至「優於大盤表現」,目標價調高至530元。

****************

何況台積電是世界唯壹領先,市佔率高過50%的極優質世界級企業。

敝人對2330明年的股價估算為550至600元,立基於明年EPS 25元,本益比介於22倍(屆時股價550元)至24倍(屆時股價600元),能不能成真?是不是太過樂觀?讓我們繼續看下去.

guest2000 wrote:

市佔率就已經告訴我們(恕刪)

目前來說......三星是輸了

從以往來說, 三星一直就是喜歡超車, 想要一步趕在敵人台積電之前, 導致製程不穩, 讓原本對三星先進製程下單的客戶漸漸對三星失望, 這是三星在代工這塊輸的原因

第一個事件可以說是台積電梁孟松叛逃去三星開始, 當時台積電/三星製程大致上相同, 大家都是量產20nm, 準備往下一代推進, 台積電一如以往走穩健路線, 走小半製程16nm, 梁去三星後推直上14nm.........當時因為此事件讓Apple覺得三星製程比台積電先進, iPhone晶片走兩邊投單.................最後產品上市大家都要台積電16nm做出來的CPU, 三星14nm的效能竟然沒有台積電16nm好...........此事件後, Apple從未再三星下過單了

第二個事件我的印象是三星為了超過台積電, EUV一次下大單佔滿ASML一年到兩年的產能, 就是不想讓台積電取得足夠7nm EUV產能, 然後憑藉手上擁有最多的 EUV, 又一次吸引高通將當時新一代高階晶片下單給三星......結果台積電工程師硬是用潤浸式曝光機四次重複曝光將N7做出來, 高通在三星的N7晶片因為三星 EUV良率不佳, 產出不順.......反觀台積電靠著四次曝光的N7製程, 幫客戶穩定的量產晶片(最大宗應該是Apple吧)......這也是上面說的10億顆7奈米晶片的超強製程

隔年台積電順利取得足夠EUV了.......改推N7+ 製程(用 EUV生產)

後面的事情大家應該最近關注半導體消息的應該都知道了, 我就不在寫一堆了

ps: 三星想要超車的不知道會不會成功目前就是......三星N3+GAA製程了, 台積電N3還是FinFET, N2才會走 GAA.......誰會成功就讓我們繼續看下去吧

jhlien wrote:

目前來說......三星是輸了

從以往來說, 三星一直就是喜歡超車, 想要一步趕在敵人台積電之前, 導致製程不穩, 讓原本對三星先進製程下單的客戶漸漸對三星失望, 這是三星在代工這塊輸的原因

第一個事件可以說是台積電梁孟松叛逃去三星開始, 當時台積電/三星製程大致上相同, 大家都是量產20nm, 準備往下一代推進, 台積電一如以往走穩健路線, 走小半製程16nm, 梁去三星後推直上14nm.........當時因為此事件讓Apple覺得三星製程比台積電先進, iPhone晶片走兩邊投單.................最後產品上市大家都要台積電16nm做出來的CPU, 三星14nm的效能竟然沒有台積電16nm好...........此事件後, Apple從未再三星下過單了

第二個事件我的印象是三星為了超過台積電, EUV一次下大單佔滿ASML一年到兩年的產能, 就是不想讓台積電取得足夠7nm EUV產能, 然後憑藉手上擁有最多的 EUV, 又一次吸引高通將當時新一代高階晶片下單給三星......結果台積電工程師硬是用潤浸式曝光機四次重複曝光將N7做出來, 高通在三星的N7晶片因為三星 EUV良率不佳, 產出不順.......反觀台積電靠著四次曝光的N7製程, 幫客戶穩定的量產晶片(最大宗應該是Apple吧)......這也是上面說的10億顆7奈米晶片的超強製程

隔年台積電順利取得足夠EUV了.......改推N7+ 製程(用 EUV生產)

後面的事情大家應該最近關注半導體消息的應該都知道了, 我就不在寫一堆了

ps: 三星想要超車的不知道會不會成功目前就是......三星N3+GAA製程了, 台積電N3還是FinFET, N2才會走 GAA.......誰會成功就讓我們繼續看下去吧

您提到的這二件事勾起了我們的記憶.

在電子業一般都有三道測試驗證的程序(EVT/DVT/PVT)來驗收驗證新產品是否已達量產最終階段,真正可以大批量生產新產品.

在實驗室做出雛形(Prototype)不見得(或不容易)就能在產線做的出來,其中製程與良率就是最大的考驗,良率需要優良的機台設備與老練的工程技術與操作人員才能達到要求並減少學習曲線,這需要人機流的完善組合.

把實驗室當作工廠產線來同等對待,太過輕忽理論與實務的落差,三星可能就是有這種毛病,最終讓Apple與高通看清楚,轉單到2330.

內文搜尋

X