pqaf wrote:

今天當沖友達的有永...(恕刪)

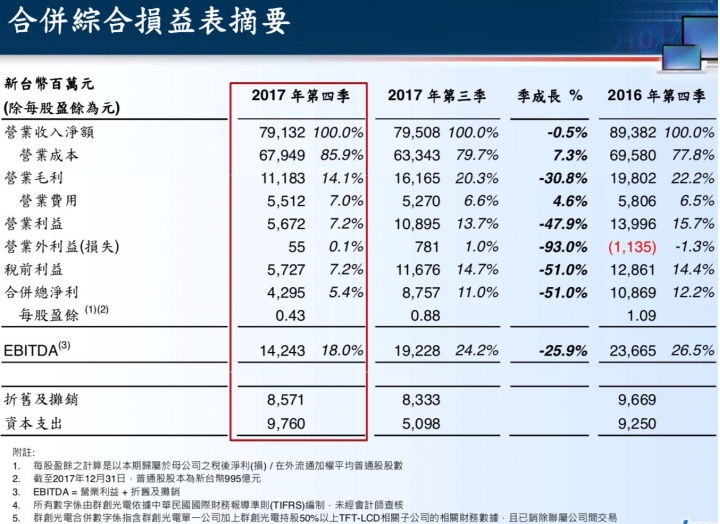

法人推估,單季營收恐跌破800億元大關,為737.3億元,毛利率約11.9%,較前一季減少2個百分點,營益率4.7%,較前一季減少2.4個百分點,稅後盈餘26.1億元,每股盈餘0.27元,全年稅後盈餘113億元,每股盈餘1.17元。

===========================

法人預估Q1 谷底EPS有$0.27,但全年盈餘卻只有 $1.17.法人應該是假設Q2~Q4報價仍是持續緩跌來推算出的數字.

如果Q1 EPS能有$0.27,Q2以後報價也能逐季反彈向上的話,全年EPS應該不只$1.5

..但報價反彈幅度不明,全年EPS目前還很難講...

回顧 2016當年報價反彈時,友達每季獲利的趨勢..(註: 2016年折舊費用 $397億)

Q1= -$0.57

Q2= Q1+$0.51 = -$0.06

Q3= Q2+$0.57 = $0.51

Q4= Q3+$0.42 = $0.93

2016全年= $0.81

若是用2016年的報價反彈模型,來推估2018年獲利趨勢的話(註: 2018年公司預估合併財報的折舊費用低於$350億,但因為其中約$40億由昆山市政府負擔,歸屬於友達母公司,實際折舊費用可能是低於$310億,

2018年的折舊費用約比2016年省90億,

2016年全年costdown 8%, 2017年全年costdown 5%, 經過2年累積costdown後,材料成本約省 200億

把這兩年 折舊減輕和costdown效應加起來看,友達2018年每季約可比2016年同期省下70億成本 )

2018 可能

Q1= -0.57+ 0.7 = $0.13

Q2= -0.06+ 0.7 = $0.64

Q3= 0.51 + 0.7 = $1.21

Q4= 0.93 + 0.7 = $1.63

2018全年= $3.61 這數字好像又好的有點離譜, 除非2018能夠像2016年那次報價反彈那麼強勁...

2016年1月27日法說會時,彭董還蠻悲觀的,表示目前仍未見到成長動能。說AUO已經準備好過冬,他語重心長地警告,中國面板廠產能持續開出,面板供過於求恐怕會成為業界新常態!,這句話,老調重彈,2018年法說會又能重新拿出來講一次...

回顧 AUO 2016/1/27 法說會 展望

彭董看錯趨勢,他原以為2016年會很慘,但到了2016年4月法說會時,又轉而非常有信心.彭双浪坦言,第一季本來就是傳統淡季,再加上客戶端、通路去化庫存,出貨及金額比較弱,但 3 月公司明顯感受到氣氛不同,中國五一節慶備貨潮,以及下半年運動賽事,帶動市場增溫,他形容 Q1 是山重水複,(疑無路),而 Q2 看來會柳暗花明(又一春),市場有望趨近供需平衡。第一季是谷底,第二季以後,越來越好!

回顧 AUO 2016/4/28 法說會展望 友達董事長彭双浪:第一季谷底已過,第二季柳暗花明!

pqaf wrote:

證交所這兩天公布的友達外資買賣張數怪怪的, 幾家外資劵商 加一加沒有賣那麼多張數,可是 證交所資料卻顯示 賣超??

永豐銀行得擔任外(陸)資之國內代理人及保管機構,代理向臺灣證券交易所申請登記、開立投資專戶及相關交易帳戶,及辦理有關證券投資之款券保管、交易確認、買賣交割、資金匯入(出)及資料申報等事宜。

永豐金設有證券國際法人部,永豐金也有香港分公司,之前曾幫陸資炒作大同被處罰....

這兩天永豐金都大量賣超友達,可能是由永豐金國際法人部,代理交割的吧? 所以證交所可能就把 永豐金的賣超數目,算入外資買賣超統計中...

內文搜尋

X