1.美聯儲名字有美國聯邦的字樣,實際上美聯儲是私人機構,是個股份公司,其大股東是花旗銀行、JP摩根等美國的幾大財團。 美元的發行,及美國的貨幣政策是由美聯儲指定的。 美聯儲是“獨立”的機構。 美國政府無權發行美元。

2. 美聯儲要「印鈔」時,實際的做法是增加它的資產負債表。 它跟商業銀行買入國債或房貸抵押債券等證券,增加了資產,但實際上並不是付錢給銀行,而是直接在表上提高銀行在美聯儲的存款準備金,相當於是同時提升了美聯儲的負債 。

3.美聯儲會利用本身的儲備金,在公開市場上購買公債

這說法又與2矛盾 假設美聯儲如果私營單位 那儲備金從何而來

是找各個金主銀行籌錢來買美債?

但以2說法說美聯儲好像是作無本生意 紙上談兵 代表銀行團來跟政府談判的

所以美聯儲是代表銀行團的的營私單位

還是等於台灣央行是隸屬國家的單位

我認為其判斷的標準 是其盈餘是否必須繳回國庫

請教各位專家 美聯儲盈是否有盈餘?

美聯儲盈餘必須繳回國庫嗎?

如不需 代表他是私營機構 這樣說對嗎?

股海蜉蝣 wrote:

請教各位專家 根據...(恕刪)

你講的儲備金就當作美元。

聯準會要印鈔必須有準備金,準備金可以是各種資產,例如黃金、各國法定貨幣、各種債券。

收入債券就可放出美元,當然不是用卡車運美鈔出去,而是在帳上記上一筆資產與負債。

同理、債券到期收回本金,減少債券餘額,收回本金的美元可以再投資,也可以銷毀(因為沒有對應的債券)。

聯準會因為近2年大幅升息帳上累積大量虧損,這些都是未實現損失,只要債券到期就可消除,目前是列在遞延資產帳上。以前有盈餘時聯準會還是必須將盈餘上繳財政部,去年虧損就沒有上繳,財政部也不撥補。

聯準會是公私合營,其 股本是由美國各州銀行集資而成。理事會的 7 位理事 (包括主席、副主席) 皆由美國總統提名,並經參議院同意而任命之。其詳細情形google一下就有。

股市裡就如在賽馬群中尋找一匹獲勝機率是2分之1,賠率是1賠3的馬。

股海蜉蝣 wrote:

我今天才 知道 原來美債有流動陷阱

之前都有10 張 20張可以掛賣

今天價格好的 最低都要掛200張才能成交

要掛少張的 價差都要讓0.1%

不經一事 不漲一智

金融市場真的陷阱太多 防不勝防

流動性問題在投資前就要考慮的事情之一。

記得先前的討論我就有提醒你;賣出流動性好不好的問題。

投資人會買直債,大都是準備持有到期,因此不考慮流動性。

若是想賺價差,流動性是一件大事。

債券是在櫃買市場買賣,櫃買就像跪下來買,沒有討價還價的餘地,只有接受報價於否,沒有討價的餘地。

因此買後很多都是被迫持有到期,不然就得乞求營業員出個價,割肉求售。

買直債最好買短債,不然就買債券ETF。

股市裡就如在賽馬群中尋找一匹獲勝機率是2分之1,賠率是1賠3的馬。

就以虧損的經驗 來分享作功德

來談談 "債劵沒告訴你的真相"

從去年底到今年買美債的幾大盲點

以去年底FED當時停止升息的氛圍 債劵價格預先反映降息利多3碼

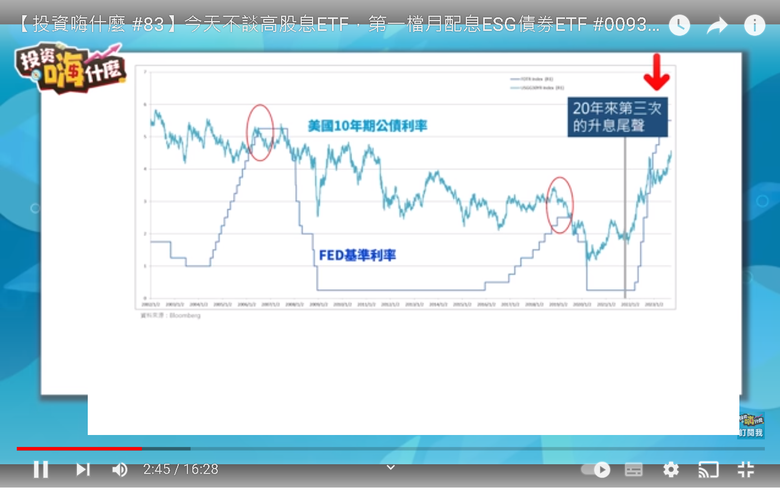

其實這根本就是個割韭菜的劇本 參考以下十年期公債15年歷史值利率

圖1

圖2

1.美基準利率5.25~5.5 但美長債都沒有到達這區間

以去年停止升息氛圍 債劵價格預先反映降息利多3碼

以十年公債為例 因為最低值利率跌破4%

已經不只3碼 最多時達5碼

5.25- 4 =1.25 等於五碼

這表示這時債劵價格提前滿足目標價 且超過預期

這時真如預期降息只降3碼 不要高興太早

並不會使債劵增值的多13% 因債劵價格早等於溢價13%

可參考下圖 預先反應的目標

參考圖一 十年期公債 以及基準利率 15年歷史

2.債劵利率下跌 並非跟基準利率完全同步 或許可說說跟基準利率相關性很差

通常是會比基準利率有遲滯性 而且並不能精準反映基準利率的利差

從圖2可看出2008金融海嘯降息 5%~0% 但債眷總共只降2.5%

不但降幅曲線非常緩慢 也比基準利率多花了5年才見底

所以基準利率利率下降的幅度來推測債眷會下降的幅度 完全是不可靠的

這讓聽信怪老子的節目 夢想以降息賺取債券價差的人 可能會大失所望

3.以長債而言 升息到頂 大部分時間 都會呈現高於等於基準利率的狀況

也就是債劵會處於折價狀態 如圖2兩個紅圈處

但這次長天期債劵一直處於溢價狀態 會導致兩個結果

a. 因為溢價狀態 導致今年買下去債劵 或 債劵etf 都是買貴了

b 因為殖利率倒掛 所以的長債價格也沒有合理價可買 一樣只能買貴了

正常長債值利率要高於5.5%

c 長債倒掛現象可能導至往後 一但回歸正常

長債的價差可以預期 會發生的隱性虧損

d. 唯一合理價 出現再去年10月底 之後再買的人都是買貴了

4.一般降息和預期反應利差個不會超過0.5%

也就是基準利率和公債殖利率有0.5%遊走的模糊空間

但這次預期反映達1.25% 表示狗跑的離主人太遠了

很難不懷疑市場過度樂觀情緒跟主力割韭菜意圖無關 導致這期間投資人多數都是虧損的

以上就我個人4點領略 所得的唯一結論 就是今年來買債劵ETF和債眷都是買貴了

從台灣主流媒體看到財經名嘴 網紅分析師 沒有人提及這不可說的債眷歷史真相

雖然我買在4.5%值利率 不算貴 為何會賠錢時 我開始研究賠的原因是什麼

一翻挖掘 案情並非如一團推銷員刻意單純美化債劵的現象 或是 理論 單純

怪老子 鄭教授 哲哲 ..... 一票分析師

這些人不會告訴你債眷的全貌 因為說穿了他們只是債劵ETF集團的推銷員罷了

研究一下我圖2貼的金融海嘯的降息階段 美債殖利率的相關性 就知道債劵價差沒有這麼好賺

我認為不如多翻一翻中國方面的分析 或許可以的得到部份未揭露的事實或較多全貌

或是不同於美國主流集團的反向觀點

中國人會說真話 因為中國正在去美元化

美國這幾年收了不少稅 沒有還半毛錢 印鈔機一樣大開

美債總額達34兆美元 不得不令人正視這種無底洞會不會爆掉

P.S.期間投資人可以自我安慰的是 如果不是因為美元大幅升值 債眷EFT至少會再多跌5%

殖利率倒掛參考

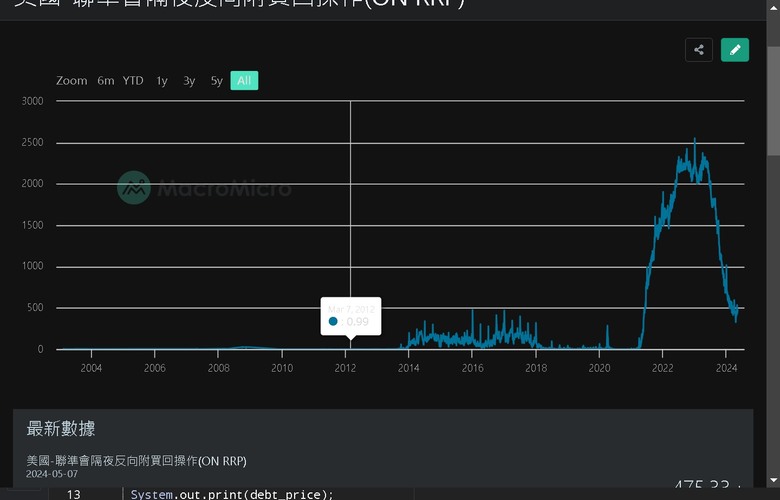

請教英大及HK_Sung大 或各位專家 ON RRP

聯準會於2013年推出隔夜逆回購操作(overnight reverse repurchase agreement, ON RRP )並將其視為政策輔助工具。運作方式是聯準會將美國公債、機構債或房貸抵押擔保證券售予合格交易對手,通常是交易商、貨幣市場基金、政府金融存款機構等非銀行重要金融機構而隔日購回證券並支付一價差做為隔夜利率,用以吸收短期過剩的流動性,以避免利率跌破央行目標下緣、降至負利率,故此時隔夜逆回購利率便發揮著聯準會利率目標區間下限的作用。

這手段 可以視為一天期QT 然後QE的短操作嗎 為何交易對手對受要買單 這利息很高嗎

"以避免利率跌破央行目標下緣" 而隔日買回後 流動性不就恢復跟昨天一樣

隔日利率為何就不會在跌破央行目標下緣

如圖FED ON RRP 是不是每天在 ON RRP 等於每天QT 然後QE

為何不做一次逆回購 QT一次久一點就好

內文搜尋

X