byname wrote:

最近有看一些youtuber的財經節目

我是看到有一位旅居國外的財經專家,他很看好台積電,由他的言論與理論我是蠻相信他說的

他認為台積電已經是世界一級的公司,放眼全世界,他的舞台應該是全世界,站上世界的舞台

股價的評斷方式也會不同,有隱喻台積電會繼續漲的味道,只要給它時間就會有很好的回報。

而他也持有台積電,就讓時間來證明他說的是否正確吧。

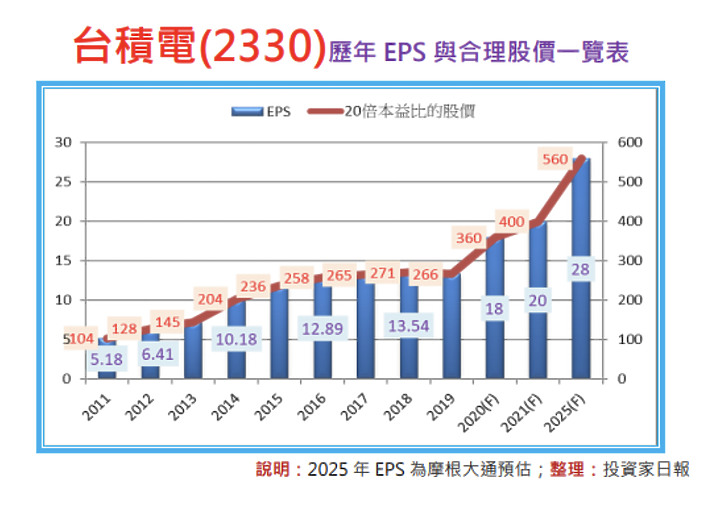

2330已經成為世界級的晶圓代工廠,無庸置疑.

這種世界級的企業也必然吸引世界級的客戶,此外,她還會有訂價能力,毛利率能維持或提升,獲利自然持續增加.

此外,5G的時代已經來到,以及網路雲端的更多需求,都需要各種更高階的運算處理器,而高階的處理器需要高階的晶圓製程才做得出來,2330正好處於這樣的有利位置,論技術無人能及,論需求正要大量爆發,2330能不得利於此嗎?

當然,產業競爭隨時隨在,2330目前取得領先不必然未來也能領先,但,只要企業高層不亂來,持續投入心力,培養優秀接班人才,長保競爭力,持續成為世界一級企業,應該也不致於是幻想吧?