銀行部份我不知道是怎麼處理,或許當年度全認呆帳,有賣掉拿回現金再回沖呆帳…

我離大學畢業很久了,專業部份看有沒有更懂的。

我記得之前有人說過年底銀行會先提列一些可能發生的呆帳?

PS.帳務部份應該跟簽署的會計師詢問作法,不然會跟臺企銀第三季一樣會計師認列跟銀行自結有差異。

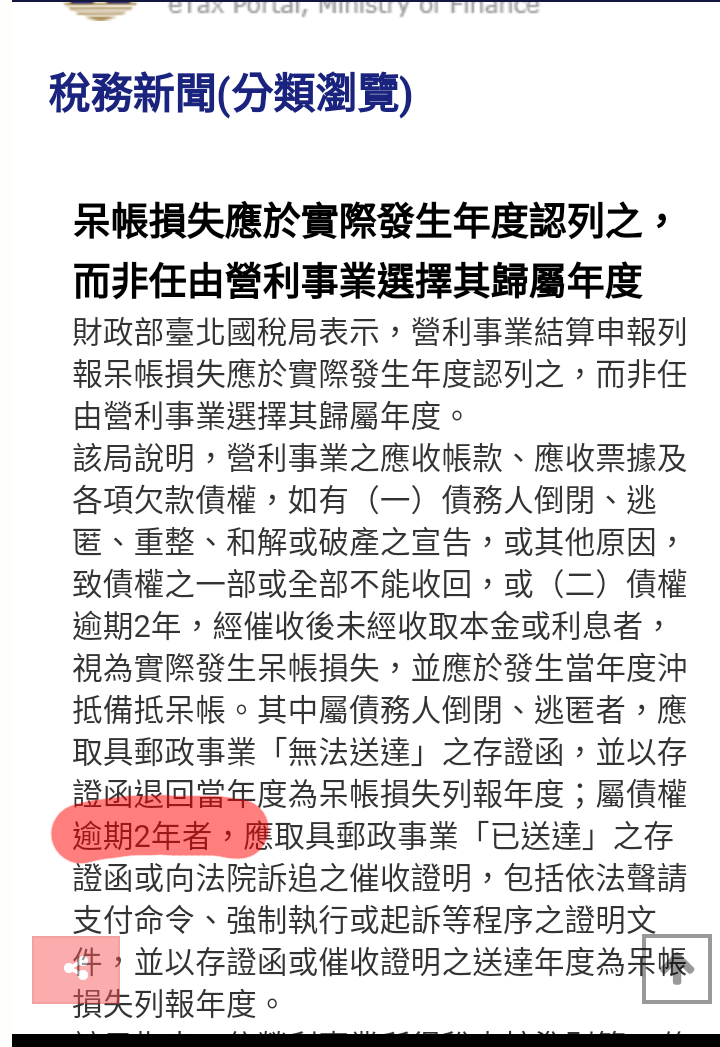

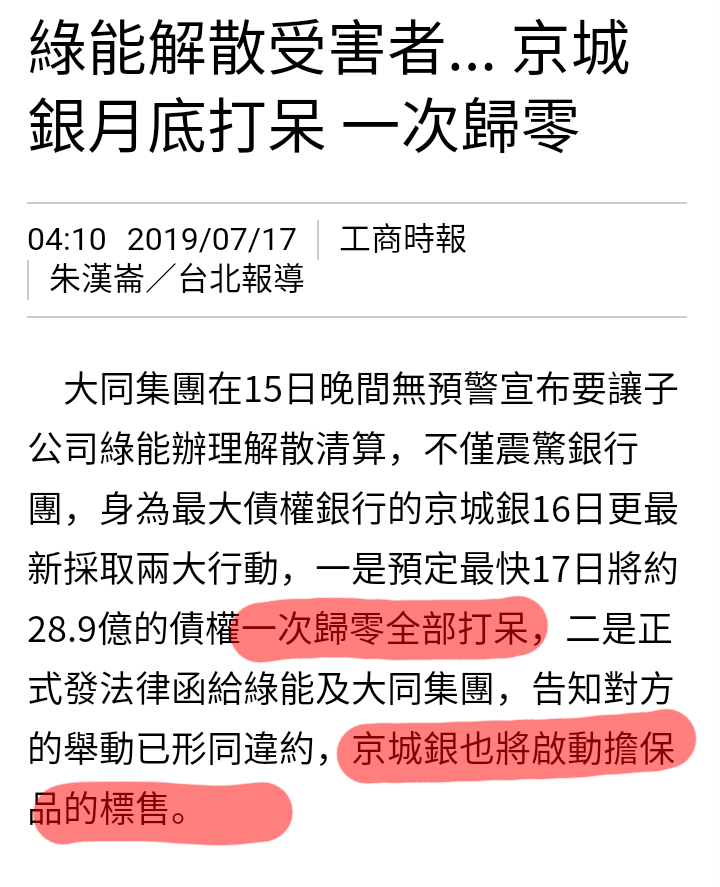

參考京城銀行:

投資初學者 wrote:

........年底銀行會先提列一些可能發生的呆帳(恕刪)

生活玩咖 wrote:

......沖銷概念應該不是用在這裡. 如果可以沖銷的話.. 每一家的逾放比率都會是 0 了. (恕刪)

萬教 wrote:

不是年底,而是每個月(恕刪)

投資初學者 wrote:

我服務的是小間事務所(恕刪)

生活玩咖 wrote:

⋯⋯所代表的放款品質意義.我以後會打折扣來解讀了⋯⋯(恕刪)

英英間LKK wrote:

萬大的說明是對的。遠(恕刪)

投資初學者 wrote:

......12月認列,收回隔年度就有跨年問題...

......今天股價就不知道如何? (恕刪)