在彩電陣營中,OLED電視可以稱得上是當下市面上最有高科技含量的產品之一,特別是其極致超薄的機身設計,吸引了不少消費者的廣泛關注,由此也成為了諸多彩電廠商追捧的產品。不過在筆者看來,OLED電視雖然具備很多傳統電視無法比擬的優勢,但是也存在一些缺點有待改進,真正普及還尚需時日。

首先在優勢方面,OLED最大的特點是每一個單元都是可以自己發光的,而在傳統的LCD液晶顯示器中,液晶本身無法發光的,需要在面板的下方增加背光源。由於結構上的差異,讓OLED可以比LCD屏幕更薄。

在顯示過程中,LCD是通過電場來控制液晶分子的旋轉角度,從而控制液晶的穿透率,背光源的光線穿過液晶分子,然後透過彩色濾光片,顯示出不同的顏色。這個過程中,背光源是一直點亮的。相比之下,OLED則由於可以自發光,可以做到哪裡需要亮就點亮哪裡。

其次,相比起傳統的LCD面板,OLED面板的響應速度更快,可視角更廣,並且由於自發光的特性,OLED面板可以將對比度做到無窮大,並且不存在漏光問題。

理論上說,在產量和成本沒有太大差別的情況下,OLED面板可以取代LCD,成為下一代主流的顯示材料,但問題是,直到現在,OLED的產量和成本都有很大的問題。

在電視機使用大型OLED面板中,LGDisplay是目前唯一的一家供應商,無論是什麼品牌的電視機,只要是OLED,用的肯定是LGDisplay的面板。

這裡有兩個問題,第一是OLED面板價格昂貴,導致OLED電視普遍售價很高,第二是LGDisplay的產能有限,無法保證足夠多的出貨量。以目前OLED面板的成本和產能,根本無法用在主流價格的電視中,像索尼A1這樣的OLED電視用的也是LGDisplay提供的面板,更大的意義也是在品牌上,而不是用來作為主力型號大量出貨。

另外,OLED電視的技術雖然領先,但相比起VR等領域立竿見影的效果,OLED放在電視機上能帶來多大的優勢還依然有爭議。並且和手機上用的OLED屏幕類似,電視機上的OLED屏幕也存在衰減、燒屏等隱患,考慮到電視機的生命周期要遠長於手機,所以未來OLED在電視機上的前景依然充滿了未知,普及之路依然尚需時日。

來源 投影時代

昨天大陸京東方的新聞,不知道外資一直看空是不是因為這,大意是 韓、日、中、台的競爭,變成只有 韓、中爭霸。也提到日本退出OLED,台灣有在跟進但沒有量產。去年推薦中國的同事買京東方,自己買友達,一年過去天差地遠啊⋯⋯

1.明年上半年,手機

2.明年底,電視

看來廠商都是先挑易得先做,小尺寸馬上投入加上設備成本低得多,良率也會高得多,等一年的學習曲線,馬上再生產大尺寸。

明年大家可以有新選擇,Mini Led手機會如雨後春筍出現,最好友達和群創入股晶電,上下游整合,免得到時候,晶電產品出海口

三星也會參一腳,加上晶電股本低,產業爆發性強,值得去投資並鞏固料源。

晶電有led 燈泡,mini led,未來幾年還有micro led,加上專利和技術,明年開始大爆發,未來LED 的台積電。

現在,指數漲跌就看雙虎會如何,大漲雙虎一定要大漲,大跌雙虎也會拿來撐指數用。

明年面板雙虎,第一季看來不怎麼樣,第二季有mini led手機加車用等中小面板,第四季有mini led電視大尺寸面板,

第一季業績應該不怎麼樣,第二季開始好轉,第四季才會有好表現。

結果記憶體報價持續漲

相關類股表現有目共睹

今年面板就看彩晶,華映在表現

友達群創連屁都輪不到

___________

謝金河:大陸崛起 台韓關係微妙變化

2017年10月29日 08:40 中時電子報 黃以謙

台灣與韓國近年都陷入經濟低成長的困境泥淖,雙方原本的完全競爭狀態已不那麼明顯。對此,財信傳媒董事長謝金河指出,中國大陸是關鍵變數,由於大陸產業崛起,現在硬碰硬的是中韓兩國。

謝金河28日在臉書發文,分析台韓關係的微妙變化。他說,最早台韓是兄弟之邦,在斷交後,雙方產業逐漸形成競爭對立狀態,彼此趨於冷淡;然而,由於薩德飛彈引來大陸經濟抵制,今年南韓開始感受到大陸的壓力,而這種壓力來自於大陸產業崛起。

舉例而言,大陸的顯示器產業巨頭京東方下重手投資OLED,對三星、LGD形成莫大壓力。本來過去面板是台韓之爭,如今友達、群創退居二軍,等於中韓是直接硬碰硬。

謝金河再舉其它產業說明,大陸現在以舉國之力投資記憶體產業,這方面卯上三星與Hynix,再來是華為手機挑戰三星手機,吉利汽車挑戰現代汽車。也就是說,過去台灣產業面臨來自大陸的壓力,未來會出現在南韓的產業。

謝金河指出,本來處於完全競爭狀態的台韓關係,如今因為中國大陸而改變,推估台灣與韓國未來不會再像過去那樣箭拔弩張了。

(中時電子報)

moneygod wrote:

Mini Led ...(恕刪)

IMID 2017三星強打QD LCD、VR及3D顯示器 於透明顯示器事業布局轉趨保守

原文網址: Research - IMID 2017三星強打QD LCD、VR及3D顯示器 於透明顯示器事業布局轉趨保守

http://www.digitimes.com.tw/tech/rpt/rpt_show.asp?cnlid=3&v=20171018-227&n=1&wpidx=8#ixzz4wtyLeY5x

DIGITIMES Research觀察,三星顯示器(Samsung Display)於南韓釜山舉辦的IMID 2017上展現對量子點(QD) LCD、3D顯示器、VR顯示器的積極行銷與布局,從IMID專題演講、研討會到展場,均可看到此三種產品身影,透露三星在今後顯示技術重心的方向。

過去三星顯示器在IMID展曾大為吸睛的透明顯示器,IMID 2017已不復見,而對手樂金顯示器(LG Display)卻在IMID 2017上大方介紹77吋UHD解析度OLED透明顯示器技術,三星集團(Samsung Group)與競爭對手樂金集團(LG Group)投入透明顯示技術時間點相近,目前看來結果大不相同。

兩公司雖在透明顯示器布局上均選擇OLED技術,但採用技術方向並不一致,使得彼此透明顯示器在成本、透光率等不同面向上有所差異,這也影響兩大廠在透明顯示器商用化布局採取不同策略。

從三星電子(Samsung Electronics)及三星顯示器在IMID 2017所展示顯示器產品動向,可看出三星顯示器在QD LCD布局上也存在與發展透明顯示器時類似的叫好不叫座困境,後續發展值得關注。

三星顯示器QLED顯示技術改善要點

原文網址: Research - IMID 2017三星強打QD LCD、VR及3D顯示器 於透明顯示器事業布局轉趨保守 http://www.digitimes.com.tw/tech/rpt/rpt_show.asp?cnlid=3&v=20171018-227&n=1&wpidx=8#ixzz4wtyeeWZN

感覺友達可以走量子點LCD的路線。

大尺寸裡面再去區分,有電視, NB/PC,和其他工業,車載面板.

電視面板 的ASP 極低 ,約只有$300. 但營收大,每季約有380億,出貨量約670萬片,平均單價約$190美金, 成本適中,毛利率還不錯

NB,PC面板 的ASP ,約有 $700,不知是否是因為有含LED背光模組,才能如此高ASP,營收雖很大,每季約有250億,出貨量約2000萬片,平均單價約$42美金,但成本極高,毛利率差. .賣越多.雖會讓營收大增,但對公司整體毛利率可能是種損傷.

大型工業用,車載面板...ASP和毛利率 我目前不了解,每季營收約有130億,營收有時超越NB,僅次於 電視面板. 是彭董努力在開發的產品線.ASP和毛利率可能極高??

==============================

中小尺寸的ASP, 非常高 約有$1000,是除了工業和車載等特殊面板以外,所以產品裡ASP最高. 但 高ASP不代表一定是 高毛利率,有些高ASP的產品,付出成本也非常高,毛利率反而很差.

大尺寸裡面再去區分,有手機,平板,和 少數工業用,或車載.

友達每季中小尺寸營收約有120億,但其中只有 32億是來自手機,每季出貨量可能不到1000萬片,(大陸研調資料是說友達每月智能手機面板出貨只有700萬片)

其他中型工業用面板,每季約有15億營收.

其餘的75億是來自低價低毛利率的平板,平均單價約US$9 ,每季出貨量高達2500萬片以上.賣越多,對公司整體毛利率可能是種損傷.

像任天堂switch 這種 極低價低階面板,我猜友達是沒有賺到錢,薄利多銷,廣結善緣,做善事罷了.

===========================

從上面的ASP 和 營收分配,可觀察到幾個現象...

1. 當友達的 電視增加, NB減少時, 會導致出貨面積持平,ASP略為下降,營收下降, 但營業成本大降,毛利率和獲利反而提升, 例如今年Q2,友達ASP下降 1.42%,營收大減 41億...結果,公司反而賺更多,毛利率提升.

2. 當友達的電視跌價時,靠 NB 和 平板出貨量大增時,會讓整體ASP跌幅沒那麼大,並讓出貨面積和營收大增,但營業成本會因低毛利率的NB和平板,導致暴增,

例如,Q3友達的ASP跌幅只有4.8%,營收和出貨面積反而大增,營業成本也暴增,導致Q3的EPS稍跌.

產能有限的情況下,產品出貨的 內容成分 很重要, 重質不重量,不賺錢的產品出貨量越多,營收越大,有時會壞事,拉低毛利率

但如果像大陸業者有用不完的新產能時,只要不賠錢,就算毛利率低,還是要生產,賺一塊是一塊,但惡性循環下,供過於求,毛利率最後低到不夠現金成本,終究要賠錢,損人又不利己

與其等毛利率逐步走低到最後虧錢,韓國乾脆把毛利率低的舊產能或產品先主動淘汰,改往其他高毛率新產品。轉換的過渡期,產能下降,反讓價格暫時迴光返照,例如,40吋面板

從上面兩個例子,可知當友達出貨量大增,營收大增時,不見得是好事,因為如果是增加的是低毛利率的產品組合,反而會損傷獲利.

當友達營收大減時,有時反而是好事,可能減少低毛率產品的出貨,讓公司整體成本大降,獲利上升.

3. 今年第四季,友達的 低毛利率 NB和平板出貨量 應該會減少,加上電視報價下跌,營收可能會大減,ASP也會下降,但營業成本可能因此大減,獲利得到改善???

4.友達目前的手機出貨量很少,每季可能不到1000萬片,,昆山廠每季的出貨量可達1500萬片,一旦滿載量產,友達的營收會大增,整體ASP也會被拉高,

可惜,千呼萬喚的昆山廠到目前為止的表現,仍舊是個扶不起的阿斗.

群創是從台灣模組廠當中,率先推動「關燈工廠」的領頭者,而該公司最早是從NB面板開始著手,主要是每片面板面積相對比較大,比較好做。

經過一段時間之後,群創的台灣模組廠在NB面板、車載面板方面,都已經大量導入自動化生產,今年也開始嘗試用在手機面板,部分5吋面板已經可以全自動化生產。至於電視面板方面,因為面積更大,在自動化方面是以搬運取代人力為主。

因應大陸面板廠崛起,台灣面板廠除了尋求產品差異化、技術加值之外,也透過提升自動化、提高生產效率來拉開競爭差距。目前群創、友達都有面板後段模組產品在台灣的模組廠生產,主要都是車載、航太、工控等高階應用產品。

===================

群創積極自動化,精簡人事,對股東投資人 和留任員工 是好事.

面板廠人力眾多,群創固定每年人事費用高達450~500億,友達也要400多億.稅前淨利卻不穩定,只有百億~400億之間,忽高忽低.(對照,台積電每年稅前淨利快4000億)

每年 稅前淨利 提撥10%給員工當酬勞分紅和獎金,但員工人數太多(群創6萬多人,友達4萬多人,對照台積電4萬多人),面板廠就算從稅前淨利400億裡,拿出40億淨利來扣賞員工,每個員工分到金額有限,

對股東來說,更是大傷. 因為員工分紅費用化,稅前淨利提撥10%,財政部也要分23%,這些都要在 財報損益表中,當費用扣減獲利,最後股東淨利權益,就只剩一點點.

員工精簡一半,甚至更多後,稅前淨利 也許就不用提撥那麼高,只需按公司章程,提撥基本的5%, 但留任的員工也許分到還比較多,比較開心.

這就像公司減資後,資本額變少,每股純益就變高,股票變少,留下持股不賣的股東,每股可分配權益就變高.

股東分紅,因為是拿屬於自己的公司權益出來分,這部分就不用在 財報損益表裡當費用認列.只需在資產負債表和現金流量表裡,登載扣除股東分紅金額.

如果有朝一天,雙虎合併的話,也許可精簡更多重複投資的人事,省下更多人事費用.

ilovechupei wrote:

因為業內都知道手機面板"大多"只出玻璃,ASP其實很低,請p大務必修正這個觀念

前文我講的是 中小尺寸ASP$1000, 我沒講到 手機ASP.

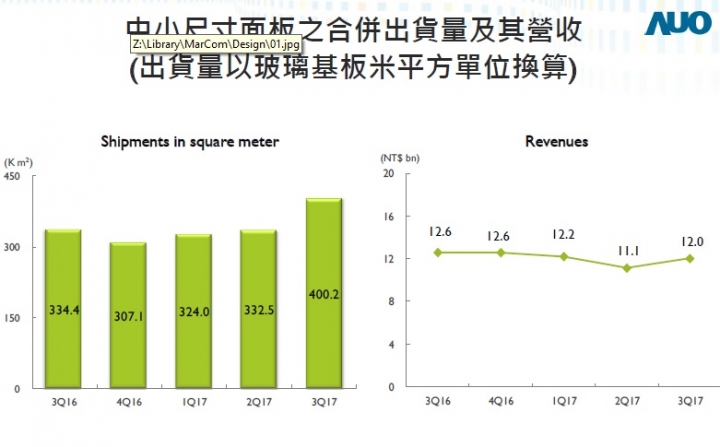

以友達Q2 資料 ,111億台幣 / 30匯率 / 33.25萬平方米 = $1113 USD/每平方米

以友達Q3 資料, 120億台幣 / 30匯率 / 40.02萬平方米 = $1000 USD/每平方米

友達提供的這個中小尺寸ASP資料和我的理解有很大落差嗎?

若就大陸群智諮詢研調所提到 低價 a-si 5吋 720P cell玻璃 $4.5 來算, $4.5 / (0.0622*0.11) = $660. 若加上 LCM和on cell,ASP是$2053

內文搜尋