LKKSPP16888 wrote:

認賠的賣方先補貼了未來3-4年的所有費用與虧損,但真會壞那麼久?

2Q財報出來,上半年虧損1.92億,EPS-1.25元,淨值34.41元!

與之前所估,最爛就差不多這樣,一季虧個一億左右,落差不大!

總資產近54億,總負債只剩1.37億!

單約當現金+定存就有30.5億!土地與新蓋的商業大樓應該也漲不少!

而收盤才10.4元,總市值剩15.9億,理論上花個8億,就能取得過半股權,拿下經營權!應該很多人有興趣!

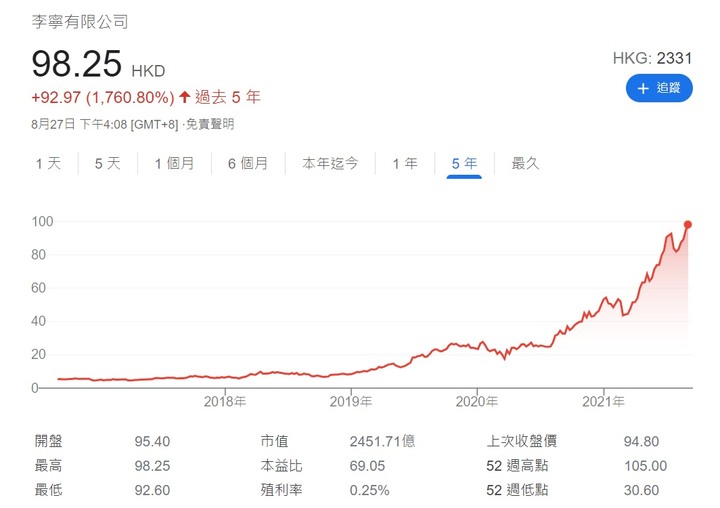

李寧周收盤價又收了新高!

整體需求在復甦,供給卻不順,後續真會那麼差?

勝悅的新產品是否如報導迎來了訂單高峰?何時開始貢獻營收?

連虧11季後勝悅淨值還有34.41元,單現金就有近20元,不知比多少轉機股大賺幾季後的淨值都要高!

但勝悅只要10.4元,一堆賺的錢還在應收帳款或庫存上,股價卻是5倍10倍以上的價位!投資哪邊較有機會賺大錢?

下半年本就是勝悅的旺季,奧運後,大陸電銷排行的前幾名都是勝悅的客戶!

勝悅是ODM廠,新增訂單到出貨有不少時間落差,2Q勝悅庫存備料與預付費用(開模費或設備款?)都比去年顯著拉高!

最爛應該就現在這樣,基期的壓低,預留了後續的成長空間!

現在認賠的賣方先補貼了未來好幾年的所有費用與虧損,但真會再壞那麼久?