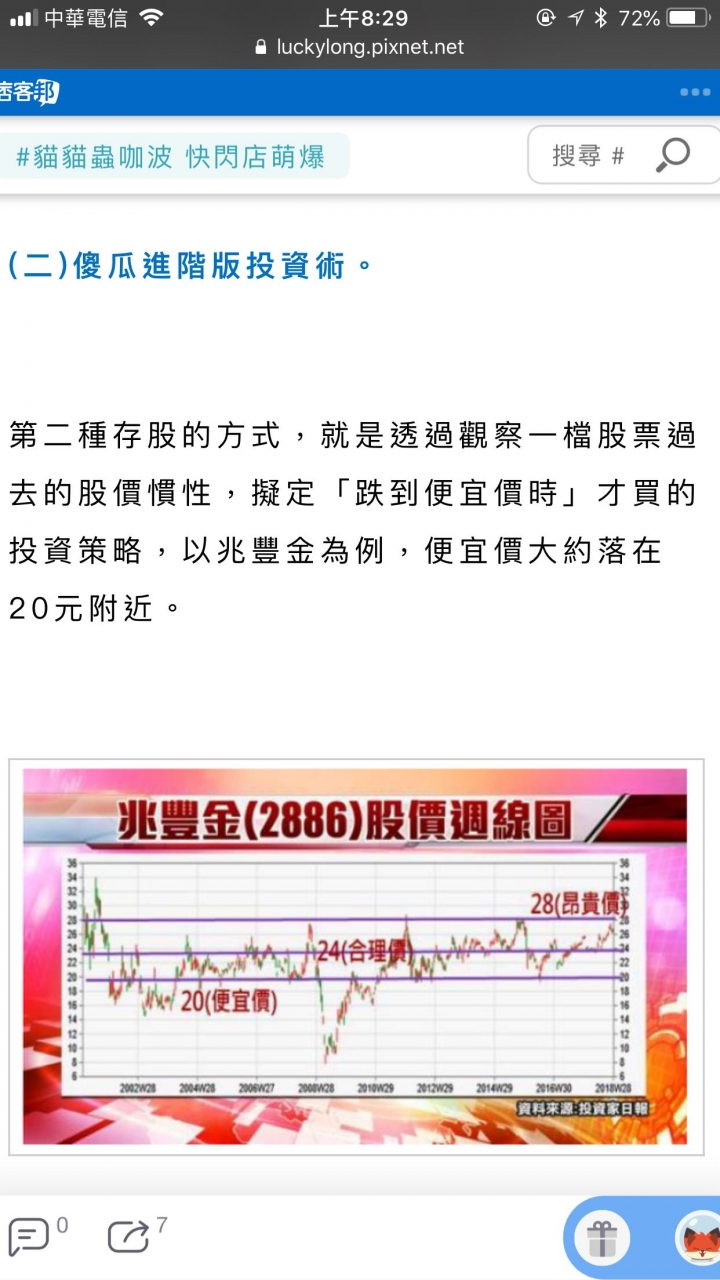

cman4434 wrote:我覺得2886目...(恕刪) 未來半年到一年,如果有修正到合理價附近,我會大量買進投資,28-32是屬於昂貴價區間,此區間買進,風險大於利潤。就像我幾年前在13-15元大量吃進合庫,多年配股配息之後,成本已經低到不像話了,也因此今天才能成為合庫投資的大贏家。金融股買太貴被套牢的話,有可能要等個兩年才能解套。台灣的市場規模小,金融業屬於成熟行業,營運相對平穩。換個角度說,也就是穩定有餘,成長空間有限。在此一前提之下,股價若是在某一年度大幅上漲,則應該可歸因於籌碼面的供需問題,而非可歸因於未來高成長展望的股價評價上升。此一籌碼需求增加的原因,即近年大量的散戶存股投資人出現,待供需平衡之後(即大戶持續倒出籌碼,散戶存股族子彈用盡時),股價會下修回到原來的合理區間。所以當目前的籌碼和股價平衡被打破時,股價還是要回歸歷史的合理價位。証據如下:散戶存股熱度,和股價指數大略成正比。

投資初學者 worte:其實還有一款人,帳上...……回應一下,有一個人原本在台北第一銀行上班,後來第一銀行變成非政府(不是還是官營?),就透過關係跑到台南市政府當公務人員,做很久年薪應該五十萬吧……(恕刪) 以前第一銀行還是公營銀行的時候……行員有些是透過高、普、特考進去的、具有公務人員任用資格但未銓鈙第一銀行(三商銀幾乎是同時)民營化那一段時間,有的行員想說當公務員比較有保障那時候公部門(縣市政府尤其稅捐機關、健保局…)剛好也缺人有開放具有公務人員任用資格的對外招攬人材等於開了一扇門、讓具有公務人員任用資格的行員可以跳槽但公營事業的薪資很早就是單一薪俸,所以與公務人員相當位階職位的名目薪水是比較高公部還有各種本薪以外的津貼、加給,退撫儲撥等制度等不同需補銓鈙(買年資)跳槽的人還要補上一大筆錢當時有些具有公務人員任用資格行員怕民營化以後職業沒保障所以選擇從三商銀跳到公部門。但由於薪資制度不同,所以薪水看起來是縮水了