comet168 wrote:

但是若真的出現流動性風險呢?

歐債、日債都有這個問題,美債看來流通量大,套現容易,應該不會有這風險?

注意,債券持有到期才能無風險,但若出現流動性危機,套現就困難,屆時殺低求現就會出現多殺多的情況。

這一整篇都寫得非常好,可以當教材了。相信一定有人拿去上課賺錢。

公債這個東西其實還滿複雜的。

歐債目前是80% GDP,可是其實歐盟各國發行的公債是各國的責任,

利率和違約風險各不相同。同樣是歐元債券,

德國發行的和義大利發行的,完全是兩回事。

而美國除了聯邦的80%,還有各州政府的10~25%的債務。

以上這些,除了聯邦可以無限QE以外,都有必須評估個別債券的違約風險。

到於債市和股市的連動,目前感覺就像是進入超流體的物理學一樣,

不能再以經典理論解釋。

目前我覺得可以解釋的是殖利率概念:

也就是資本進入超流動性,哪邊收益高就走哪邊。

所以只要利率一上升,資本立刻重新評估各類資產的效益,

因此股市的本益比就要下降。

comet168 wrote:

尤其是在Phillips Curve漸漸走平,通膨與失業是否真如教科書上教的...

通膨走高,失業率降低;通膨走低,失業率提高?

我覺得經濟數據中,最受政策和統計方法影響的就是這兩項。

所以教科書上的數字和曲線,到底什麼時候對過了?

來源數據都有很大的問題,得出來的理論,

如果可以用在現實世界中的機會,也只剩下幾個特殊的年代而己。

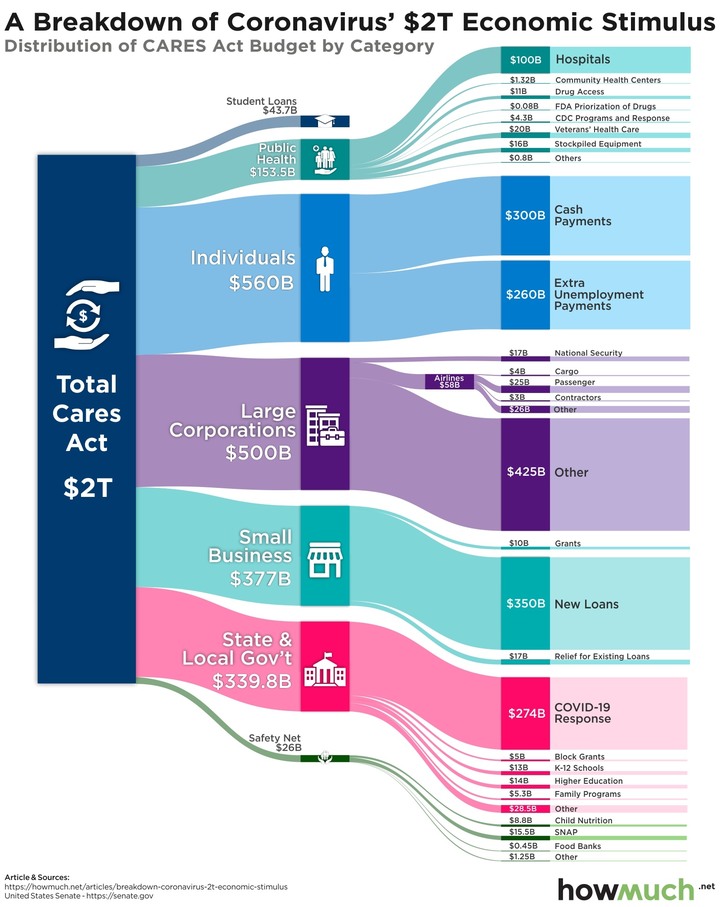

以美國這次QE的二兆美元來看,這些錢到底去了哪裡呢?

真正用來防疫的部份其實不多。

其中的5600億給個人,這些人拿到錢,當然就是花掉,這就意味著,這些錢最終都流向了全球的美元供應鏈。

避免了所有參與美元供應鏈國家的崩潰。

給大公司的5000億,大多是用在股市上,包括股票回購,派息,減少裁員,降低負債壓力等等。這些錢,大多流向富人手中,最後變成銀行存款,對經濟的實質貢獻實在不多,不過能避免市場恐慌,也是稳定經濟中重要的一環。

再下來的3770億,流向中小企業,避免馬路上自殺的人太多,血流成河。

最後的3400億中的2740億說是防疫。但是我看大部份都是用來填補醫院的虧損比較多,反正政府買單,各種報上去的成本單價,當然都是原價不打折。這些醫院平常醫了一堆窮人,累積了不少的呆帳,趕緊趁機打一打。