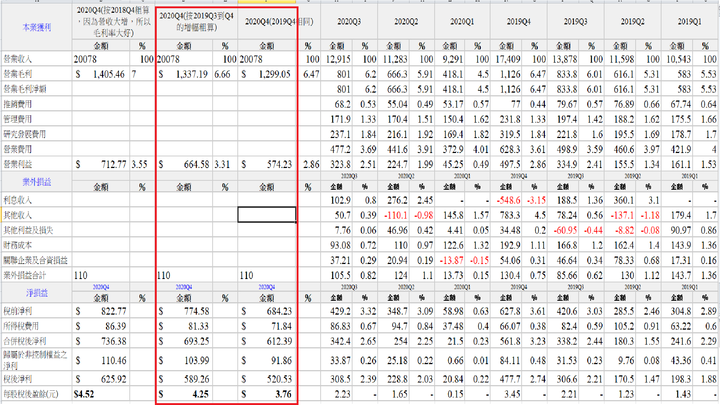

一般市場對鴻海2020年第四季獲利的評估我說過,因為證交法所以公司不會讓你知道下一季公司賺多少錢,有人信誓旦旦的說哪間公司下一季,下一年或未來會發大財或賺多少錢,那個百分之一百是一廂情願的幻想,當你為了這種一廂情願的幻想付出極大的差價,最終你當然容易會重傷,如果你想要在股市中走的久,你在投資前必需要先徹底了解公司的基本面、產業面及競爭力,有一些列在財報上的,那是有會計師及法律效用的證據,也許一千家,一萬家中有一些財報是假的,但財報對一般投資者,法人機構,外資群,還是最有利的投資基礎,當你在投入資金到一家公司時,公司的基本面是你的保命符,鴻海過去32年連續獲利,連續32年配股息,淨值87.36元,業界的全世界第一,規模是全球前30強,之前說要打敗鴻海的立訊,現在牛皮也吹破了,很多人就是傻,喜歡那種吹牛皮的公司,一家連續32年獲利,有配息,有淨值,競爭力還是世界第一的,你卻覺得危險。雖然我們不知道鴻海2020年第四季的獲利是怎樣,但至少我們可以稍微的粗估一下,我們帶入不同的條件,讓你知道一般市場預期鴻海2020年第四季的獲利是怎樣,怎樣叫好,怎樣叫差,這樣你才不會有莫名奇妙的幻想,大家都知道2020年第一季因為covd-19,所以鴻海第一季獲利先支付了防疫費用,也就是因為體諒了員工,先把防疫費用支出,所以後面才沒有發生類似新聞上說的和碩(上海的蘋果代工廠爆勞資糾紛)及緯創(印度卡納塔克暴動),先支付的費用在第二季及第三季有回灌一些回到獲利,2019年前三季獲利4.87元,2020年前三季獲利4.03,大概就是差了0.84元,這情況在2021年是不會發生的。有了以上故事的背景後,我們針對三種情境去分析鴻海2020年第四季的獲利1、2020Q4(2019Q4相同)2、2020Q4(按2019Q3到Q4的增幅粗算)3、2020Q4(按2018Q4粗算,因為營收大增,所以營利率大好)以上就是估算法,鴻海2020第四季獲利只要落在紅色框框都是屬於正常的,業外中的利息收入、其他收入、財務成本及關聯企業及合資損益等,這幾項很好估,就是會落在80~100億之間,其他利益及損失這一項包括了鴻海投資的股票,基金,貨幣工具期貨,選擇權…等,比較不好估算,我們就假設以110億來看,之後開財報後,再依據情況來驗證,一般來說,鴻海2020年第四季的營收大增,所以營利率應該是要比較高,所以市場應該會預期超過上面項目1的2.86%,所以2020第四季鴻海的營利率如果低於2.86%,那就是比市場預期的差,營利率來到3.31%算是很好,再往上到3.55%就是表現非常好。以鴻海這麼穩健的公司,我們在估算幾天後獲利時,都會採取範圍式的估算,因為鴻海過去本來就很賺錢,劉董在節目上也說過,鴻海目前的生意是很穩健的,毛率都是很固定的,所以我們在估簡時,才能把範圍定在這麼小的區間中,當你了解後,你就會知道一家公司原本從沒有賺過錢,那種公司你不要說估三年,五年後的獲利,你連下一季都不可能估出來,結果有人卻願意付出這麼大的差價去購買股權,那種風險就是極大,如果你連這個都不能接受,你不適合投資或投機,你根本不懂什麼叫風險。如果鴻海2020年第四季營利率真的是靠近2.86%,那代表普通,當發生後你要怎麼辦?其實你也不用擔心,因為2021年1~2月鴻海營收累計年增55%,你很容易在5月14開第一季財報就又扳回一城,況且鴻海目前有MIH的夢,在2025年前,沒有人敢和你說這個不會成功,所以接下來五年後你都不用擔心股價忽然崩跌下去就漲不上來。

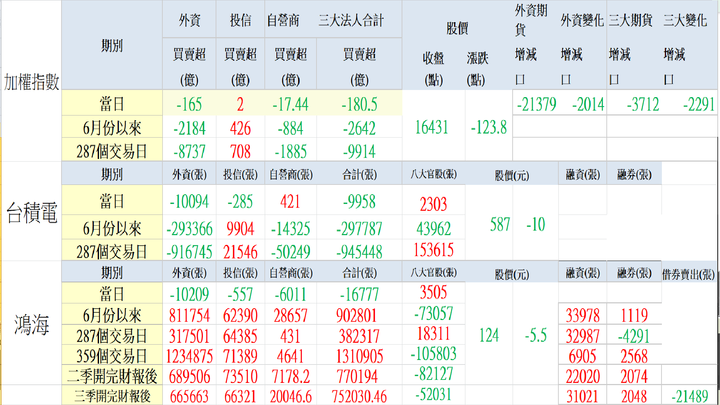

加權指數、台積電、鴻海20210329籌碼面大盤部份,今天外資群買賣超87.42億,投信買賣超4.557億,自營商買賣超17.65億,三大法人買賣超台股109.627億,收盤16475.97點,漲跌170.09點,外資群期貨留倉-20341,較前一日增減2494。台積部份,今天外資群買賣超8166張,投信買賣超-427張,自營商買賣超-1302張,三大法人買賣超6437張,八大官股買賣超-1244張,今天台積電收盤在599元,漲跌9元。鴻海部份,今天外資群買賣超4823張,投信買賣超-982張,自營商買賣超259張,三大法人買賣超4100張,八大官股買賣超-1816張,今天收在128.5元,漲跌2元,。今天FII先開了財報,1492億人民幣,以人民幣對台幣約為4.4元,鴻海2020年第四季的20078億營收中,已經有6564億營收已經開出來了,毛利率9.95%,稅後約77.12人民幣,目前鴻海已知的獲利有339億了,2019年第四季稅前為627.8億,FII開完後,大概六成的獲利都出來了,FII是鴻海最賺錢的金雞母,大家可以看到,FII的毛利率為9.95%,是高於鴻海2019年第四季的6.47%,這也是為什麼劉董說要做F1.0(現況優化)、F2.0(數位化轉型),只要把鴻海比較不賺錢的營收少做一點,FII這種毛利率9.95%的多做一點,那毛利率就是能做一個優化,FIH的營收及獲利很早就出來了,FIH2019年第四季的營收為1024億人民幣,2020年第四季營收為582億,機乎少了快1半,FIH的毛利率約為1.X%,很明顯的是低於鴻海平均毛利率5.91%,這種營收鴻海就是少做一些。FII、FIH營收開出來了,以鴻海2020年第四季20078億來看,FII開出了6564億,毛利率9.95%,獲利339億了,FIH營收2560億,已經知道的是9120億,剩10954億,從去年第二、第三季開始,FII、FIH、FIT開出的財報比較差一點,但鴻海最終開出來的財報卻都是三率三升,代表鴻海其它集團的獲利能力確時是有逐季的改善中。

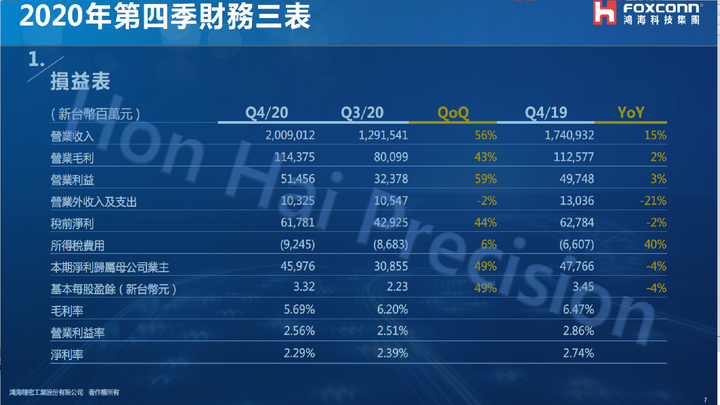

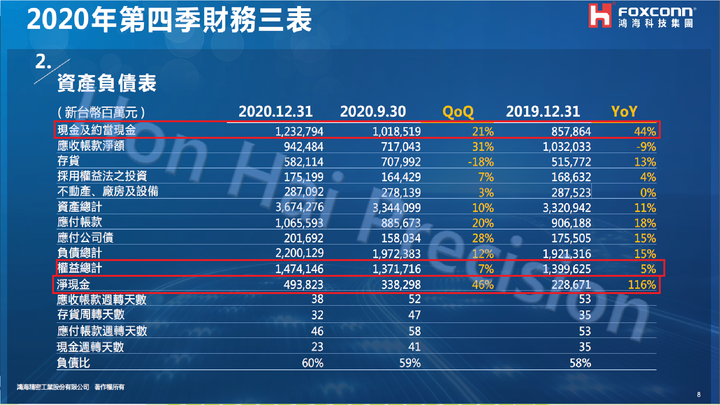

鴻海2020第四季財報鴻海受惠蘋果iPhone拉貨旺季帶動,去年第四季合併營收創2兆元新高,季增達55.55%、年增15.4%。歸屬母公司稅後淨利459.75億元,季增達49.01%、但年減3.75%,每股盈餘3.31元,雙雙站上全年高點。其中,受新台幣強升干擾,鴻海去年第四季毛利率「雙降」至5.69%、為近3季低點,但在費用控管得宜下,營益率續升至2.56%,雖低於前年同期2.86%、仍站上全年高點。淨利率雖「雙降」至2.29%,亦為全年次高水準。鴻海2020年第四季的財報看起來就是比正常還差一些,配了4元,鴻海2020年賺了7.34元配4元,2018年賺8.01元配4元,大家應該有感覺到了,之前鴻海把賺到的錢保留起來為了之後的發展,一般投資人在感受上就是僅配4元,2020年因為COVID-19,第一季少賺了約1.15元,第三、第四季新台幣及人民幣強升,這抵抵消了鴻海的F2.0成交,在2021年就不會有第一季少賺1.15元這種事了,以前市場對鴻海極度的嚴格,一家全世界前30強的公司,EMS界的冠軍,賺了8元多,結果股價應該在7X~9X,那是之前舊鴻海股東思維的人,現在就沒有這麼好康了,賺7.34元,鴻海只要把配息率稍稍從50%變54%,一樣是能配4元出來。今年鴻海的毛利率目標還是7%,本來2025年毛利率10%的目標往前移1年,有人會說和碩賺7.73元,配4.5元,鴻海賺7.34元配4元,然後要和鴻海去比股價,你還是要看一下資產負債表一下,鴻海2020年底,現金約當現金從上一季的73.4元提升到88.88元,淨值從87.36元提升到94.X元,和碩的淨值從上一季的60.92元變61.06元,現金從56.4元變47.3元,之前我就用白話文舉過例了,我戶頭有1億,你有1千萬,我年薪100萬,你年薪110萬,這樣你比我更有錢或更有價值,應該很容易理性對吧。今天的籌碼面沒有什麼意義,鴻海今天開出了財報,在三率部份稍微不如預期了一些,但還不到驚嚇的程度,接下來就是看今年的F1.0、F2.0及F3.0的成效,2020年第四季財報不好,就是給你機會去佈局,如果你看的是2025年鴻海MIH,那你也要遇到利空才有機會佈局到月線,季線,價值投資的好處就在於,財報一時不如遇期,還是有淨值、股息當你的保命符,之後還有MIH電動車的夢,有空的人可以去看一下劉董主持的法說會,你才會對鴻海之後的營運有比較深入的了解,鴻海獲利當眼光費被拿走的年數本來就不多,和一些同是大型權值股的龍頭比起來,還是相對安全。如果你買的是投機股,從不會賺錢,也不會配息,就在靠一個夢,那當不如預期時,你就會受到重傷,這也是為什麼我對於個股的看法都很嚴格,我說過,沒有人能提前知道下一季或下一年的公司獲利,所以你在投資時一定要去考慮退路,鴻海因為2020年有COVID-19,市場都說死定了,最終還是賺了7.34元,還是有能耐配出4元,這就是賺8元配4元及賺4元配4元公司的差別,賺4元配4元的公司,如果忽然變賺3.4元,它一定就配不出4元,賺8元配4元的公司,忽然某一年遇到大事件,賺7.34元,照樣還是能配4元給你,沒有配完的就留在淨值中,這也是為什麼我一直和大家說,你一定要看淨值及現金約當現金,鴻海現金約當現金都有88.88元了,還有人覺得鴻海股價應該要在7X~9X元,如果你願意把你銀行100萬的定存以80萬讓給我,我就接受有人覺得現金88.88元,股價該在7X~9X元,現實生活中一定沒有人這麼傻,但到股市中就有一大堆。鴻海2020年第四季資產負債表很多人一直很在乎鴻海2020年第四季是賺3.32元、4.3元還是5.3元,但我常和大家說,鴻海一年賺8元的話,配給你4元,剩下的4元就會留在淨值中,鴻海的淨值就會每一年增加4元,當你看到鴻海賺了第四季3.32元後,全年賺了7.34元,鴻海配出4元給你,理論上就是剩3.34元進公司淨值,但大家有沒有注意到,2020年第三季時,鴻海的淨值是87.36元,2019年是89.46,2020年第四季增加了5%,所以大概來到94元多,和第三季比起來,多了6.64元,鴻海賺到的錢是不會不見的,就會會一直在公司中,不論配不配給你,只要持有股權,那就是你的。2020年第四季,鴻海的現金約當現金多了2142億,現金多了1555億,鴻海股本1386億,等於現金約當現金多了每股現金多了15.4元,淨現金每股多了11.2元,大家的感覺是第四季賺了3.32元,但鴻海創造出了這麼多的現金出來,這也是我常說的,鴻海就是價值型投資,手上的現金是很充足的,接下來可以拿這些現金流向MIH電動車事業去發展,以價值型投資來看,今天這份財報算是充滿價值的,如果你要看經營能力,2020年的三季被匯率及零組件缺料給影響,所以表現稍微不如預期,不過大家有沒有想過,EPS最終也是進淨值,淨值2020年第四季的淨值是多了6.64元,如果你很在乎公司經營能力,那也行,2021年是沒有COVID-19的,所以第一季也不會獲利0.15元這種財報,台幣匯率最低就是來到28元,最近有回貶的跡象,之後電動車的毛利率是很高的,所以劉董有信心10%的毛利率可以提前一年,對於今年毛利率7%也是有信心能達成。最重要的事是,外資群近一年多來,頭也洗下去了,買了124萬張,你想要外資群人踩人,多殺多啊,你也不要太天真了,外資群硬和你撐,第一季的財報會在5月14日開出,外資群連45天都都撐不了嗎?外資群只要和你說,看好第一季獲利,反正三月營收再五天就開了,理論上會不錯,了不起稍微修正一下,讓一些想塊陶的人賤價賣給其它有信心的人,做一個換手,之後三月營收出來,第一季財報出來,再繼續向上攻,今年鴻海的毛利率及電動車想像空間很大,加上2020年第四季現金,淨值金,淨值都大增,現金約當現金有88.88元,淨值有94元,不然你在怕什麼,價值投資的好處就是,你用撐的就能撐到贏,公司一年賺8~9元,五年就能賺40~45元,五年後你能賠錢,那真的就是有鬼了,怕的就是自作聰明,每天在那追高殺低,頻繁交易,錢都拿去送券商及政府。鴻海2020年第四季法人說明會自己去看一下投資公司的法說會,這一些會比你看一般討論區或新聞報導更直接~以下是板友整理的重點~這就是正向偱環的好處,我不會是一個人~MIH在六月變成非營利組織,以中立的角色來推動電動車!鴻海本身是催生者!第四季展出電動巴士及兩款原型車!摩根史坦利 雪莉提問:1缺料情形?2轉型下,7%持續否?劉董:Q1開個好年,消費產品優於預期,雲端等也好。但審慎是疫情、缺料等,怕有影響。樂觀,新的供應鍊朝個區域製造發展,這部分鴻海是領先的!一、缺料?第1季客戶在前兩個月影響不明顯(因為都是大客戶),但逐漸有看到一些變化。審慎觀察中。對我們的影響,我們努力中!目前預期影響並不是那麼大,估計10%以下二、2.0綜效,其實去年已經有,但被疫情及匯率掩蓋住了,若今年沒有疫情,沒缺料,要作到7%還是有可能的!缺料的影響,可能會到明年,但也有人說是Q2。但我們生意型態的關係(都是前幾大客戶),影響會比較小。UBS 瑞司陳 問三題:1、電車重要零組件,鴻海最重視的是哪些關鍵零組件,哪些可以自主研發,哪些要合作?電池電機電控、軟件,都是鴻海關注,是否獨自研發?系統都很複雜,緩不濟急,我們會跟相關單位合作,像是電機,我們跟你代課,電池,跟相關廠商,下一個我們會陸續公布電池合作案電控,除了軟件、IC會尋求合作,目前也有適當標的洽談中,之後確定後報告!2、電動車市場,之前提到美國設廠,請進一步說明時程、資金需求、區位等?美國設廠時程上六月底OO(耳機掉落)資金,10萬台車,需要十億美金產能,會以優先為主,其他是一萬台的規劃。3、電車那些目標,有哪些比預期快?有無啥挑戰?MIH訴求,很快1千多家的回應,比想像中快!以及新造車勢力以及舊勢力對MIH看好,也比想像中的快。最大障礙是人力(人才),是否有足夠人力來應付那樣多的需求。另一個可能障礙,可能是電池原物料,也是目前努力的方向!人與原物料!第三提問:您的佈局比較像是汽車代工,跟其他電子廠商不一樣?不只是EC 連接器?講了三個英文廠商?劉董回:要作到那三個廠商,就是要有整車設計的能力!國內只有裕隆的華創,就是現在的鴻華先進,600工程師解決了我們的難點。若沒有此能力,可能也只能做些IVU、ICI、做些零件因為現在有這個能力,所以可以跟保時捷?等廠商競爭。提問2選擇自用車或商用車市場?的考量?劉董:因為考量規模夠大,K格夠高,符合鴻海競爭優勢!作商用車,是因為B2B、B2G(政府)是我們的優勢!B2C是相對弱勢!所以會選商用車而乘用車,我們也會轉為B2B模式,不必直接面對消費者,希望透過平臺來提供另一個B2C很強的公司,幫助他們,鴻海本身專注B2B第三題:有國外法人問到,OO供應鍊股價大跌。而鴻海佈局往鴻海優勢:出海口!製程(如CIS、CITI COMP?、IT等製程)特殊製程,本集團都有不錯的掌握。也尋求合作中!問1:除了一些優先廠以外,我們是會跟伙伴廠合作(10億,1萬台),還是?答:以跟客人合作為主,10億(也是)跟客人合作。去年,在中國製造比率增至75%,因為製造環境相對穩定,長期將提高地區製造比率。2020年Q4認列康達智損失,業外損失30億。1.Good news:鴻海毛利率10%因電動車提前到來2.Bad news: 財報不如預期:因爲匯損,並非本業衰退

加權指數、台積電、鴻海籌碼面20210331大盤部份,今天外資群買賣超-165.3億,投信買賣超2.24億,自營商買賣超-17.44億,三大法人買賣超台股-180.5億,收盤16431.13點,漲跌-123.77點,外資群期貨留倉-21379,較前一日增減-2014 。台積部份,今天外資群買賣超-10094張,投信買賣超-285張,自營商買賣超421張,三大法人買賣超-9958張,八大官股買賣超2303張,今天台積電收盤在587元,漲跌-10元。鴻海部份,今天外資群買賣超-10209張,投信買賣超-557張,自營商買賣超-6011張,三大法人買賣超-16777張,八大官股買賣超3505張,今天收在124元,漲跌-5.5元。昨天鴻海開出了2020第四季的財報,營業收入20,090億,毛利率5.69%,營利率2.56%,營利514.6億,比2019年第四季的營業收入17,409億,毛利率6.47%,營利率2.86%,營利為497.5億,本業成長了17.1億,營利成長了3.43%,問題就是出在了業外,關聯企業及合資損益,2019年第四季為54億,2020年第四季為33.97億,大概差了20億,之前我就說了,鴻海的業外很穩,大概就是會介於100億上下,會比去年差的原因是鴻準、臻鼎-KY、夏普獲利因為covid-19大幅衰退,鴻海因為做了f1.0(現況優化)、f2.0(數位化轉型),所以就算2020年有covid-19,本業第四季的營利還是從497.5億增加到514.6億,今年covid-19也沒有這麼嚴重了,2021年第一季也不會出現2020年第一季賺0.15元這種事。很多半吊子還是不懂自己看財報是為了什麼,有人看到鴻海2020年第四季賺了3.32元,然後就覺得要塊陶,但你看三率的原因是什麼?有沒有人深入的去了解過?有人會說,要看公司的經營能力啊,是能賺多久的一個指標,嗯~對啊,但昨天鴻海法說會時,你有聽到劉董說的嗎?今年毛利率7%達成的機會很大,毛利率10%的目標行2025年往前提早了一年,你看財報的目的不就是為了要推測未來公司的獲利能力及還能賺多久嗎?結果鴻海都把目標告訴你了,也把籃圖和你說了,結果你卻看了第四季財報,覺得公司未來獲利不行了,當你深入看財報後,你會發覺2020年業外少賺了143.4億,以股本1386億來算,大概就是少了1元多,鴻海2020年本業,就算遇到了covid-19,還是維持在和2019年差不多的1,108億。有人會說,鴻海股價創11年新高,獲利創20年新低,當你看到這種新聞你還信時,你真的就不要再投資了,11年前,鴻海的淨值54.06元,2020年底淨值93.59元,差了近40元,11年前鴻海股價90元,現在你要把這40元加上去,那就要130元,如果你覺的淨值不重要,那把你戶頭中的存款通通給我,反正那些存款不能拿來判斷你有沒有價值,現實生活3秒你就懂的事,到股本中就看一些蠢新聞在那做股票。鴻海2021~2022年目標毛利率7~8%,2024年因為MIH電動車毛利率目標10%,近一年來外資群買了124萬張,如果我是外資群,就算2021~2022年鴻海毛利率達不到7~8%,你敢說MIH電動車10%不會成真嗎?如果你不敢,外資群在2022年底,還是可以高價賣投資人夢,MIH電動車只要成功,毛利率10%以上,股價200,300甚至更高都沒有問題,因為鴻海電動車是做零組件,鴻海有整車造車的能力,平台是鴻海的,所以平毛利很高,當你懂了後,你就知道為什麼2020第四季財報開出來後,外資群沒有賣多少張。

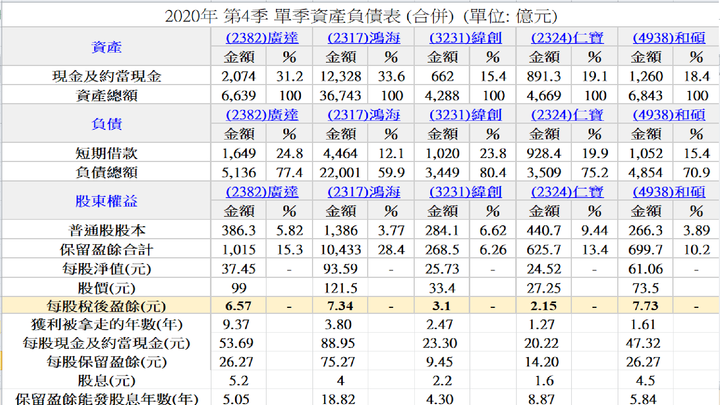

廣達、鴻海、緯創、仁寶、和碩資產負債表我很常聽到一些人說,和碩2020年賺了7.73元,配股息4.5元,股價才73.5元,鴻海2020年僅賺7.32元,配4元,股價還121.5元,說要賣鴻海買和碩,這樣可以得到比較高的股利率,當你在說這件事時,你要公司的股息,那看起來你就是價值投資者,即然你要價值型投資,那你就要深入的看一下資產負債表,如果你單純用2020年賺多少,配多少就要去決定公司股價該多少,那其實是有很多盲點的,我在詳細解說前,我先舉一個很簡單的例子,我戶頭有1億,本業收入100萬,你戶頭0元,一年賺200萬,你一年賺多少錢,就等於是公司每年能賺的EPS,你覺得你比我更有價值嗎?應該不是吧,一年後,我本業賺了100萬,加上戶頭中的1億,我就有1億1百萬,你戶頭零元,賺200萬,你戶頭中才200萬,聽完這個例子後,你就知道你用鴻海2020年賺7.32元,配4元及和碩2020年賺7.73元,配4.5元想判斷股價,那是存在的很明顯的盲點的。如果上面的事你沒辦法接受,你就不用往下看了,你就去每天懷疑人生,怨天尤人的抱怨鴻海股價為什麼比和碩高,如果上面簡單的例子你能接受,那我們接著往下看,首先我們看一下列幾項1、每股淨值鴻海淨值93.57元,和碩61.06元。2、股價(元)鴻海股價121.5元,和碩73.5元。3、每股稅後盈餘(元)鴻海7.32元,和碩7.73元4、獲利被拿走的年數(年)鴻海被拿走3.8年,和碩被拿走1.6年5、每股現金及約當現金(元)鴻海現金88.95元,和碩47.32元6、每股保留盈餘(元)鴻海75.27 ,和碩26.27元7、股息(元)鴻海4元,和碩4.5元8、保留盈餘能發股息年數(年)鴻海18.82 年,和碩5.84年看完這些指標後,你應該了解鴻海為什麼股價比和碩高了吧,首先鴻海的淨值93.57元,和碩61.06元,兩者差了32.51元,以121.5元,減掉這32.51元,鴻海的股價大概就是88.99元,鴻海股價88.99元和和碩的73.5元還是差了15.49元,憑什麼鴻海可以比和碩高這15.49元,剛剛說了,買了和碩,你看股息及獲利,你明顯就是要中長線投資,中長線投資要的就是股息,而且是能配給你愈久愈好,鴻海的保留盈餘每股75.27 元,和碩26.27元,如果接下來和碩和鴻海打到你死我活,兩個獲利都歸零,假設兩家每年為了照顧股東,在沒有賺錢的情況還是配4元.那鴻海可以配75.27除4,能配息18.82年,和碩能配26.27元除4,能配息6.56年,很明顯鴻海能多配和碩12.25年。剛剛我們是假設鴻海及和碩同歸於盡都不賺錢,但事實上,鴻海是EMS的王者,全世界第一名,2020年毛利率5.69%、營利率2.56%,淨利率為3.08%,和碩毛利率3.32%,營利率1.45%,淨利率1.63%,這也就是說,和碩淨利率0%時,鴻海淨利率還能有3.08%-1.63%=1.45%,在扣掉淨值後,鴻海及和碩股價僅差了15.49元,鴻海一年能賺8~9元,大概多賺2年就能賺回來了。中長線投資時,你就是要比誰賺的久,配息配的久,從三率的角度,資產負債表的角度,鴻海都證明自己能賺的更久,配的更久,兩家不賺錢同時配一樣的息,和碩把自己的錢都配光了,鴻海還能再配12.25年,鴻海股息才高和碩2年的獲利,這樣看完後,怎麼會有人覺得和碩股價很委屈比鴻海值的中長線投資,很多人一直搞不懂這事件,我說完後,很多人還是寧願選擇把頭埋進土中,我僅能說,錢是你的,數據給你後,自己判斷。在公開討論區閱讀能力的重要性我發覺有一些人閱讀能力真的不太行,理解能力也不太好,我前一篇文章上應該沒有寫到保留盈餘配了後淨值不會減少,到底是怎麼理解的,連保留盈餘稅也出來了,還要去問人,這種事不是很基本就該知道的事嗎?鴻海1年如果賺8元,配出4元,剩下的4元會被課5%的保留盈餘稅,前幾年還是10%,現在降成5%,所得稅從17%升到20%,如果你覺得扣了5%的保留盈餘稅不利,那代表你的投資不夠長線,而且你的資金也不夠大,道理在於,如果你得到股息,在94萬下可以有8.5%的抵扣稅額,以1億元投資,買了1000張鴻海,去年配4.2元,股息是420萬,若你本業薪資200萬,那你總收入是620萬,以455萬以上你要被課40%,242~453萬你要被課30%,121~242萬你要被課20%,54~121萬要被課12%,54萬以下課5%, 還有二代健保,如果鴻海賺8元,配8元,你得到的股息就是800萬,超過455萬的部份你就要繳40%,當然你也可以選擇單一稅率28%,再加二代健保,以我的個性是複利再投入,拿到股息後就剩7成了,被扣了3成,不如鴻海就不要配出來,給政府課5%的保留盈餘稅,我等於有一半的股息是課30%,另一半的僅課了5%,然後再複利投入。有一些沒有研究鴻海的人,看了新聞就在股價創11年新高,EPS創20年新低,一知半解比不懂更危險,10年前鴻海的淨值49.75元,現在淨值93.59元,直到2016年前,鴻海還會配股票,一年賺8~9元,每年股價會減少12~15元,近五年鴻海是沒有再配股票,2018年10月時減資後淨值從68元跳升到83元,減資2成的目的是為了讓fii上市,價值3xxx億,市值變1兆多,減資完後的獲利已經放876億到淨值中了,就是用a4換鈔票的例子,所以減資後獲利不會再增加兩成,當一個人看到一則新聞股價創10年新高,獲利創20年新低就會信,那他平常在研究的股票也不會專業到哪。淨值、保留盈餘是公司價值,沒有人和你說這等於競爭力,我上一篇文章有提到,經營能力是看損益表中的三率,資產負債表是拿來看價值,有人閱讀能力不好,覺得我說資產負債表好就是競爭力強,到底是怎麼看文章的,還有一些是一樣在那70~90好簡單,我當初說過,一買一賣成交易,只有中長線投資,我才能確保每一個人都得到報酬,你在那70~90好輕鬆,總是會有人買70、80、90,也會有人賣90、80、70元,這樣就變零和遊戲了,想投機做短線賺差價,也沒有人說不行,但你不要到公開討論區上做低級的投機客,買了叫多,賣了叫空,當你在那說120元好危險,70~90元好輕鬆,那意謂著你在70~90元賣了,你希望鴻海跌回70~90元,所以你才在那說120元不值得買,那你就成了低級的投機客。如果舊思維認為鴻海股價該在70~90元的股東還很多,那鴻海的股價就不會突破90元來到120元,目前鴻海月線在122.8元,季線在114元,半年線在98元,那些認為鴻海僅值70~90元的人,會賣早賣了,手上也沒有股票了,靠嘴巴看衰或看空是沒有什麼意義的,你手上要有股票能賣才算數, 有一些人耳根子軟,如果你願意以100、110、120甚至130元買了鴻海,最後因為別人說鴻海不好,很差,不值錢,就值70~90元,然後你就再賣給他,那也活該你賠錢,一買一賣成交易,如果你買了後,就放五年看鴻海MIH是否成功,五年後鴻海又為你賺了40~50元,中長線投資時間就是你的朋友,那些用嘴巴看空的,拖愈久對他愈不利,畢竟定存利率才0.82%,鴻海目前一年可以為我創造6.6%的資產增加,就來比看看誰撐的久。

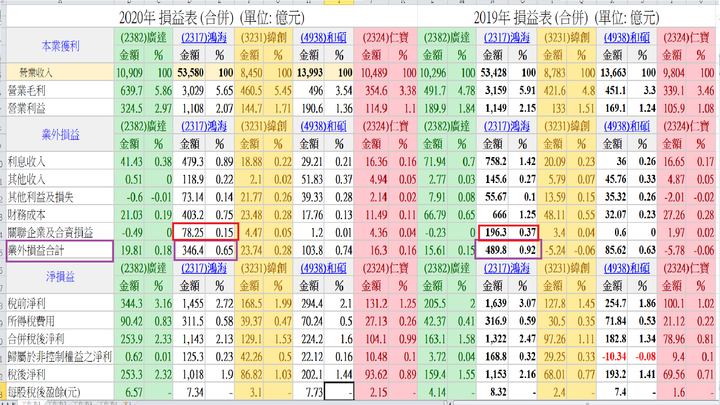

鴻海、廣達、緯創、仁寶、和碩2020及2019年損益表比較去年在COVID-19的影響下,在家辦公,遠距離教學,讓PC、NB及伺服器需求大爆發,一口氣把需求全部逼出來,廣達在PC、NB及伺服器都有較大的佈局,所以表現最好,剩下NB、PC佔比較重的緯創、仁寶,表現也不錯,今年在COVID-19影響下降的情況下,是否NB、PC、伺服器還能像去年這麼吃香,這就有待觀察了,因為鴻海是全世界前30強的公司,子公司遍及全球,台灣疫情控制的不錯,但其它國家就沒有這麼好康。看一下鴻海2019年及2020年的財報,業外由2019年的489.8億下降到2020年的346.4億,減少了143.4億,我們知道業外包含項目如下1、利息收入2、其他收入2.1,租金收入2.2,什項收入3、其他利益及損失3.1、透過損益按公允價值衡量之金融資產(負債)利益(損失)3.2、處分不動產、廠房及設備損失3.3、外幣兌換(損失)利益3.4、其它利益4、財務成本4.1,銀行貸款4.2,公司債5、關聯企業及合資損益之前我們說過,鴻海的業外很穩定,項目1、2、4就是銀行利息,政府補助,什項收入,租金減銀行利息及公司債利息,去年全求降息,鴻海有被影響一些,但影響有限,在其他利益及損失方面,2019年為55.67億,2020為73.14億,增加17.47億,其他利益及損失這項包含很多,就是匯率,基金,股票的投資波動,這部份鴻海也做的很好,業外最大的問題出在關聯企業及合資損益。關聯企業及合資損益包含了1、夏普 42% 2020年獲利25億,2019年獲利186億,減少161億2、鴻準 29% 2020年獲利3.34元,2019年獲利5.04元,減少1.7元3、臻鼎-KY 38% 2020年獲利8.9元,2019年獲利9.93元,減少1.03元,這部份影響較小夏普第四季有認列康達智的損失,所以獲利少幾十億,看完分析後,大家就能知道,鴻海2019年賺8.32元,2020年賺7.34元的原因,當我們看鴻海2019年營利1149億,2020年1108億,僅減少41億,在2020年有COVID-19的情況下,本業才減少41億,看的出來鴻海在F1.0(現況優化)、F2.0(數位化轉型)的成效,去年第四季台幣匯率介於28.5~29元之間,今年第一季匯率介於28~28.5元,目前的匯率回到了28.5元上,去年的F1.0、F2.0成效被匯率及COVID-19也抵消掉了,鴻海的F1.0及F2.0的目標是到2022年,這意謂著這兩年還是會繼續優化,大環境也不會一直是逆風,哪天匯率貶回去了,零組件不缺料了,那時被抵消的F1.0、F2.0隨著大環境又轉好,效果就是加倍(舉例目前是轉型+1,大環境逆風-1,哪天轉型+2,大環境+0或+1,那就是是+2~+3了)。3月30日的鴻海法說會中,劉董不小心脫口說出了2021年第一季開了好年,3月30日時,我想劉董大概知道第一季獲利如何了,因為第一季都過完了,而且今年還是有信心毛利率7%,對於2025年毛利率10%更是有信心的認為能提前1年達標,因為劉董看到MIH電動車的發展比自己預期的更快在發酵,2021年第一季好不好,給大家一個大概的想法,2019年第一季營收為10,543億,2020年第一季因為有COVID-19,所以營收為9,291億,2021年前1、2月已經有9021億,3月營收一般水準為3500億到4200億,營收增,如果毛利率也增,那第一季就很值得期待。

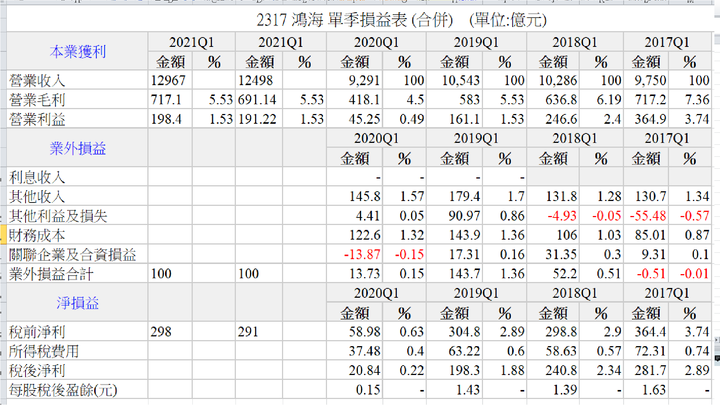

透過已知資訊去推測能力的重要性有人會覺得,透過已經的營收及過去歷年的財報不一定能百分之一百推出下一季的公司表現,所以這樣的推測是沒有意義的,但你有沒有想過一件事,不論準不準確,還是會比你在那幻想或妄想來的強,當你了解別人如何透過已知數據及過去歷史經驗推測未來數據時,至少你會心裡有一個底,知道什麼叫不符合預期,符合預期及優於預期,當你懂的透過已經資訊去推測時,你就會覺得平常那些靠算命或是摸骨說未來會發大財的人有多幻想,如果你還想信別人告訴你一年,三年,五年,十年後一些投機股,題材股,轉型股、小型股會發大財,而你還相信,那你真的就是應該送錢給市場繳學費的。當你看我的文章久了後,你就能發覺為什麼我可以長期在市場中存活下來,因為我不會去挑一些沒有基本面,沒有競爭力,不配股息,沒有淨值、付太多年獲利當眼光費的公司,我常舉一些淨值個位數,從沒有賺過錢,配過息,而且股價被拿走幾十年甚至上百年的公司為例,我說那種風險極大,道理就在於,未來的獲利沒有人會知道,當有人告訴你xx通過後,開賣後,公司會賺多少錢,然後在那算,那僅是他個人的幻想及妄想,八字都還沒一撇你就付出未來幾十年,上百年公司的獲利為代價,最終開出財報及獲利後,只要一個不如預期,就跌到你懷疑人生。我說過,五年前我看上眼的公司如群聯(200~220元)、宏碁(13~14元),亞泥(30~33元)、廣達(50~52元),幾年過去了,就算中間有一季兩季毛利率,營利率,獲利不如預期,但這些公司都有基本面護體,會配股息,有淨值,會穩定獲利,所以時間久了,你當然可以穩定的賺到股息,而且我這個人選股票很嚴格,對我來說的委屈價就是真的很值得買,時間久了後,也很容易出現極大的差價報酬,重點是,那個價格是能穩定的維持一大段時間,你任何時刻想要賣出,都能拿到很大的差價報酬,那些差價報酬不是靠哄騙新手、菜鳥得來的,而且市場極度的看衰那些公司,我透過研究基本面,產業面及耐心的持有得到的。之前我一直和大家說,鴻海正常的話一年能賺賺8~9元(2020年因為有百年一遇的covi-19,不算正常),配4~4.2元,淨值93.59元,連續32年獲利及配股息,如果你一直覺得鴻海值7x~9x元,幾年後你就會發覺鴻海淨值1xx元了,你還在那被框在7x~9x元,以前鴻海會配股票,賺8~9元,加上配股票股價會減1x元,所以賺的錢是多配出去,在配股票的那幾年中,鴻海的淨值是沒有一直增加的,因為賺8~9元,股價會減1x元,會減1x元的原因在於下面例子除息又除權鴻海股價 87.4元,配息 4 元,配股1。兩種都配的狀況,先除息,再除權,所以隔天開盤價的計算方式是:先除息, 87.4−4=83.4 ;再除權,83.4/1.1=75.8。配股票加配股息這種情況,如果股價愈高,減的股價就愈多,近幾年鴻海賺8~9元,配4~4.2元,股價每年就減4~4.2元,這也就是我當初說的,鴻海股價一定會打破7x~9x這區間,當初我說過,那些錢是一些還沒有反應過來的人送你的,你就勇敢的去拿,到了2020年第四季,鴻海的淨值來到93.59元,你如果在那再7x~9x元,等於就是你戶頭有100萬現金,你覺得你僅值80萬。有一些菜鳥會說,一直在那說淨值,淨值能代表一切嗎?是不能代表一切,所以前幾天我分析了資產負債表,這就是把這淨值組成的項目清楚的呈現出來,結果有人隨便找一些淨值高的公司說那它就很值錢嗎?值不值錢你就自己去分析資產負債表,這種感覺就是你有1000萬,這是淨值,結果你800萬是一部破車,那你的淨值當然不值錢,有時還是得視情況。鴻海2021年第一季財報預想鴻海2021年1~2月累積年增55%,目前的1~2月累計營收為9021億,以2020年3月營收為3477億,那2021年第一季就會有12498億,若以2019年3月營收3766億12967億,這很明顯的比2020年第一季的9,291億及2019年10,543億高出許多,2020年第一季因為有covid-19,所以第一季營收比較少,以2019年第一季的10543來比,鴻海2021年的第一季也是很明顯的成長許多,以今年劉董目標毛利率7%來看,其實不要太過看空鴻海,以2019年營收10543億,毛利率5.53%、營利率1.53%來算,本業都有161.1億了,2021年我們就算拿相同的毛利率、營利率算,帶入12498億(假設3月營收和2020年3月一樣)~12967(假設3月營收和2019年3月一樣),那營利可以得到191~198億,明顯會比161億多30億,如果毛利率更高,那營利當然就更高,假設第一季毛利率來到6%,營利率2%,那營利就會有250億~259億,會比2019年多100億,所以空間很大,只要第一季毛利率有6甚至更高,那財報開出來是會很好的。鴻海業外部份,早上我們說過,包含如下1、利息收入2、其他收入2.1,租金收入2.2,什項收入3、其他利益及損失3.1、透過損益按公允價值衡量之金融資產(負債)利益(損失)3.2、處分不動產、廠房及設備損失3.3、外幣兌換(損失)利益3.4、其它利益4、財務成本4.1,銀行貸款4.2,公司債5、關聯企業及合資損益2021已知的鴻準、臻鼎-KY累計1~2營收也出來了,分別年成長126%及93%,這也謂謂著關聯企業及合資損益會很有潛力。1、夏普 42%2、鴻準 29% 2019年第一季稅前淨利9.26億,2021年1~2月累積年增126.2%3、臻鼎-KY 38% 2019年第一季稅前淨利9.66億,2021年1~2月累積年增93.2%2019年第一季業外的其他利益及損失賺了90.97億,這算是特例,使得2019年第一季鴻海業外出現了143.7億的好成績,正常來說有個80~100億算是正常的,2021年第一季因為關聯企業及合資損益年對年成長驚人,所以確定的獲利就會比較高一些,想像空間就會更大。4月6日後,鴻海應該就會開出3月營收,以目前看到的本業累計營收及關聯企業及合資損益營收,只要毛利率往上一些,你就會看到獲利出現很驚人的成效,我說過,沒有人可以知道下一季公司財報是如何,但是你可以簡單的自己推測一下,在毛利率和2019年完全的情況下,鴻海2021年的獲利都能達到2019及2018年的水準,只要毛利率有6%,2021年的獲利,就有機會回到2017年時的水準,所以不需要太過悲觀或看空鴻海第一季的財報。

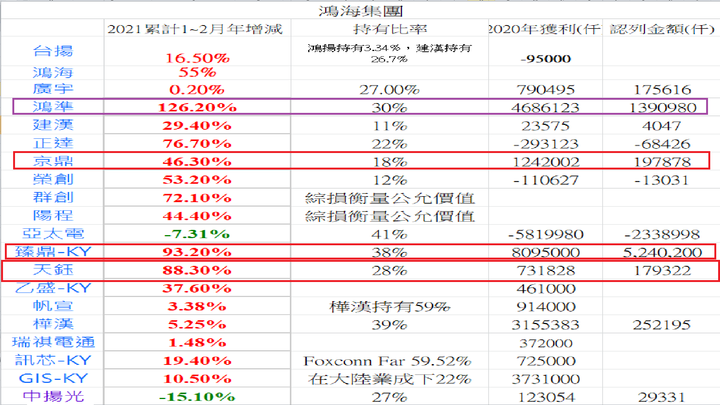

鴻海業外關聯企業及合資損益累積1~2月的表現之前我們比較常看鴻海本業的FIT、FII、FIH三間在中國上市的公司,這些公司是一季一季在開財報的,我們當初可以透過這些公司比鴻海先開財報大概去推算鴻海的本業獲利,如果你對於鴻海集團夠熟的話,你可以透過鴻海業外的子公司,屬於關聯企業及合資損去推測鴻海業外關聯企業及合資損的獲利情況。一般我們都會看重大關聯企業的表現,夏普在日本上市,所以也看不到每個月的營收,但剩下的子公司,有在台灣上市的,我們大概可以看一下近1~2月的表現1、夏普 42%2、鴻準 29% 2019年第一季稅前淨利9.26億,2020年第一季5.55億,2021年1~2月累積年增126.2%。3、臻鼎-KY 38% 2019年第一季稅前淨利9.66億,2020年第一季16.83億,2021年1~2月累積年增93.2%。我們看的出來鴻準及臻鼎-KY在1~2年對年累積的表現很驚人,有人會說,鴻準2020年營收增加,但獲利是減少,所以鴻準營收增加,獲利也不一定增加吧?嗯~確實沒有錯,但你要了解的事是,只要是公司營收大幅增加,就算毛利率不好,營利率也會因為有一些營業費用是固定而提升,在2019及2020年第一季,鴻準的毛利率為8.1%,營利率2.64及毛利率7.91%,營利率1.99%,基期都算是低的,所以2021年要對鴻海有比較大的貢獻,其實是相對容易的。那我們再看一下臻鼎-KY ,累計1~2月營收成長93.2%,在2020年全年,臻鼎-KY 的表現算是很不錯的,整年稅後獲利有80.59億這種水準,鴻海佔38%,貢獻是很給力的,這些重大關聯企業我相信大部份的人也知道了,那我們再看一下附圖,一些佔比比較小的關聯企業,看的出來有不少的1~2月累計營收也是很亮眼的,其中京鼎、天鈺影響也是不少,京鼎在2020年第一季賺2.36億,鴻海佔18%,2021年年對年成長了46.3%,影響下來也是有近1億級別的,另外一間是天鈺,2020年第一季賺了6800萬,2021年一二月的獲利天鈺早開出來了,累計1~2月就有4.6億,3月賺2.X億也不會是什麼問題,等於是獲利10倍跳,鴻海持有28%,影響大概是2億。以上都是業外的關聯企業及合資損益部份,和鴻海2021年1~2月累積年對年成長55%沒有什麼關係,那一些就是業外多賺的,再加上鴻海累積的現金愈來愈高,業外的下列項目總合會變的多一些些1、利息收入2、其他收入2.1,租金收入2.2,什項收入3、財務成本3.1,銀行貸款4.2,公司債以上就是透過基本面及公司組織架構去推測的數據,你比較相信這些數據還是相信一些拿一根三角尺、圓規在那劃線說鴻海99見,80見的人?那一些人也許連FII、FIT、FIH佔鴻海本業獲利是多少,剩下那些關聯企業佔獲利多少都不知道,每天拿著一隻尺就以為掌握了全世界,技術面是一種統計學,運用在開完基本面後一段時間,在那段時間中,因為基本面,產業面表現結束,就是開始偏心理面的波動,這時技術分析就會變的有意義,你要搞清楚什麼時候是區間波動,什麼時間是波段,不然你每天就是在那懷疑人生,有時準,有時不準,每天就是在那頻繁交易把錢送政府及送券商。