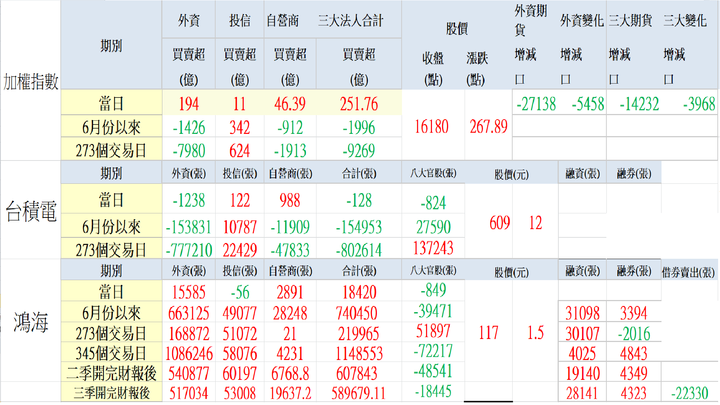

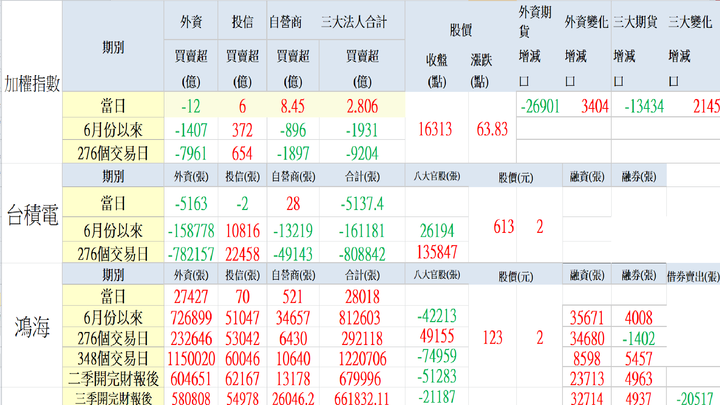

加權指數部份,今天外資群買賣超-167億,投信買賣超17.13億,自營商買賣超-34.26億,三大法人買賣超台股-184.13億,收盤15820.11點,漲跌-35.12點,外資群期貨留倉-20194,較前一日增減5501口,今天外資群期貨空單大減,這對於明天台股走勢相對有利。

台積部份,今天外資群買賣超-10461張,投信買賣超233張,自營商買賣超-18.6張,三大法人買賣超-10246.6張,八大官股買賣超1466張,今天台積電收盤在598元,漲跌-3元。

鴻海部份,今天外資群買賣超1654張,投信買賣超265張,自營商買賣超-180張,三大法人買賣超1739張,八大官股買賣超1626張,今天收在113.5元,漲跌-1.5元,上星期五虎尾幫留倉,有美股上漲的助威下,虎尾幫今天把留倉的股票出掉,小摩把鴻海的股價擋的很好,讓虎尾幫無法將股價向上拉抬,今天小摩趁大盤開高走低,默默的收了8633張。

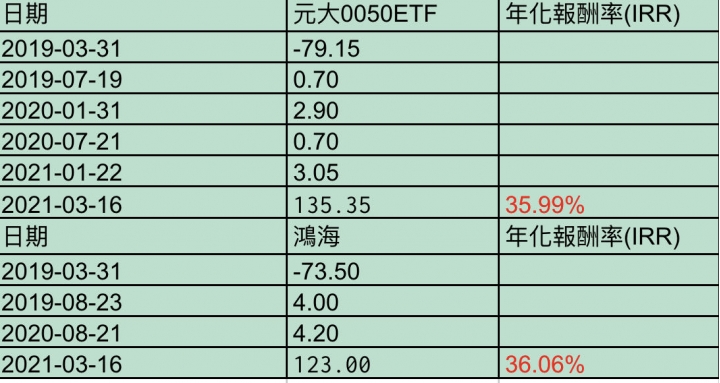

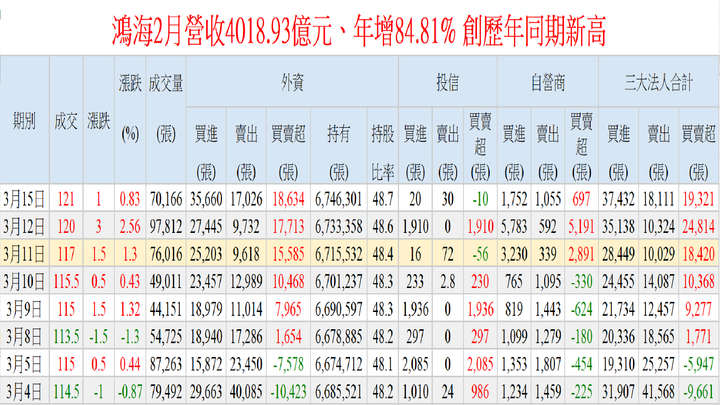

外資群今天賣了167億,賣台積電10461張,共賣超60億,賣了聯電25,336張,共賣超11.67億,外資群看起來鐵了心要賣晶圓代工,這陣子以來,外資群天天賣台股上百億,有時賣幾百億,今年光賣台積電就賣了369977張,以630元算,今年光賣台積電就賣了2330億了,佔外資群今年以來賣台股的2816億的82.7%,今年以來,外資群看起來大賣超台股,其實就是賣了台積電,今年以來,外資群買了鴻海340319張,以股價114元計算,387.96億,很多半吊子看到外資群大賣台股及期貨空單留倉兩萬多口,他就覺得所有的權值股都死定了,當你真正細節的看進去後,你會發覺單純就是你的無知,如果沒有深入研究鴻海的基本面,產業面及籌碼面,其實就不太需要去判斷外資群在鴻海中的心態,一知半解比全部都不懂更危險。

三月底鴻海會開出去年第四季財報,之前我說過,鴻海是台灣第二大權值股,大方向一定是隨著基本面而定,目前距離開去年第四季財報,最多就是23天,如果我是外資群,我是可以去看完鴻海去年第四季財報後,再來決定要不要再大舉進場,今年鴻海是劉董說的毛利7%的元年,股價最好的走勢就是上漲一階然後在此階盤整,讓價格有效,很多炒股集團都是一時的把股價炒起來,然後沒多久就跌回去,那種價格是無效的,真正有效的價格是能穩定行長期的維持,很多菜鳥對鴻海在盤整很不開心,很沒有耐心,那是你把投資當賭博了,對中長線投資者來說,最好的走勢就是每一季財報開出來後,股價向上平移一階,每多一個確定的利多,股價就向上一階,然後在那階盤整,不想要看鴻海後面電動車發展的人,就在某一階賣出,你總不能妄想股價你先拿走,把風險留下來別人幫你擔吧,我們在做中長線投資,不是在炒股,這樣理性且穩定的走勢,才會是相對安全的,自己的風險自己擔,你想看鴻海的電動車發展,你就持有,只要鴻海電動車發展愈好,股價一階一階的向上爬,買進的人風險就愈小。