1、不是看壞鴻海,只是覺得MIH的利多已反應,請小心不要被割韭菜了,巴菲特也是利多時賣股票,而在利空才買股票的

ans:首先,巴菲特如果知道他的話被這樣誤用,應該都躲在棉被中哭了,再來,鴻海的MIH才剛起步,目前有800多間公司加入,鴻海是提供平台給成員開發,如果鴻海成功了,就會像手機中做平台的蘋果及google一樣賺錢,也會像wintel中的微軟及intel這樣賺錢,鴻海的MIH如果成功,這會是一個大到你不敢想像的夢,你卻覺得MIH已經反應了,目前鴻海單純在反應去年第四季鴻海營收2.X兆,第一季、第二季營收會延續蘋果12高階版5G熱銷的題材,MIH在2023~2025年才會有巨大的獲利貢獻,鴻海長期被市場看衰,使得淨值87.36元,一年賺8~9元,結果一堆人覺得僅值7X~9X元,台達電淨值56.17元,賺9~10元,股價300元就沒有問題,目前鴻海股價連被看衰的都還沒有反應,更不要說反應未來的3+3。

2、鴻海沒有電池的技術,劉董都不敢談電動車電池技術,而電池在電動車是成本最比最高的

ans: 不是鴻海不敢談,而是談了,你連看都不看,下面這部鴻海科技日影片去看一下,如果你找不到鴻海在哪段談電池,我可以告訴你,在1小時40分,你去看一下鴻海的電池六大黑科技,包括固態電池研發,無貴金屬全新製程,高能量密度電池,電池快充與低溫優化,低鼓脹軟包技術,雲端AI電池管理系統,很多人是拿自己的無知在看鴻海,以前鴻海資訊比較不透明,那你無知就算了,現在透明成這樣,簡單GOOGLE或到鴻海官網就能得到資訊,結果你還在那無知下去,投資靠的是知識,知識是需要靠你去收集的。

3、MIH電動車大未來!鴻海跨入造車最後一塊拼圖 劉揚偉

https://youtu.be/-eHuhLCMcKo?list=PLLK956ZtY9pX2xUuIVfjLyYGu-uFkJmIP

ans:持有鴻海的股東們,大家可以分享劉董這段採訪給你的親朋好友們看,讓他們更了解鴻海未來的規劃,如果現在他們不提前看到鴻海未來的目標,之後他們看到時,已經是整個市場看好,然後說護國大海,股價上看800元,然後600元開始要存股,那時你再來問我能不能買,值不值得投資,你希望我和你說什麼?很多詐騙集團拿一堆爛公司去誤用投資是看未來這句話,其實投資是看未來的,這句話本身是對的,如果大家套在鴻海這種全世界競爭第一,規劃出未來趨勢的籃圖,你可以把投資是看未來這句話套進來,鴻海的MIH只要成功,台灣的ICT產業就能在全世界電動車界佔一席之地,鴻海MIH成員中,有很多公 司都是台灣的公司,也許是你正在上班的公司,如果鴻海MIH成功,你們公司未來的生意會愈做愈大,毛利率會愈來愈高,你們加薪的機率就會愈大,劉董在訪談中提到,收入一萬元美金及三萬美金是不同的,如果台灣掌握電動車平台,整個產業縺的毛利率就會大大的提升。

4、鴻海僅是間沒有什麼核心技術的公司

ans: 科睿唯安公布今年 2021 全球百大創新機構報告 ,其中台灣共有 5 家機構入榜,分別為鴻海 、廣達、工研院,以及今年首次入榜的華碩、金寶 。

以下鴻海科技日拉到最後,鴻海研究院的新院長會和你談一下鴻海未來目標的技術,如果你看不懂或沒有耐心去看,那代表是你知識不足,而不是鴻海沒有技術,常常聽到有人說鴻海沒有技術,我聽到都差點笑出來,一間能成為全世界第一名的EMS廠說沒有技術,這種鬼話你也信,如果沒有技術,你開一間我來看悔,如果你沒有辦法開一間鴻海,那代表鴻海很有技術,僅是你很無知。

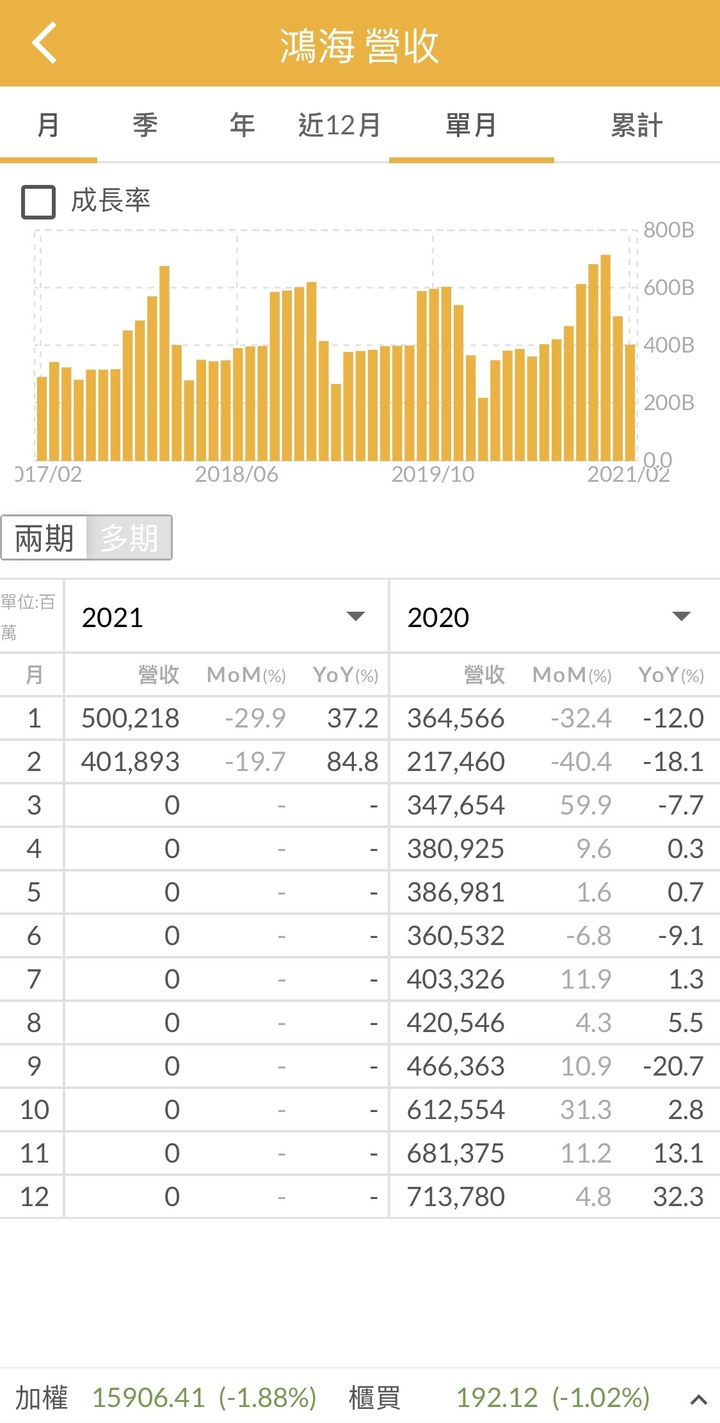

今天三大法人賣超台股119.847億,外資群賣68億,自營商賣54.64億,最近自營商每天在瘋狂的大賣,近六個交易日大賣了257.88億,今天外資群賣了台積電2478張,買了鴻海2194張,最近鴻海的電動車聯盟正在踩油門的佈局,每天都會有新的佈局進度,目前台灣的散戶對於鴻海的MIH是不相信的,大家要記得一件事,只要鴻海MIH在2023~2025年成功,這些看壞的人是未來買盤,很多散戶以為最近鴻海漲的是MIH成功,其實單純就是在漲去年第四季鴻海營收大好,會延續到今年上半年,劉董在新春團拜時也和大家說過了,2021年上半年營收會很不錯,這是鴻海短線的實質利多。

這星期五鴻海會開二月營收,三月底會開去年第四季的財報,順便開場法人說明會,以去年第四季鴻海營收2.X兆,去年第四季財報不會有什麼太大的問題,當去年第四季財報開完後,接下來會是五月中的第一季財報,這份財報對於外資群就比較有檢驗的意義,因為劉董說今年鴻海毛利率有機會能達到7%,以去年第一季毛利率4.5%,2019年第一季毛利率5.53%,因為鴻海屬於上半年是淡季,下半年的旺季,淡季的毛利率比較差一點,旺季毛利率比較好,而且營收佔比比較大,所以今年第一季毛利率只要有6%以上,第二季只要介於6~6.2%,整年度都還是有機率毛利率來到7%的,你要看到第二季財報出來,至少也要等到8月中,如果真的沒有6~6.2%,那時MIH的題材也有機會能抵消財報不利的因素。

所以接下來到2023年前,其實空方不敢過度的看空,如果你看空,你要拿小報酬去賭大風險,給你賭對了,鴻海毛利率沒有起色,MIH不如預期,再怎麼敢跌,了不起就是7X~9X元,在持有的期間,你每年都有4~4.2元的股息,三年你都拿12元多了(如果鴻海配的更多,有可能三年都拿了15元),這樣你在2023年損失也是有限,放空的人獲利也是有限,那我們來想一下如果MIH成功的話,那就是一件大事了,MIH是賣平台,如果品牌公司都使用鴻海這個MIH去開始,那鴻海就掌握了主導權,對營收及獲利的貢獻想像空間就會極大,三年後你一樣拿了12~15元的股息,成本落在100元上下,鴻海MIH成功,毛利率會來到10%,獲利也會大躍進,股價200元,300元甚至更高都有可能,所以你連續放空三年,讓你看對,了不起就是賺了10~20元,如果你看錯,你是賠1~2倍,放空只要漲個90%你就斷頭了,只要鴻海MIH成功,未來10年~20年的獲利是沒有問題的,放空的人從此就開始過著悲慘的人生,你每年工作賺的錢就去補放空的維持率,鴻海每年持續的一直再賺錢。

當你在選邊站時,你可以考慮成功或失敗後的結果,你選哪邊站對你比較有利,就算你給我選一百次,我都不會傻到去選空方,我說過,時間是對中長線投資者有利,鴻海每年賺8~9元,剛剛上面我是用配4~4.2元,事實上鴻海是每年賺8~9元,三年後你的成本都降了24~27元,看空的就算對,鴻海回到8X~10X元(三年淨值多了12~13.5元),三年後你還是一場空,股市中什麼事都會發生,所以你在選邊站時,你要思考哪一方對你比較有利,對我來說,我喜歡的就是以小風險換大報酬,我可以損失兩三年的時間,但我不會損失我的本金,我會去看鴻海有整個MIH的發展。

我是不會建議你賣出的,你不要再幻想了,投資一家公司不用每天在那算命,摸骨,常常在股市中猜來猜去,會頻繁進出的人,九成是輸家,短線如果你聽別人的建議進出,你鐵定是輸家,我說過,短線無朋友,我看這討論區還是有菜鳥很迷戀名牌,這些菜鳥很快就會被股市淘汰。

Acer_kewei wrote:

MIH是賣平台,如果品牌公司都使用鴻海這個MIH去開始,那鴻海就掌握了主導權,對營收及獲利的貢獻想像空間就會極大,三年後你一樣拿了12~15元的股息,成本落在100元上下,鴻海MIH成功,毛利率會來到10%,

A大, 請教一下,有一個問題我沒搞懂:鴻海要做EV的平台,那他到底怎麼從這個平台獲利呢?這點您的看法為何?

我看了劉董的採訪和科技日的直播錄影, 給我的印象是他們打算通過賣零組件和造車獲利,但資本市場給組裝廠和關鍵零組件廠乃至於平台公司的估值是完全不同的。我也看不出劉董的10%毛利是基於組裝廠的生意模式還是關鍵零組件廠還是平台公司的模式來設定的?簡單來說, 我覺得鴻海就是很難定義是一個什麼樣的公司,所以資本市場給的估值就不會很高(按照組裝廠的模式來定價)

目前鴻海會一直有活動,不論是MIH聯盟的合資,佈局,簽約,也會有鴻海研究院的發表會,研究院包括如下

● 人工智慧研究所:促進人工智慧在集團產業運用的研究發展、推展人工智慧分析的專業訓練、提升前瞻之人工智慧應用研究,搭配集團高速運算中心、邊緣運算等硬體基礎上,開發出不同的應用領域,並與世界頂尖研究接軌。

● 半導體研究所:發展前瞻奈米電子元件設計與開發,探索於集團工業物聯網之應用可能,培養將來可從事於積體電路製造及設計相關產業的人才。整合集團內部半導體資源與外部供應鏈策略夥伴,藉由半導體創新,提升終端產品價值。

● 新世代通訊研究所:新一代5G及下世代核心網路技術,發展超高寬頻和低延遲特性,應用至各個集團中的業務單位,並制定可能之技術標準。

● 資通安全研究所:強化培育資安人才之技術能量、發展科技與資訊安全跨領域應用,並創新與實務應用技術之資安菁英人才,落實於集團各場域實務應用。

● 量子計算研究所:促進量子運算技術的教學、探索和新應用的開發,並協助對量子系統及其應用的科學與工程具有濃厚興趣的研究者,在產業領域找出發揮應用的空間,也培養集團內的技術人才。

回答問題之前,先看一下鴻海新的動態~鴻海倡議成立電動車產業資安聯盟 25位大咖立馬加入

1、想請問一下,之前鴻海減資對股東的影響?如果之後又發生我們該怎麼應對?

ans: 下面有方格子的連結,可以去把所有的文章都看一下,你可以了解很多事,減資不影響股東權益,減資前淨值68元,股價68元,減資後股淨值83元,股價83元,減資後你的股東權益是不變的,害你的人不是公司,是討論區那些倡衰鴻海股價就是該在7X~9X元的人,股東權益增加了15元,還在那7X~9X元,如果你了解這道理,減資後你該做的事不是怨天尤人,而是買爆鴻海,這樣你就佔了別人很大的便宜。

鴻海當初減資是為了FII上市,FII淨值3XXX億,上市後市值變1兆,FII以3.77元上市,上市價為13元多,鴻海沒有足額認領,所以多了876億的錢進到資本公積,但鴻海的獲利會少10~15%,所以才減資兩成,很多人一開始會說,鴻海減資兩成,獲利沒有增兩成,那是因為你不懂鴻海為什麼要減資,876億已經先進了淨值了,你覺得每一年多賺個70億比較厲害,還是一口氣先拿876億比較厲害?鴻海減資後該反應的獲利,早就先放到淨值中了,很多人看不懂,然後就瘋狂的看衰,未來鴻海要把MIH上市(瞎說的),淨值如果1000億,推上值3000億,又能再賺一次,那減資也沒有什麼好擔心的。

當很多人搞不懂時,我搞懂了,所以減資後一堆人看衰,把所有留在鴻海中的股東權益通通不要,我就眼精閉著,然後和他們說謝謝,這些話我兩年前一直重覆,反覆的說,只是相信的人不多,相信的人,你都能都賺到了7X~83元中間這一段,這一段是傻瓜不要送你的,非常的甜,兩年後,鴻海的淨值繼續增加,一年一樣賺8~9元,淨值來到87.36元,現金就有73.4元,一堆人還在7x~9x元,你願意用這價格賣出,別人買到了,你就不妄想別人會這麼蠢的以這個價格賣還給你,7X~9X元這價格根本就是傻瓜價,願意在這價格區間把股票讓出來的,還要夠傻才行,一家穩健可以每年賺8~9元的公司,淨值有87.36元,你會在7X~9X元把股票賣出來,買到的人一年得到股利率5.X%,資產增加12%,當初我一直重覆的在說這件事,只是很多人就是選擇一直酸,我是選擇把家身,薪資,股息,獎金一直的再投入,最終愈來愈多人了解我當初說的事了,現在鴻海單純就是回到減資後該有的價格罷了。

未來MIH聯盟的大夢,很多人以為反應了,我只能說你天真了點,我當初和你說的傻瓜價你不敢買,現在股價稍微沒有這麼傻瓜,但還是非常值得買,你還在幻想股價要回到傻瓜價,舊思維的股東把手上股票賣完後,手上就沒有股票了,就僅剩嘴巴了,當他們看到鴻海MIH愈來愈成功,他們心中就愈是怨恨,當鴻海的股價在150~200整理一兩年後,他們又中了錨定效應,會覺得150是底,200元是頂,反正憑感覺及憑直覺的人下場本來就都很慘。

在同學會上新手、菜鳥確實是不少,這些人會相信別人報名牌給他,什麼送你名牌要的打加1,不然就說了一大堆的族群,任何一支上漲了,就說自己天下無敵,這樣都會有人相信,有的更誇張,明明從沒準過,但在最新的文章總是會說自己天下無敵,當你沒有那個能耐時,不要一直高調的在引起別人的注意,你短線到騙得到很多新手及菜鳥沒錯,但一些比較有經驗的也會因此注意到你,當你一口氣介紹十襠,二十檔,你就只把漲的拿出來說嘴,跌的就絕口不提,這種行為就是騙子,詐騙集團來著。

一個股市輸家一定是會有原因的,你就相信別人可以一次觀察幾十檔,然後對每一檔都很深入的了解,但直實上,他們就僅會放一張技術圖型,然後拿個三角尺劃個線,拿個圓規量個角度,然後就隨便和你說說,他們和你說快買啊,然後再和你說塊陶啊,他們總是拿一張圖在那說嘴,你以為幾千,幾萬個人會時時刻刻盯著他說什麼,然後怎一個人都能賣到那個盤中的點嗎?我和大家說,你不要傻了,了不起就幾個幸存者能買到及賣到,剩下的就鼻子摸著就認賠,你也不用怨別人,是你自己傻,你不了解短線是人與人之間的對戰,你竟然會相信短線別人的建議,你不送錢,那誰送錢。

今天外資群買了台股141億,自營商買了60億,外資群賣了台積電3661張,買了鴻海14810張,當你來到討論區時,你要學的是一套分析的方法,然後自己去做出決策,別人可以提供你資料,例如法說會,科技日,研究院研討會,籌碼統計表…等,但你要自行吸收後再去做出投資決策,而且最好就是做中長線的投資,如果你想要短線投機,你要記得,投機沒有人在和你大團結的,你的對手就是個股中在交易的人,你輸的錢他贏,他贏的錢是你輸,那些人最常做的就是鬼打牆式的短線買或賣,三天前說好,三天後說不好,哪一家公司會轉好或轉壞的這麼快?會在那短線叫進及叫出的人,他很明顯就是瞄準你放錢錢的地方,這沒有什麼好說的。

大家要有一個心理準備,那就是鴻海MIH聯盟會時不時的放出佈局的成果,那些都是鴻海正常的佈局,一些賣掉的人會覺得很不是滋味,覺得鴻海為什麼每天都在放利多,為什麼他在持有時鴻海都一付要死不活的樣子,那是你不懂的趨勢,鴻海要在2025年做到電動車市佔10%,那還要佈多大的局,所以理所當然你會天天聽到利多,這就是接下來幾年鴻海的日常,之前我說過,鴻海最大的問題來自於散戶的看空,現在劉董及鴻海這麼透明及有企圖心的把鴻海的好讓市場的投資者知道,之後鴻海的形象一定是愈來愈好的,那時你就會驚覺,為什麼當初你會覺得鴻海這種全世界第一名的EMS廠,世界前三十強的公司,淨值87.36元,股價就該在7X~9X元,一家每年能賺8~9元的公司,目前市場上距離第二名還有一大段的距離,結果散戶卻看衰它連下一季,下一年一毛錢都賺不到,當市場根深蒂固的思維被打破時,你看一下台達電,為什麼淨值56.17元,一年賺9.X元,股價可以到近300元,這種你為什麼不會有意見?當初有一位銀行大佬和我說,因為台達電給人的市場型象比較好,那就對了,市場的形象是可以塑造的,只要從每一位鴻海股東開始做起,讓那些看衰鴻海的人無法低價買到你手上的股票,那時形象自然就會好,時間久了後,大家自然就相信鴻海的價值。

近十年多來,很多股東一直有一個錯誤的迷思,那就是攤開長線技術線型後,鴻海股價會在7x~9x元,很多舊思維股東、分析師及一般人都有這一個迷思,為什麼會這樣嗎?如果你把鴻海近15年的股本對獲利攤開,你就能很清楚的了解為什麼,鴻海之前有配息,每年配股息及股票,所以每年股價會減少,但大多數人聽不是很懂,今天我就用最簡單的加減乘除算給你看,當你看完後,你就會了解為什麼我在2019年3月會買進鴻海。

鴻海2009年時的股本為858億,每一年股本一直變大,到了2016年時,股本來到1733億,增加了2.019倍,你2009年買一張鴻海,2016年後,你就會有2.019張,還不包含鴻海當你的股息16.7元,在2009年~2016年之間,鴻海股價在7x~9x元,當你在2009年買入鴻海,到了2016年鴻海股價就算在7x~9x元,因為你從1張變2張,實際上如果鴻海不配股票給你,鴻海的價應該是150~190元之間,這很好理解對吧?你2006年買1張,2016年變2張,股價還在7x~9x元,如果縮回1張,股價要乘2。

到了2017年開始,鴻海開始不配股票了,賺了8.6元(2016年賺的)配4.5元現金,2018年(2017年賺8.01元)配2元,減資2元,股本回到1386億,2019年(2018年賺8.03元)配4元,2020年(2019年賺8.32元)配4.2元,所以鴻海的淨值開始從62.26元開始增加到今年的87.36元,在2020年12月以前鴻海股價還是在7x~9x元,大家知道問題了嗎?鴻海在2009年到2016年配股票也配股息,8年下年股價增加1張,所以股價就算在7x~9x元,事實上是乘2,在2017年開始鴻海不配息,股東手上的股票不會增加,我們拿到的股息僅是鴻海賺的一半,剩下的錢都放淨值中。

這時如果你還一直用7x~9x元去看鴻海,在8年後,你就會發覺你少拿到7x~9x元,很好理解對吧,2009年到2016年,你持有8年,鴻海1張變2張,股價就算在7x~9x元,等於就是你拿了股息,你還拿了股票,7x~9x元的股價就自然乘2,到了2018年10月鴻海減資後,我發覺了這事件,當大部份的股東還傻傻的不懂鴻海不配股票了,每年賺的錢根本沒有完全用股票及股息配出來,散戶還被錨定在7x~9x元,時間愈是長,你買到鴻海內含價值就愈高。

以2009到2016年8年來看,鴻海等於是配了股息給你後,每一年股價增值了10元,只是增值了這10元被反應成股票,最終8年後你手上的股票1張變2張,當2017年鴻海不再配股票時,以之前1年股價該增值10元,到了今年至少股價要多30元了,但傻乎乎的人還在那7x~9x元,有人說叫我文章不要刪,兩年後他要回來看我的笑話,我只能和你說,以鴻海過去年幾年的經驗,每過一年,鴻海除了給你股息後,股價應該要漲10元才會反應鴻海賺到的錢,再兩年後鴻海的股價應該又要再往上平移20元了,股息再配給我8~9元了,你想要看我的笑話,我只能告訴你,你真的是好傻好天真。

上面的推論是以鴻海就是穩穩的每年賺8~9元,我根本沒有把劉董提的f1.0、f2.0、f3.0考慮進去,也沒有把MIH鴻海立志做電動車平台的事考慮進去,如果鴻海MIH成功,獲利就不會是什麼一年賺8~9元,鴻海只要穩穩的獲利下去,我光用時間就吃定你了,一年股息配4~4.2元,股價應該每年要向上平移10元,如果你懂我上面說的,你就不會覺得鴻海目前股價在10X~12X元很奇怪了,這不是是正常的鴻海該有的表現嗎?哪裡有把MIH的利多考慮進去?

內文搜尋