很快就要取消兩稅合一,分離課稅了. 小股民未來參加除息後的 稅負會更重了,而 且像友達明年若真配息$3,參加除息後繳稅會繳到哀哀叫.可能要繳一台全新的賓士車給政府.

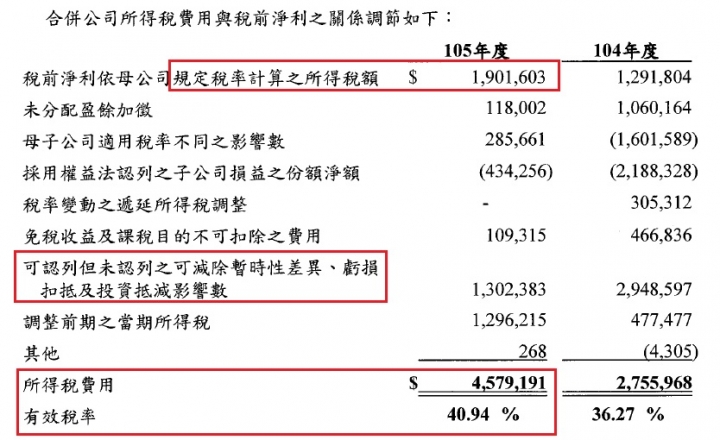

我是不懂友達複雜的會計財務作帳,為什麼賺沒幾億,卻要編列那麼高的所得稅? 希望今年底,友達會計單位 能有機會回沖這些遞延所得稅利益,衝高稅後EPS...

======================

翁慶鴻 wrote:

我是在這鉅亨網查2017...(恕刪)

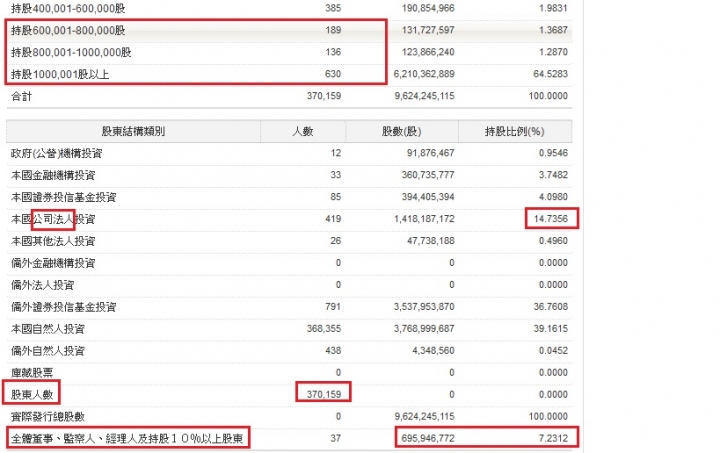

公司法人14%,好像不是指公司派?

公司派持股好像是 董監那列 7.2%...不過,友達股價那麼低,公司派很可能找親屬人頭買不少,沒有列入這7%統計...

自然人持股39% ,內資法人持股 25% ,外資36%....似乎,自然人看多一直買,內資法人看空一直賣

pqaf wrote:

友達2016 稅前...(恕刪)

P大,

請問如果明年所有尺寸的面板全年平均價都比現在的價格下跌25%的話

而群創、友達的資本支出跟今年一樣

可否估算出它們的全年eps大概會是落在多少

就算下半年都沒賺錢

放到明年也至少分股息1元多

但是

就是那個但是

還記得 ... 友達

2015Q1 EPS 0.54

2015Q2 EPS 0.47

到這裡看起來都很好

當年的報紙還說: 面板未來1年發展, 萬里無雲

沒記錯的話, 當年預估全年EPS 1.8

甚至有人喊出股價上看25元

2015/05/28 最高價來到 17.5

但是年中面板報價開始下修

2015Q3 EPS 還勉強留住 0.36

到

2015Q4 單季 EPS 變成 -0.85

完全吃掉當年度的Q2跟Q3獲利

2015整年度EPS剩下 0.51

沒記錯的話 隔年 2016 股息只分 0.35 元

股價在一片看好當中的半年後 2015/12/14 落底

來到 8.04 (說好的25元呢? 一堆人賠死)

股價從 17.5 一路下殺到 8.29

幾乎連個反彈都說不上

中途想逃都沒得逃

這次歷史會不會再重演?

請投資人多留意風險

補充一下

2015/05/28

大盤收盤價 9712.84

友達收盤價 16.95

2015/08/24

大盤收盤價 7410.34

友達收盤價 8.6

事隔不到3個月

大盤跌了2302.5點

友達幾乎腰斬

PS: 當年我融資被斷頭 ... 斷頭 ... 再斷頭

補到我都脫褲懶了

希望今年不會有人被卡死

要做好風險控管

純屬個人投資經驗, 僅供參考

友達2015年EPS 表面上雖只有$0.51,但如還原這120億的一次性業外損失,在面板報價直接打對折 50% off的慘狀下,友達EPS還是高達$1.7.

友達的面板產品線營收比重,將近5成是電視,3成多是 PC ,只有4%是手機,另外15% 工業用,車用,航太,醫療等專業面板.

PC價格已經是死豬價,利潤就像Nor flash 那樣微薄,韓國都不願生產了,只剩京東方和台灣雙虎還在生產.價格只會微跌,不會大跌了.

電視和手機 才會有大跌的風險.

現在ASP $415,如果2017電視面板 像2015那樣打對折,整體ASP跌25%,那樣子ASP大概是$311,雖比2015Q2的$340還低8%, 但這三年材料成本Costdown了30%,折舊也減輕了.要說有多慘,大概就像2015年那樣吧,如果沒有再發生反托拉斯或太陽能那種百億的資產減損.2018年再慘的獲利也會比2015年好.

鴻海賣connector,當遇到競爭者進逼時,有時會用價格戰,把競爭者逼上死路.

三星賣DRAM,靠著製程升級速度領先對手,大幅降低成本,用價格戰把對手送上死路,歐洲和日本就退出不玩了.

大陸和韓國這幾年砸了超過2兆台幣在10.5代廠和6代OLED廠,如果再發生價格戰,就等看誰財務先撐不下去,被淘汰出局?

耀揚哥 wrote:

我只是覺得這種高科技...(恕刪)

LG照原訂計畫會關掉P2、P3、P4產線。 雖然每年研調都在高喊供過於求...但面板廠也不是傻子。 有供過於求,面板廠會考慮關掉效益不高的廠。三星去年關了L7-1,如果有心要衝刺OLED。應該要關掉L7-2. 但L7-2是生產40吋和75吋。上次關廠被鴻海擺了一道,不知道今年會不會真的關閉L7-2。關掉的話,明年的供需應該不是太大問題。(題外話,收到股利了!在另一個帳戶...我犯傻了)

韓媒 Pulse、韓國時報報導,在此之前,外界擔心 LGD 的坡州 10.5 代 OLED 廠,會先製造液晶面板,之後再轉為生產 OLED。LGD 財務長 Kim Sang-don 26 日否認此一說法,強調投資 10.5 代 OLED 電視面板,不會提高液晶面板產能。

LGD 執行長韓相範(Han Sang-beom)27 日也再次重申,該公司不會對液晶電視面板進行額外投資。他說 LGD 將按原定計畫,關閉南韓龜尾廠的 P2、P3、P4 液晶產線。韓相範說,液晶仍是重要收入來源。今年第二季,OLED 面板只佔整體營收的 10%,2020 年液晶和 OLED 比重將調整為 60:40,該公司仍會繼續倚重液晶面板。

內文搜尋