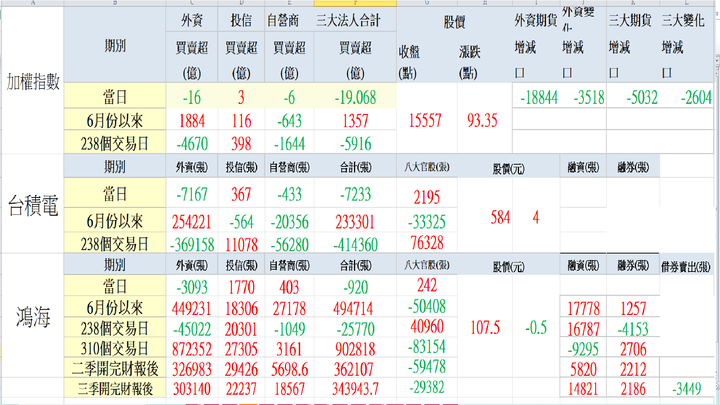

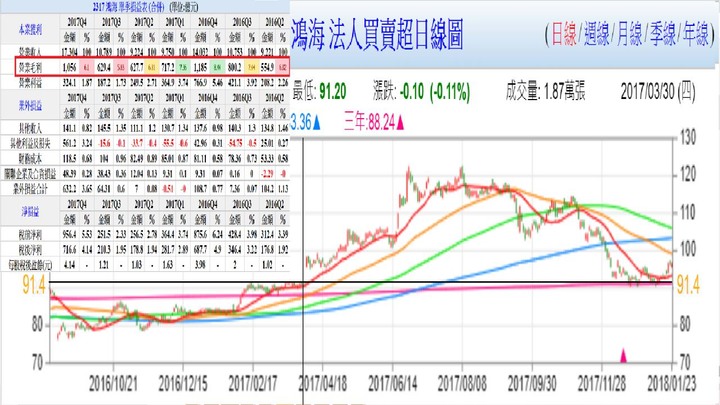

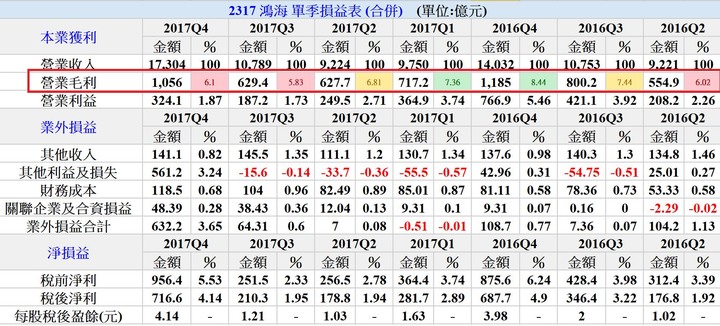

ans:看附圖,在2016年鴻海從8X元,一路的漲到2017年的120元,然後再跌下來,你這個問題剛好可以觀察出大型權值股上漲的方式,鴻海從2016年第四季毛利率忽然來到8.44%,所以在2017年3月31股價從91元跳空大漲來到98元,然後一路走高,因為財報出來後,方向就確定了,股價一路走高到5月15的109元,這時開出了第一季的財報,毛利率7.36%,雖然比2016年第四季差,但在第一季算是非常好的,鴻海通常都是上半年毛利率比較差一些,下半年比較好,開完第一季財報後,股價在10x元盤整了一個月,來到六月中,股價向上突破到最高121元,然後股價在11x~120盤理了近兩個月,時間來到2017年8月14日,鴻海開了第二季財報,毛利率6.81%,比第一季差,但是毛利率在上半年也還算是好的,股價稍微的修正一些,還是在10x~11x之間整盤,11月14日第三季財報開出後,毛利率5.81%,比第一季、第二季差,而且還是下半年,所以算是很差的財報,股價就一路的修正,來到9x元,2018年3月31開出2017年第四季財報,毛利率6.1%,比第三季好,但這是鴻海最旺的一季,這樣的毛利率算是差,所以股價再修正,股價從9x元修正到8x元。

看完這個故事後,你可以知道兩件事,第一件事是鴻海只要財報確定好,股價就會向上走一個趨勢,而且持續的時間至少兩三個月,第二件事是漲上去後,會在上漲後那股價位階整盤,不會像散戶幻想的那像,這周漲上去後,下周就跌下來,這符合了我在這周周報上說的,不要有被害妄想症,覺得外資群把股價拉上去,馬下就會倒貨,這就不符合外資群的操作策略,在2021年這一波外資群的向上拉抬中,是因為去年第二、第三季三率三升,第四季營收超好,2021年劉董說的毛利率7%的元年,只要這些理由沒有消失,你求外資群,他們也不會倒貨給你的,他們收都來不及了,哪來的貨倒給你。

外資群在大型權值股中的操作方法都是這樣,所以有人說,我打了文章是幫外資群出貨,你就知道有多無知了,他連外資群操作的策略及習性都不懂,每天就幻想自己要被出貨了,搞不懂鴻海是台股第二大的權值股,不是一些小型的投機股,在不同的個股中,是有不同的情況了,以今天早上的鴻海周報來看,從8x元到10x元,外資群一路順利吃貨,靠的就是這些憑感覺,憑直覺操作倒貨出來的散戶,散戶打開技術圖型後,以為自己掌握了什麼重大秘密(滑鼠移了一下,和之前比,覺得漲多了,或是股價碰到框框了),其實只要你用一點點心觀察外資群的行為,你就不會每天在那緊張兮兮的,在2020第四季財報還沒有開出來,外資群是不會認輸的,所以看到財報好或不好,你再想做下一步就夠了,財報開出不好在下跌時,你會看到外資群會演戲讓散戶進去買,但時間一長,股價總是會走下降趨勢,鴻海連兩季三率三升了,當外資群還沒有看到三率三降時,鴻海股價趨勢是不會變的,這就是贏家和憑感覺的絕對差異,聽完後,你就知道為什麼我一直是贏家了,我的判斷都是依據數據及外資群的操作策略而定的,不會每天在那有被害妄想症。

2、 A大想請教您一個問題,就電動車的部分,我舉例;特斯拉發展的科技真的不是其他企業能夠短時間超越的;那這樣鴻海對於電動車這一塊是否能成功機率會降低許多呢?畢竟相關專業人員及領域合作都需要花相當大的成本去追趕。2021對於綠能及電動車市場真的話題性超高!我自己個人滿想知道的,還望A大在閒暇之餘賜教,謝謝您??

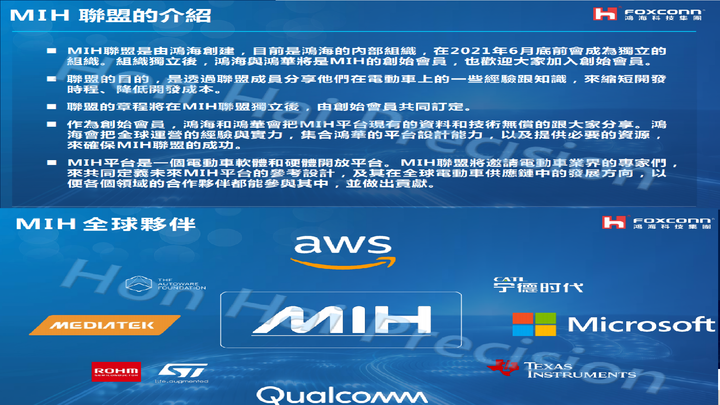

ans:你真的該去好好的看一下鴻海近六季的法說會,鴻海目標不是做品牌及整車製造,這不是鴻海的專長,去年鴻海和裕隆成立了鴻華做電動車相關產品,這就是短時間切入相關汽車底盤平台的策略,裕隆有幾十年的製造車子的經驗,如果要透過裕隆去和全球汽車大廠打名牌,那一定是不容易競爭的,所以鴻海去年10月16日舉辦了鴻海科技日,成立了MIH聯盟,目前200多間公司加入聯盟,鴻海的目的是讓所有的廠商快速的切入電動車,然後電動車產業快速的發展起來,所以在MIH中,開放了軟體及硬體給所有的成員,鴻海2025年目標是做到電動車產業的市佔10%,如果2025年時電動車總產值很低,那市佔10%對鴻海這種營收5.X兆元的公司就沒有用,所以鴻海要組聯盟加速電動車產業發展,鴻海的強項是上下遊垂直整合,達到全世界第一流的價格競爭力,未來哪一間品牌起來,鴻海就幫他組裝或供零組件給他們,就和現在一樣,蘋果,華為,中興,戴爾,華碩,宏碁,宏達電…等,哪一家品牌贏了,對鴻海都沒有影響,反正全球77億人口,需求就在那,哪一家品牌受消費者喜愛,他的訂單就多一點,不行的品牌訂單就少一點,總計就是一樣是市佔10%,鴻海只要確定2025年後,自己的工廠及垂直整合能力足以供給市場市佔的10%就夠了,只要來找鴻海的,鴻海就能給你超高競爭力的零組件成本,裕隆和鴻海合作沒多久,就推出了成本更具競爭力的產品,鴻海的零組件管理能力真的是超級強的。

這是這幾季鴻海法說會中,劉董對電動車的看法,我整理出來的影片

https://youtu.be/bNWRUdiJY8w

鴻海法說會、股東會及科技日系列

https://vocus.cc/article/5fc22d29fd8978000174e5cd

2、現代汽車坦承正洽談Apple Car合作,對鴻海有什麼影響?

ans:電動車是2024年之後的事了,現在那些都是市場傳聞,對鴻海沒有什麼實質的影響,你要搞清楚什麼是炒股價,什麼是真正有影響,電動車不像傳統汽車一樣,得引擎、變速箱得天下,而引擎的技術都是掌握在國外品牌大廠手上,台灣沒有引擎技術就無法和世界大廠競爭,但電動車可就不同了,得三電得天下,電池、電機、電控系統,這正是台廠的專長,台灣有很強的半導體與ICT產業,所以電動車最終會不會是國外汽車大廠的天下,那還很難說,鴻海就是看準了這一波電動車台廠的優勢,所以就集結了MIH聯盟,裡面一大堆國際一流的頂尖公司加入,鴻海在ICT是很強的,不要以為國外大廠能輕易打敗台灣組的聯盟,但這是幾年後的事,你都拿來擔心下星期鴻海股價,這就顯得太過杞人憂天,鴻海這一波股價漲勢是把過去減資、賺錢股息少配的,財報連兩季三率三升,第四季營收超級亮眼,2021年劉董說的毛利率7%元年,明年目標7~8%,這些和電動車是沒有關係的。

我國ICT產業範圍包括:「CR.電子零組件製造業」、「CS.電腦、電子產品及光學製品製造業」、「JB.電信業」及「JC.電腦相關及資訊服務業」